2020-01-14

2020-01-14 266

266

1. Положение по бухгалтерскому учету "Учет материальнопроизводственных запасов" ПБУ 5/01, утвержденное Приказом Министерства финансов РФ от 15 июня 2001 года № 25н.

2. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное Приказом Министерства финансов РФ от 29 июля 1998 года № 34н.

3. Вахрушина М.А. Бухгалтерский управленческий учет: Учебное пособие / ВЗФЭИ. - М.: ЗАО "Финстатинформ", 2007. - 359с.

4. Верховцев А.В. Заработная плата. - 5-е изд., перераб. и доп. - М.: ИНФРА-М, 2007. - 152с.

5. Донцова Л.В., Никифорова Н.А. Бухгалтерская отчетность и ее анализ. - М.: Интел Тех, 2007. - 112с.

6. Камышанов П.И. Практическое пособие по аудиту. - М.: ИНФРА -М, 2007. - 382с.

7. Камышанов П.И., Камышанов А.П., Камышанова Л.И. Бухгалтерский учет и аудит. - М.: ПРИОР, 2007. - 320с.

8. Козлова Е.П., Парашутин Н.В., Бабченко Т.Н., Галанина Е.Н. Бухгалтерский учет. 2-е изд., доп. - М.: Финансы и статистика, 2007. - 576с.

9. Кондраков Н.П. Бухгалтерский учет: Учебное пособие - 2-е изд., перераб. и доп. - М.: ИНФРА-М, 2007. - 584с.

10. Луговой В.А. Оплата труда: бухгалтерский учет и расчеты. - М.: Издательство "Бухгалтерский учет", 2007. - 112с.

11. Кирьянова З.В. Теория бухгалтерского учета. Учебник. М.: Финансы и статистика, 2006.

12. Вахрушина М.А. Бухгалтерский управленческий учет: М.: ЗАО «Финстатинформ», 2007

13. Карпова Т.П. Управленческий учет, М.: Аудит, 2007

14. Кузьминский А.Н.. Сопко В.В. Организация бухгалтерского учета и экономического анализа в промышленности. - М.: Финансы и статистика. 2007.

15. Ластовецкий В.Е. Учет затрат по факторам производства и центрам ответственности. - М.: Финансы и статистика. 2006.

16. Левин B.C. Контроль издержек производства в условиях нормативного учета. - М.: Финансы и статистика, 2006.

17. Новиченко П.П., Рендухов И.М. "Учет затрат и калькулирование себестоимости в промышленности". Учебник М.: "Финансы и статистика", 2005 г.

18. Палий В.Ф. Обновление бухгалтерского учета. Что дальше? Бухгалтерский учет № 10, 2007.

19. Палий В.Ф. Проблемы организации управленческого учета на промышленном предприятии. Бухгалтерский учет № 10, 2007.

20. Палий В.Ф. "Основы калькулирования" М.: "Финансы и статистика", 2006.

21. Подольский В.И. Организация сводного учета и составления отчетности. -М.: Финансы и статистика, 2006.

22. Пушкарь М. С. Бухгалтерский учет в системе управления. - М.: Финансы и статистика, 2007.

23. Рахман 3., Шеремет А. Д. Бухгалтерский учет в рыночной экономике.- М.: ИНФРА-М, 2007.

24. Рельян Я.Р. Аналитическая основа принятия управленческих решений. - М.: Финансы и статистика, 2005.

25. Суйц В.П. Внутрипроизводственный контроль. - М.: Финансы и статистика, 2005.

26. Управленческий учет/ Под ред. В. Палия и Р. Вандер Вила.- М.: ИНФРА-М, 2006.-480С.

Приложения

Приложения

Приложение 1 - Организационная структура ООО «Альянс»

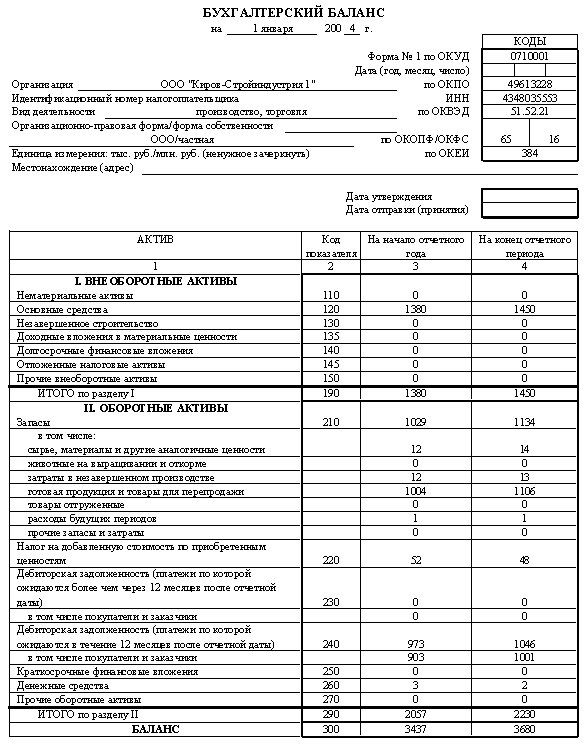

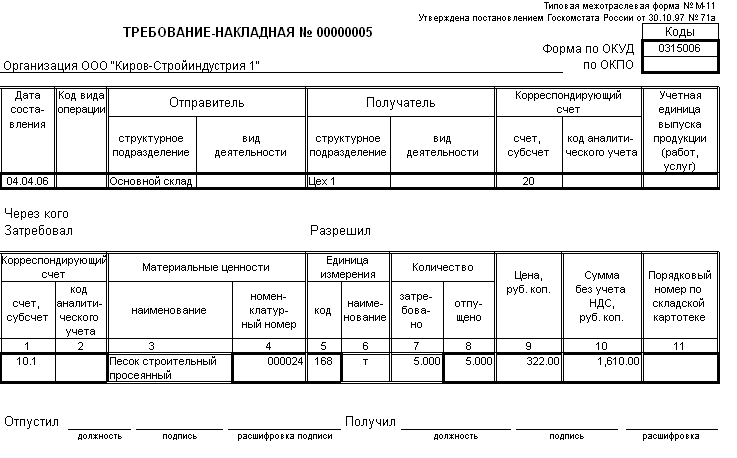

Приложение 2

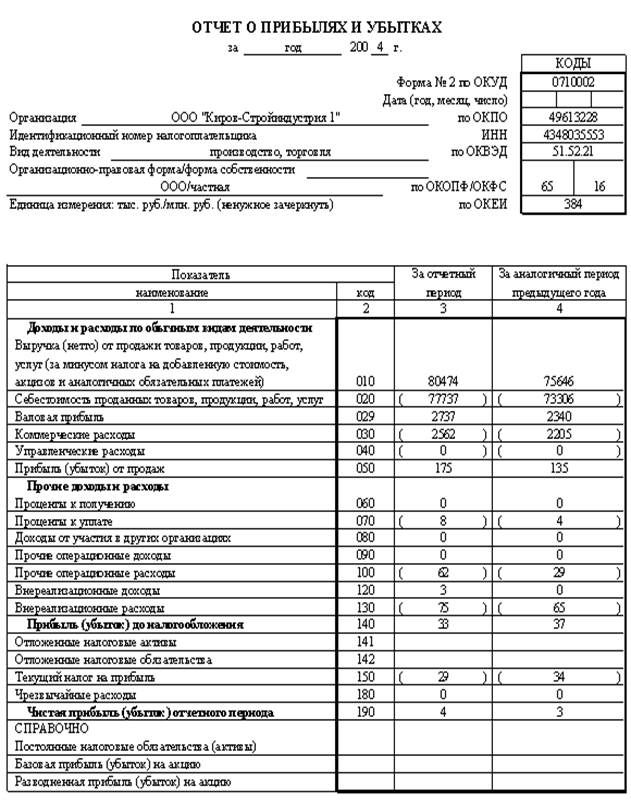

|

|

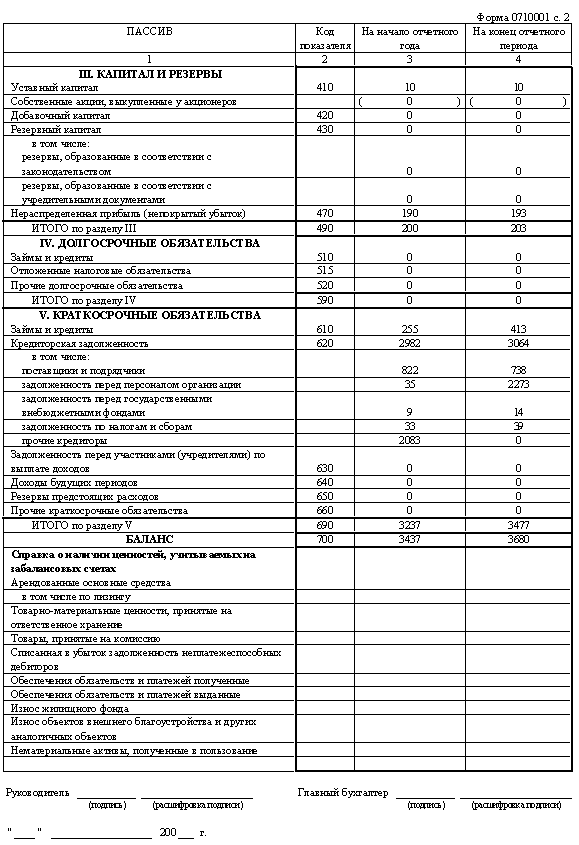

Приложение 3

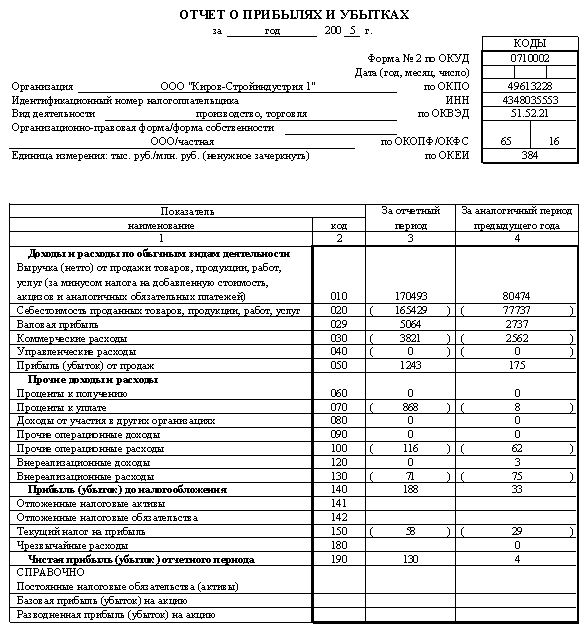

|

|

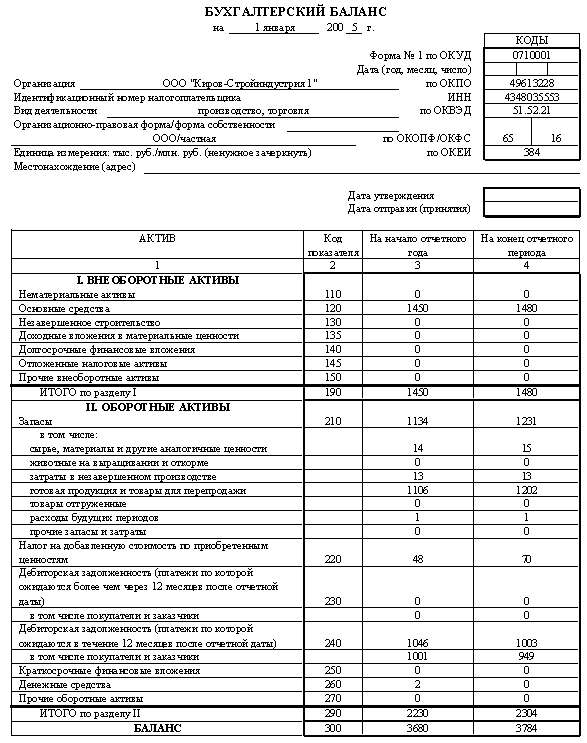

Приложение 4

|

|

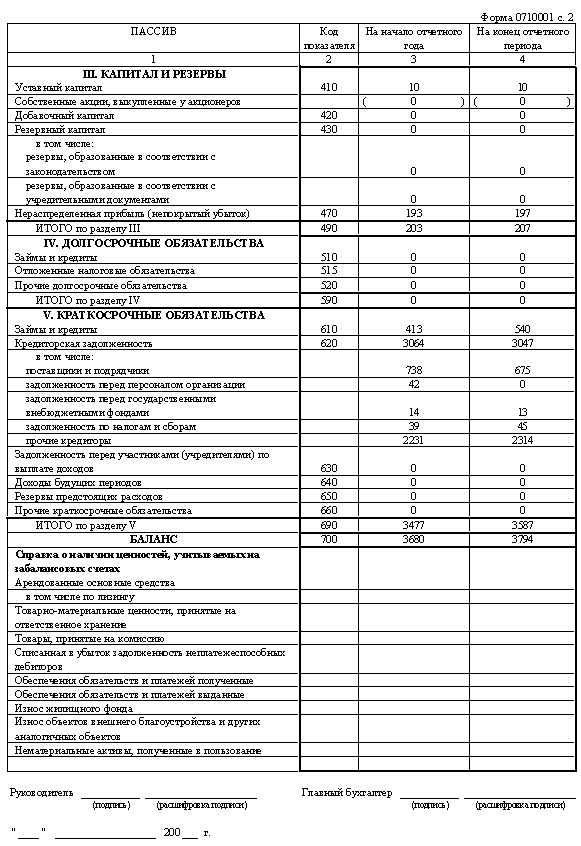

Приложение 5

|

|

Приложение 6

|

|

Приложение 7

|

|

Приложение 8

Распределение накладных расходов и составление калькуляции

| Ведомость распределения общепроизводственных расходов | |||

| Наименование | Основные затраты за месяц | Коэффициент распределения | Общепроиводственные расходы |

| Начислено за месяц | 115040 | х | 12950 |

| Средний процент | х | 0,112569541 | х |

| в том числе |

|

|

|

| Изделие Брусчатка | 75720 | х | 8524 |

| Изделие Керамическая плита | 39320 | х | 4426 |

|

|

|

|

|

| Ведомость распределения общехозяйственных расходов | |||

| Наименование | Основные затраты за месяц | Коэффициент распределения | Общехозяйственные расходы |

| Начислено за месяц | 115040 | х | 7780 |

| Средний процент | х | 0,067628651 | х |

| в том числе |

|

|

|

| Изделие Брусчатка | 75720 | х | 5121 |

| Изделие Керамическая плита | 39320 | х | 2659 |

|

|

|

|

|

| Расчет себестоимости готовой продукции |

|

|

|

|

| Изделие Брусчатка | Изделие Керамическая плита | Итого |

| Незавершенное производство на начало месяца | 0 | 0 | 0 |

| Производственные затраты за месяц | 52965 | 43485 | 96450 |

| Незавершенное производство на конец месяца | 5235 | 5781 | 11016 |

| Фактическая себестоимость выпущенной за месяц продукции | 47730 | 37704 | 85434 |

| Плановая себестоимость выпущенной за месяц продукции | 50750 | 36000 |

|

| Разница между фактической и плановой с/с | -3020 | 1704 |

|

Приложение 9

Учетная политика предприятия

ООО «Альянс»

ПРИКАЗ №165 от 30.12.2007 г

Об учетной политике ООО «Альянс» на 2008 год

В соответствии с Положением по бухгалтерскому учету «Учетная политика предприятия» (ПБУ 1/98)

ПРИКАЗЫВАЮ:

Утвердить учетную политику предприятия на 2008 год:

Рабочий план счетов бухгалтерского учета Общества применяется в процессе ведения бухгалтерского учета в исполнительном аппарате, во всех филиалах и структурных подразделениях. Рабочий план счетов Общества составлен в соответствии с Планом счетов бухгалтерского учета, утвержденным приказом Министерства Финансов РФ от 31 октября 2000 г. N 94н.

Регистры бухгалтерского учета Общества составляются в формате, предусмотренном программным обеспечением, на базе которого ведется бухгалтерский учет в Обществе.

Все хозяйственные операции, проводимые Обществом, должны оформляться оправдательными документами (в случае отсутствия актов выполненных работ (оказанных услуг) таковыми могут являться счета и счета-фактуры). Эти документы служат первичными учётными документами, на основании которых ведётся бухгалтерский учёт. При этом первичный учётный документ должен быть составлен в момент совершения операции, а если это не предоставляется возможным – непосредственно после её окончания. Первичные учётные документы должны содержать следующие обязательные реквизиты: наименование документа (формы), код формы; дату составления; наименование организации, от имени которой составлен документ; содержание хозяйственной операции; измерители хозяйственной операции (в натуральном и денежном выражении); наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность её оформления, личные подписи и их расшифровки (включая случаи создания документов с применением средств вычислительной техники).

Первичные учётные документы принимаются к учёту, если они составлены по форме, содержащейся в альбомах унифицированных (типовых) форм первичной учётной документации, а по документам, форма которых не предусмотрена в этих альбомах и утверждаемым Обществом, должны содержать обязательные реквизиты в соответствии с требованиями абзаца первого настоящего пункта. Внесение исправлений в кассовые и банковские документы не допускается. В остальные первичные учётные документы исправления могут вноситься лишь по согласованию с лицами, составившими и подписавшими эти документы, что должно быть подтверждено подписями тех же лиц, с указанием даты внесения исправлений.

Требования главного бухгалтера по документальному оформлению хозяйственных операций и предоставлению соответствующих документов в бухгалтерскую службу обязательны для всех работников Общества.

Порядок подготовки первичных документов, сроки их передачи для отражения в бухгалтерском учёте регламентируются внутренними нормативными актами Общества (приказами, распоряжениями, положениями, инструкциями и другими документами). Ответственность за соблюдение порядка документооборота, а также своевременную передачу документов для отражения в бухгалтерском учёте и отчётности, за достоверность данных, содержащихся в документах, несут работники Общества, их оформляющие, а также утверждающие их. Сроки и объем предоставления бухгалтерской и налоговой отчетности Общества в соответствующие государственные контролирующие органы порядком документооборота не устанавливаются и регулируются действующим законодательством.

Бухгалтерский учёт имущества (за исключением основных средств), обязательств и хозяйственных операций ведётся в рублях с копейками, без округления. Основные средства учитываются в рублях, возникающие разницы относятся на финансовый результат. Стоимость активов и обязательств, выраженная в иностранной валюте, для отражения в бухгалтерском учёте и отчётности подлежит пересчёту в рубли в соответствии с требованиями ПБУ 3/2000.

Основные правила ведения бухгалтерского учета и документирования хозяйственных операций соответствуют Положению по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации с учетом отдельных отраслевых особенностей, принятых и отраженных в настоящем документе и иных распорядительных документах Общества.

Право подписи первичных учетных документов имеют руководители Общества в соответствии с распорядительными документами Общества.

Документы по хозяйственным операциям, которые предполагают движение денежных средств (на счетах в банках и в кассе организации), подписываются генеральным директором и главным бухгалтером, а также лицами, ими уполномоченными в соответствии с доверенностями или распорядительными документами Общества.

Подлинники первичных учетных и иных документов по хозяйственным операциям, совершаемым в структурных подразделениях, принимаются к учету и хранятся в местах расположения указанных подразделений.

События после отчётной даты

Отражение в бухгалтерской отчётности событий после отчетной даты осуществляется в соответствии с Положением по бухгалтерскому учету «События после отчетной даты, ПБУ 7/98», утвержденным приказом Минфина РФ от 25.11.1998 г. № 56н.

Общество отражает в бухгалтерской отчётности события после отчетной даты, которые оказали или могут оказать влияние на финансовое состояние, движение денежных средств или на результат деятельности организации и которые имели место в период между отчетной датой и датой подписания бухгалтерской отчётности за отчетный год.

События после отчетной даты отражаются в бухгалтерской отчетности путем уточнения данных о соответствующих активах, обязательствах, капитале, доходах и расходах общества, раскрытием соответствующей информации в пояснительной записке.

Для оценки в денежном выражении последствий события после отчетной даты составляется соответствующий расчёт и обеспечивается подтверждение такого расчета. Расчёт составляется службой, к которой, в соответствии с выполняемыми функциями, относится событие.

Условные факты хозяйственной деятельности

В бухгалтерской отчётности Общества отражаются условные факты хозяйственной деятельности, в отношении последствий которых и вероятности в будущем возникает неопределенность.

К условным фактам относятся:

- не завершенные на отчётную дату судебные разбирательства, в которых организация выступает истцом или ответчиком, и решения по которым могут быть приняты лишь в последующие отчетные периоды;

- не разрешенные на отчётную дату разногласия с налоговыми органами по поводу уплаты платежей в бюджет;

- выданные до отчетной даты гарантии, поручительства и другие виды обеспечения обязательств, выданные в пользу третьих лиц, сроки исполнения по которым не наступили;

- учтенные (дисконтированные) до отчетной даты векселя, срок платежа по которым не наступил;

- другие аналогичные факты согласно ПБУ 8/1, утвержденному приказом Минфина РФ от 28.11.2001 г. № 96н.

Условные обязательства (убытки), возникающие вследствие условного факта, отражаются в синтетическом и аналитическом учете заключительными оборотами отчетного периода до утверждения годового бухгалтерского отчета. Условные активы в бухгалтерском учете не отражаются и информация о них раскрывается в пояснительной записке. Раскрытие в отчетности информации об условных фактах производится на основании расчета, составленного отделом (службой), к которому, в соответствии с выполняемыми функциями, относится событие.

Бухгалтерский учёт материально-производственных запасов осуществляется в соответствии с Положением по бухгалтерскому учёту «Учет материально-производственных запасов» - ПБУ 5/01», утверждённым приказом Минфина РФ от 09.06.2001 г. № 44н, Методическими указаниями по бухгалтерскому учету материально-производственных запасов: Утв. приказом Министерства финансов РФ от 28.12.2001 № 119н и Методическими указаниями по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, утвержденным приказом Минфина РФ от 26.12.2002 г. № 135н.

При отпуске материально-производственных запасов в производство, их использовании для ремонтно-восстановительных работ, капитального строительства и ином выбытии их оценка производится по средней себестоимости.

Специальные инструменты, специальные приспособления, специальное оборудование (в дальнейшем специальная оснастка) и специальная одежда, находящиеся в собственности Общества, а также в хозяйственном ведении или оперативном управлении учитываются до передачи в производство (или эксплуатацию) в составе оборотных активов по счету «Материалы» на отдельном субсчете 10-10 «Специальная оснастка и специальная одежда на складе». На субсчете 10-11 «Специальная оснастка и специальная одежда в эксплуатации» учитывается наличие специального инструмента, специальных приспособлений, специального оборудования и специальной одежды в эксплуатации (при производстве продукции, выполнении работ, оказании услуг, для управленческих нужд).

Формирование фактической себестоимости материалов осуществляется без использования счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей». На счёте 10 «Материалы» по видам материально-производственных запасов (МПЗ) обособленно (на отдельных субсчетах) ведется учет материалов по учётным ценам и учет транспортно-заготовительных расходов (ТЗР). За учётную цену МПЗ принимается цена поставки в соответствии с заключенными договорами.

Списание, учтенных на отдельном субсчете отклонений осуществляется согласно коэффициенту списания, который рассчитывается по каждому виду МПЗ исходя из отношения суммы остатков величины отклонений на начало месяца и текущих отклонений за месяц к сумме остатка учетной стоимости МПЗ на начало месяца и учетной стоимости МПЗ, поступивших в течении месяца, умноженного на 100%. По исчисленному таким образом проценту текущего месяца отклонения списываются (сторнируются при отрицательной разнице) в дебет счетов учёта затрат на производство (расходов на продажу) или других соответствующих счетов.

Стоимость инструментов, инвентаря и хозяйственных принадлежностей списывается на затраты полностью в момент передачи их в производство (эксплуатацию). С целью обеспечения их сохранности организуется учет в количественном выражении и надлежащий контроль.

Стоимость специальной одежды, срок эксплуатации которой согласно нормам выдачи не превышает 12 месяцев, списывается на затраты в полном размере в момент её передачи в эксплуатацию. Стоимость специальной одежды, срок эксплуатации которой превышает 12 месяцев, погашается линейным способом исходя из сроков полезного использования специальной одежды, предусмотренных в типовых отраслевых нормах бесплатной выдачи специальной одежды, специальной обуви и других средств индивидуальной защиты, утвержденных Постановлением Министерства труда и социального развития РФ от 18.12.1998 г. № 51.

Объекты специальной оснастки стоимостью до 10 тыс. рублей погашаются полностью в момент передачи их в производство (эксплуатацию). Специальная оснастка стоимостью более 10 тыс. рублей погашается линейным способом - исходя из фактической себестоимости объекта специальной оснастки и норм, исчисленных исходя из сроков полезного использования этого объекта.

С целью обеспечения сохранности специальной оснастки организуется учет в количественном выражении и надлежащий контроль.

Приложение 9

Рабочий план счетов (выписка)

Приложение 10

|

Приложение 11

|

Приложение 8