2020-01-14

2020-01-14 264

264

| |||

| |||

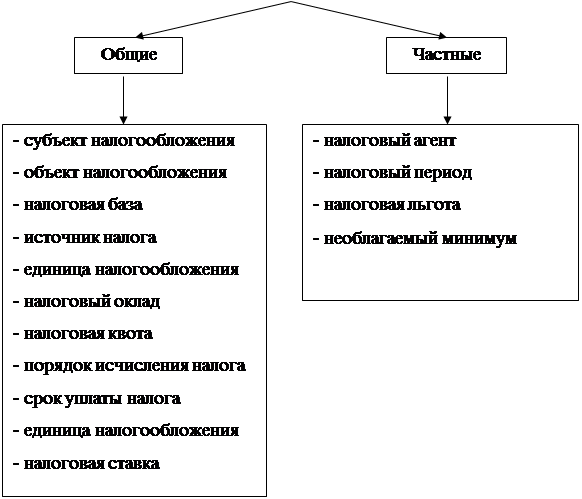

Рис. 3. Классификация элементов налогообложения.[9]

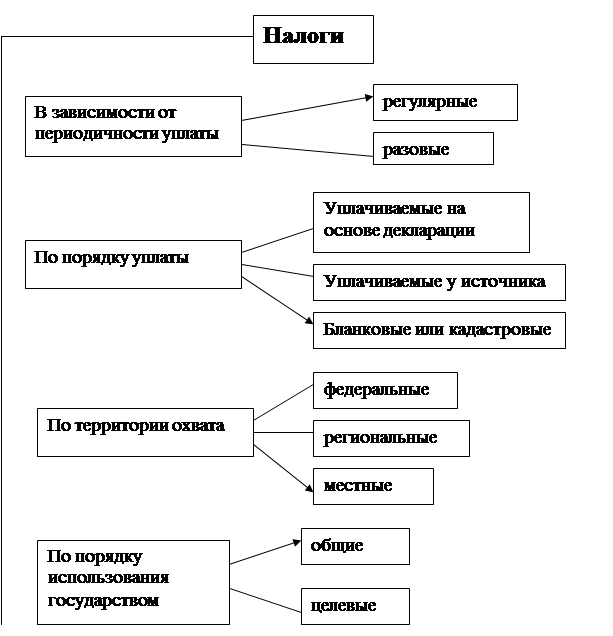

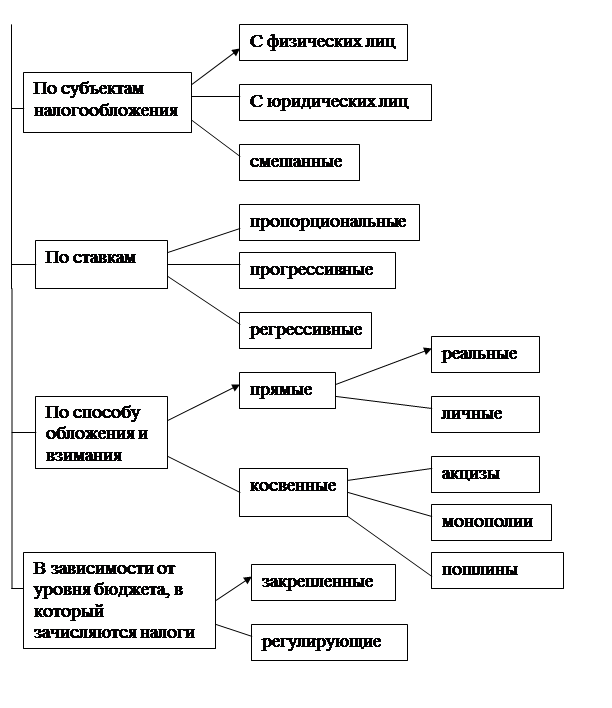

Классификация налогов

Многообразие существующих налогов вызывает необходимость их классификации на определенной основе. Классификация изучаемых наукой явлений позволяет свести все разнообразие явлений к небольшому числу групп и тем самым облегчить их изучение. То же самое относится и к финансовой науке, которая, использую те или иные основные признаки, разработала классификацию налогов. При разнообразии налогов правильная классификация, устанавливающая их различия и свойства, необходима не только для теории, но и для практики. Особые свойства отдельных групп налогов требуют особых условий обложения и взимания, особых административно-финансовых мер.[10]

Рис.4. Классификация налогов (стрелками обозначено, как классифицируется налог на имущество физических лиц).

Изучение классификационных признаков налогов позволяет более грамотно подходить к изучению специфики исчисления и уплаты конкретных налогов.

Глава 2. Налогообложение имущества физических лиц

Механизм исчисления и взимания налога на имущество

Плательщики налогов

1. Плательщиками налогов на имущество физических лиц являются следующие категории граждан, имеющие на территории Российской Федерации в собственности имущество, признаваемое Законом Российской Федерации "О налогах на имущество физических лиц" объектом налогообложения:

· Граждане Российской Федерации;

· Иностранные граждане, в том числе граждане государств, входивших в состав бывшего СССР;

· Лица без гражданства.

2. Если имущество, признаваемое объектом налогообложения, находится в общей долевой собственности нескольких физических лиц, налогоплательщиком в отношении этого имущества признается каждое из этих физических лиц соразмерно его доле в этом имуществе. В аналогичном порядке определяются налогоплательщики, если такое имущество находится в общей долевой собственности физических лиц и предприятий (организаций).

3. Если имущество, признаваемое объектом налогообложения, находится в общей совместной собственности нескольких физических лиц, они несут равную ответственность по исполнению налогового обязательства. При этом плательщиком налога может быть одно из этих лиц, определяемое по соглашению между ними.[11]