2020-01-14

2020-01-14 96

96

Сопоставим закупочные цены на крупный рогатый скот (в живом весе) в Украине и в Польше. По расчетам на основе данных информационного агентства "Украгроконсалт" и Агентства сельскохозяйственного рынка (АСР) Польши, в январе 2010 г. закупочные цены на крупный рогатый скот в эквиваленте евро в Украине были на 30-36% ниже, чем на внутреннем рынке Польши. Это основной фактор, который обусловил конкурентные преимущества на внутреннем рынке говядины украинского производства по сравнению с потенциально импортируемой из Польши и из других стран ЕС.

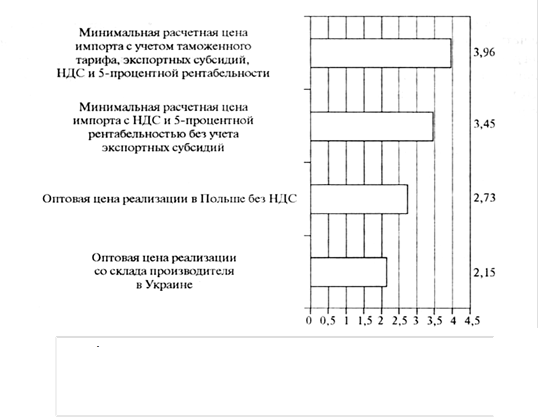

С целью оценки ценовой конкурентоспособности отечественного мяса крупного рогатого скота сопоставим цену украинской говядины и потенциальную цену польской говядины на внутреннем рынке Украины при действующем таможенном тарифе и при условии нулевой ставки импортной пошлины. Расчеты проводились по состоянию на январь 2010 г. Соответствующие результаты представлены на рисунке 1.

В течение анализируемого периода АСР Польши субсидировало экспорт говядины из бюджета ЕС в размере 15 евро за 100 кг. Если принять во внимание, что, поданным АСР Польши, в январе 2010 г. на внутреннем рынке этой страны оптовые цены реализации говядины (четверть туши) мясоперерабатывающими предприятиями составили 11,13 польского злотого за 1 кг (без НДС), то с учетом экспортных субсидий, действующей пошлины (15%), НДС и минимальной 5-процентной рентабельности трейдеров цена импортного мяса должна была бы составить, как минимум, 3,96 евро за 1 кг. При условии нулевой ставки импортной пошлины и отмены экспортной пошлины минимальная расчетная цена польской говядины на внутреннем рынке Украины достигла бы 3,45 евро за 1 кг, что на 60% превышает цену отечественного производителя.

Рис.1. Оценка ценовой конкурентоспособности говядины отечественного производства относительно потенциального импорта из Польши в январе 2010 г. (евро за 1 кг)

Следовательно, говядина собственного производства выигрывает ценовую конкуренцию на внутреннем рынке у товара потенциального импорта из ЕС. В условиях нестабильности валютных курсов и колебаний рыночной конъюнктуры украинские производители говядины имеют запас прочности в конкуренции с европейским товаром. Между тем в январе 2010 г. говядина импортировалась преимущественно из Бразилии (99% объемов импорта этой продукции).

Основной фактор риска на рынке говядины - сокращение ее внутреннего производства, что стало долговременной тенденцией. За 2009 г. мясоперерабатывающими предприятиями Украины было произведено 79,5 тыс. т охлажденной и 25,5 тыс. т мороженой говядины, что составило, соответственно, 71,05% и 68,55% показателей предыдущего года.

Пока угрожающая ситуация на рынке говядины для ее отечественных производителей не сложилась. Тем более, что они работают в сегменте свежего и охлажденного мяса (на мороженое мясо приходится лишь 29% мяса крупного рогатого скота, произведенного в Украине). Однако тревожными являются тенденции к сокращению собственного производства говядины и росту ее импорта.