2020-01-14

2020-01-14 142

142Экономическое сравнение вариантов технологической операции проводится по формуле (20):

(20)

(20)

f1, f2 - условно-постоянные затраты двух вариантов

S1, S2 - себестоимость двух вариантов

Операция 030 фрезерование зубьев зубчатого колеса

1-й вариант: фрезеровать зубья на станке 5304В

1. Расчет условно-постоянных расходов выполняется по формуле (21)

f=Ра+Рп+Рр+Ен*К (21)

где Ра - расходы на амортизацию оборудования;

Рп - расходы на содержание помещений;

Рр - расходы на ремонт оборудования;

Ен - нормативный коэффициент экономической эффективности капитальных вложений;

К - сумма капитальных вложений.

1.1 Расходы на амортизацию

(уе.) ≈12; 14% стоимости оборудования

(уе.) ≈12; 14% стоимости оборудования

Коэффициент инфляции Кинф=7,8

Коэффициент транспортировки и монтажа КТМ=1,1

Коб=13650×7,8×1,1=117117

(уе)

(уе)

1.2 Расходы на содержание помещений

(уе) (22)

(уе) (22)

Кзд=С3×F

С3 - цена 1 м2 площади ≈150-200

F - площадь (габариты станков + 4,5 м)

F= (7,2+9) × (2,135+9) =180,4 м2

Кзд=150×180,4=27058

уе

уе

1.3 Расходы на ремонт оборудования

(уе) (23), Рр=117117×0,03=3513,5 уе

(уе) (23), Рр=117117×0,03=3513,5 уе

Ен×К= (0,15…0,2) × (Коб+Ки+Кзд)

Ки - стоимость инструмента и приспособлений ≈10-15% от Коб

Ки=0,1×117117=11711,7

Ен×К=0,15× (117117+11711,7+27058) =23850,7

F1=14054+812+3513,5+23850,7=42230,2

2. Расчет цеховой себестоимости детали осуществляется по формуле (24)

S=Сзаг+Зосн+Рк+Ри (24)

Сзаг - стоимость заготовки

Зосн - заработная плата рабочего-сдельщика

Рк - косвенные расходы на единицу продукции

Ри - затраты на эксплуатацию инструмента и приспособлений

Сзаг= (490-284) /4=51,5 уе

2.2 Зосн=С1×Ктар×Тшт.к. (25)

Ктар - тарифный коэффициент, Ктар=3…3,5

С1 - часовая тарифная ставка 1-го разряда, С1=0,503

Тшт.к. - штучно-калькуляционное время операций, Тшт.к. =4,701

Зосн=0,503×3×4,701=7

2.3 Рк=Зосн×400% (26)

Рк=7×4=28

2.4 Ри=30-40% от Ки (27)

Ри=0,3×11711,7=3513,5

S1=51,5+7+28+3513,5=3600

2-й вариант долбление зубьев на станке 7А412

Расчет затрат по второму варианту осуществляется аналогично при помощи формул (21) − (27)

Ктаб=10670,00 уе

Коб=10670,00×7,8×1,1=91548,6 (уе)

F= (1,9+9) × (1,45+9) =113,905

Кзд150×113,905=17085,75

уе

уе

Рр=91548,6×0,03=2746,46 уе

Ки=0,1×91548,6=9154,86

Ен×К=0,15× (91548,6+9154,86+17085,75) = 17 668,38

F2=10985,83+512,57+2746,46+17 668,38=31913,24

Сзаг= (490-284) /4=51,5 уе

Зосн=0,503×3×4,701=7

Рк=7×4=28

Ри=0,4×9154,86=3661,94

S2=51,5+7+28+3661,94=3748,44

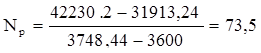

В результате сравнения вариантов выявлено:

»74

»74

Графическое сравнение вариантов представлено на рисунке 40:

Можно видеть, что выбор второго варианта технологического процесса - долбить зубья шестерни на станке 5140 - позволяет увеличить объем производства на 74 шт. изделий при снижении условно-постоянных расходов с 42230,2 до 31913,24 руб.