2020-01-14

2020-01-14 250

250

Перейдем к анализу эффективности использования оборотных средств. Данные для расчета показателей эффективности использования оборотных средств приведены в табл. 2.7.

Рассчитаем и проанализируем показатели эффективности использования оборотных средств по ЗАО «Пинскдрев».

Положительным моментом в деятельности ЗАО «Пинскдрев» является ускорение оборачиваемости оборотных средств. Так, в отчетном периоде оборачиваемость составила 53,5 дня, а в отчетном на 5,6 дней быстрее и составила 59,1 дня. Коэффициент оборачиваемости соответственно увеличился на 0,06 оборота оборотные средства стали совершать больше. О повышении эффективности использования оборотных средств свидетельствует коэффициент эффективности. За анализируемый период он повысился с 0,03 до 0,04, или на 0,01. Возрос также коэффициент фондоотдачи оборотных средств. Соответственно снизился коэффициент загрузки. Однако наблюдается значительное увеличение срока погашения дебиторской задолженности.

Таблица 2.7 - Показатели эффективности использования оборотных средств по ЗАО «Пинскдрев»

| Показатель | 2005 | 2006 | Отклонение |

| Оборачиваемость в днях | 53.5 | 59,1 | 5,б |

| Коэффициент оборачиваемости | 0.02 | 0,026 | 0,006 |

| Коэффициент эффективности | 0,03 | 0,04 | 0.01 |

| Коэффициент фондоотдачи | 0.02 | 0.03 | 0,01 |

| Коэффициент фондоемкости (загрузки) | 44,5 | 37,3 | -7,l |

| Коэффициент оборачиваемости дебиторской задолженности | 12,24 | 7,36 | -4,9 |

| Срок погашения дебиторской задолженности | 97,5 | 347 | :249,5 |

П р и м е ч а н и е - Источник: собственная разработка

Таким образом, проведенный анализ показал, что эффективность использования оборотных средств в ЗАО «Пинскдрев» по сравнению с предшествующим периодом повысилась. Этому способствовали высокие темпы роста товарооборота предприятия и прибыли.

В результате ускорения оборачиваемости оборотных средств происходит их относительное высвобождение:

ОВ = (Од 2п - Од 1п) Тдс 1п - 5,6 х 14625,1 = 81900,6 млн.руб.

Расчеты свидетельствуют, что произошло ускорение оборачиваемости оборотных средств на 5,6 дней, что позволило относительно высвободить 81900,6 млн. руб.

На основании данных бухгалтерского баланса на 01 января 2007 года, а также табл. 2.8., в которой приведены данные для расчета основных показателей платежеспособности и финансовой устойчивости ЗАО «Пинскдрев» рассчитаем коэффициенты ликвидности.

Коэффициент абсолютной ликвидности (К лик 1) = Денежные средства + Ценные бумаги/ Краткосрочные обязательства

2005 г. = 20604/241721=0,08

2006 г. = 38545/338134=0,11

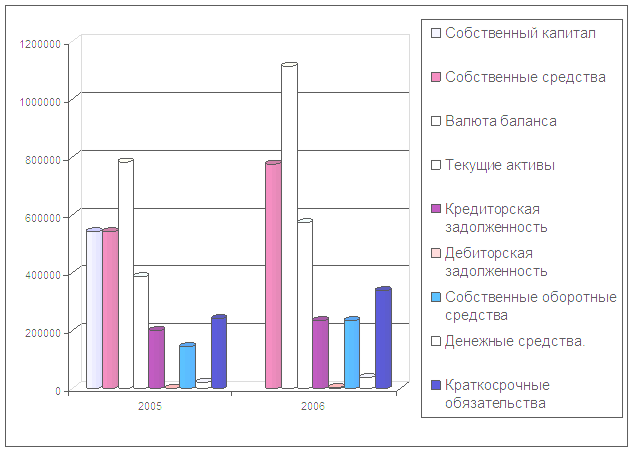

Таблица 2.8 - Динамика основных показателей актива и пассива баланса ЗАО «Пинскдрев», млн.руб.

| Показатель | 2005 | 2006 |

| Собственный капитал | 541534 | 774858 |

| Собственные средства | 541534 | 774858 |

| Валюта баланса | 783255 | 1112992 |

| Текущие активы | 385626 | 572765 |

| Кредиторская задолженность | 199733 | 236164 |

| Дебиторская задолженность | 1194 | 2554 |

| Собственные оборотные средства | 143905 | 234631 |

| Денежные средства | 20604 | 38545 |

| Ценные бумаги | - | - |

| Краткосрочные обязательства | 241721 | 338134 |

П р и м е ч а н и е - Источник: собственная разработка

Коэффициент промежуточной ликвидности (К лик 2) = Денежные средства + Ценные бумаги + Дебиторская задолженность / Краткосрочные обязательства

2005 г. = 29604 + 1194/241721=0,12

2006 г. = 38545 + 2554/338134=0,12

Коэффициент текущей ликвидности (Клик 3) = Текущие активы / Краткосрочные обязательства

2005 г. = 385626/241721=1,6

2006 г. = 572765/338134=1,7

Коэффициент платежеспособности = Текущие активы / Заемные средства

2005 г. = 385626/241721=1,6

2006 г. = 572765/338134=1,7

Отметим, что первый показатель ликвидности используется, как правило, поставщиками (для оценки финансового состояния предприятия), второй -держателями акций, третий - банками. В зарубежной менеджерской практике для предприятий минимально безопасным считается первый коэффициент равный 0,20-0,25, второй 0,70-0,80, третий 2,0.

Рисунок 2.3 - Динамика основных показателей платежеспособности и финансовой устойчивости ЗАО «Пинскдрев»

П р и м е ч а н и е - Источник: собственная разработка

В настоящее время методическими указаниями по оценке финансового состояния и определения критериев платежеспособности субъектов хозяйствования, утвержденными министерствами по управлению государственным имуществом и приватизации, экономики финансов, статистики и анализа Республики Беларусь установлен минимальный норматив текущей ликвидности, равный 1,0.

Таким образом, из предыдущих расчетов можно сделать вывод, что платежеспособность предприятия увеличилась с 1,6 на начало периода до 1,7 на конец периода.

Коэффициент автономии или обеспеченности собственными средствами = Собственные средства/Общую величину капитала

К авт на начало периода = 541534/ 541534 = 1

К авт на конец периода =774858 /774858 = 1

Коэффициент обеспеченности собственными оборотными средствами = Текущие активы - Краткосрочные обязательства / Текущие активы

К об. СОС на начало периода = 385626 - 241721/385626= 0,37

К об. СОС на конец периода = 572765-338134/572765 = 0,4

Для предприятий этот норматив равен 0,1. Обеспеченность предприятия собственными оборотными средствами повысилась на 0,03%.

Коэффициент соотношения заемных и собственных средств или плечо финансового рычага = Краткосрочные обязательства/ Собственный капитал

К з/с на начало периода = 241721/541534= 0,45

К з/с на конец периода = 338134/774858= 0,43

Коэффициент банкротства = Заемные средства/Валюту баланса

2005 г. = 241721/783255 = 0,31

2006 г. = 338134/1112992 = 0,30

Видим, что на конец 2006 года привлечено меньше кредитов и кредиторской задолженности со стороны на каждый рубль собственных источников, вложенных в активы. Теоретически критическим значением этого показателя считается 1. Если он больше 1, то финансовая устойчивость предприятия можно поставить под сомнение. Если он равен 1 - собственные и заемные средства равны. В нашем случае этот показатель меньше 1, поэтому предприятие не зависит от заемных средств.

Одним из важнейших показателей, характеризующих финансовую автономность (независимость от привлечения заемных средств) предприятия, является коэффициент соотношения заемных и собственных средств. Если отношение заемных средств (кредитов и кредиторской задолженности) к собственным составляет 0,5, то это значит, что 1/3 активов формируется (финансируется) кредиторами. Если отношение заемного капитала к собственному превышает 1, то, по мнению аналитиков, финансовая устойчивость предприятия достигает критического уровня. Как видно из таблицы на начало отчетного периода он составлял - 0,66; на конец отчетного – 0,56. Таким образом, зависимость ЗАО «Пинскдрев» от внешних источников финансирования снизилась.

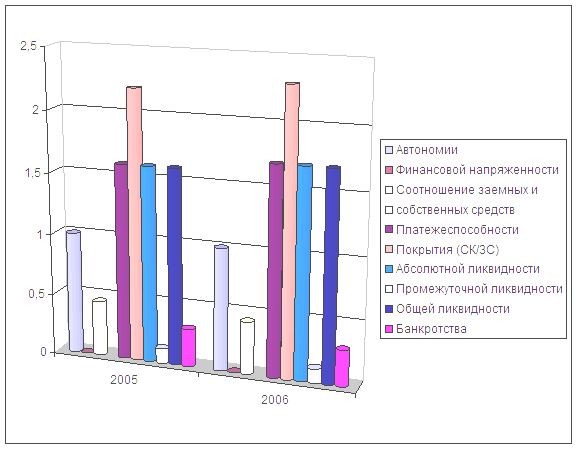

Таблица 2.9 - Динамика коэффициентов финансовой устойчивости ЗАО «Пинскдрев»

| Показатель | На начало 2006 года | На конец 2006 | Оптимальное значение |

| Автономии | 1 | 1 | >0,5 |

| Финансовой напряженности К фн = 1- Ка | 0 | 0 | <0,5 |

| Соотношение заемных и собственных средств | 0,45 | 0,43 | <1 |

| Платежеспособности | 1,6 | 1,7 | ³1 |

| Покрытия (СК/ЗС) | 2,2 | 2,3 | >4 |

| Абсолютной ликвидности | 1,6 | 1,7 | >0,3 |

| Промежуточной ликвидности | 0,12 | 0,12 | >0,5 |

| Общей ликвидности | 1,6 | 1,7 | >1 |

| Банкротства | 0,31 | 0,30 | <0,5 |

П р и м е ч а н и е - Источник: собственная разработка

Рисунок 2.4 - Динамика коэффициентов финансовой устойчивости

П р и м е ч а н и е - Источник: собственная разработка

Платежеспособность предприятия определяется путем соотнесения суммы текущих активов и внешней задолженности (заемных средств) предприятия. Если этот коэффициент больше или равен 1, то предприятие считается платежеспособным, если меньше - неплатежеспособным. По расчетам этот показатель за анализируемый период всегда был больше 1. Так, на начало отчетного периода – 1,6; на конец отчетного периода – 1,7. Следует отметить тенденцию повышения платежеспособности ЗАО «Пинскдрев».

Платежеспособность предприятия характеризуют также коэффициенты ликвидности. Проанализируем их фактическое состояние и соответствие оптимальным величинам. Так, коэффициент общей ликвидности должен быть больше 1, фактически за анализируемый период он повысился с 1,6 до 1,7. Коэффициент промежуточной ликвидности должен быть больше 0,5, а его значение не изменилось и осталось равным 0,12, что характеризует финансовое состояние предприятия как неустойчивое. Коэффициент абсолютной ликвидности на конец отчетного периода составил 1,7, а его оптимальная величина более 0,3. Значит, баланс предприятия является ликвидным.

Представляет практический интерес расчет коэффициента банкротства. Он определяется отношением всех обязательств предприятия к общей стоимости имущества. Если этот показатель превышает 0,5, то предприятие находится на грани банкротства. На начало отчетного периода коэффициент банкротства составил 0,31. Но затем наметилась тенденция его снижения. На конец отчетного года он достиг 0,30, что уже лучше для ЗАО «Пинскдрев».

Таким образом, проведенный анализ финансовой устойчивости предприятия показал, что из 9 показателей 8 имеют благоприятное значение для финансовой устойчивости. Следовательно, можно сделать вывод, что ЗАО «Пинскдрев» находится на сегодняшний день в довольно устойчивом финансовом состоянии, оно является платежеспособным и ликвидным предприятием.