2020-01-14

2020-01-14 151

151

Прежде всего, вычислим "точечный прогноз", рассчитываемый на основе полученного уравнения тренда:

уt = 17,73+0,1*16

уt = 19,33

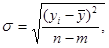

Рассчитаем прогноз на основе доверительных интервалов. Доверительный интервал определяется по формуле:

где  - отклонение от прогнозных значений;

- отклонение от прогнозных значений;  - коэффициент доверия (t =2);

- коэффициент доверия (t =2);  - среднее квадратическое отклонение;

- среднее квадратическое отклонение;  - уровни эмпирического ряда;

- уровни эмпирического ряда;  - средняя эмпирического ряда;

- средняя эмпирического ряда;  - число периодов;

- число периодов;  - число параметров уравнения (для прямой m =2).

- число параметров уравнения (для прямой m =2).

Найдем среднее квадратическое отклонение, для этого проведем вспомогательные расчеты, результаты отразим в таблице 2.3

Вспомогательные расчеты для определения доверительного интервала:

| Года |

| yt -

| (yt - ) 2

| ||||||||||||||||||||||||||||||

| 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 |

|

| 5,76 1,96 0,25 0,16 1,44 1,96 1 0,64 0,25 0,04 0,01 3,24 0,25 0,01 1,21 | ||||||||||||||||||||||||||||||

| Итого | 213,2 | 18,18 |

Найдем среднее квадратическое отклонение по рассчитанным данным:

Таким образом, можно рассчитать доверительный интервал. Примем t=2.

Интервальный прогноз учитывает отклонение эмпирических точек от теоретических.

Теперь рассчитаем среднюю ошибку:

где  - среднее значение остатка;

- среднее значение остатка;  - остаток i-ого периода; - число периодов. Найдем теоретические значения уровней ряда (аналогично нахождению значения "точечного прогноза"). Рассчитаем разность теоретического значения уровня ряда и средней арифметической простой эмпирического ряда, для нахождения среднего квадратического отклонения (средняя арифметическая равна а0). Результаты поместим в таблице 2.4

- остаток i-ого периода; - число периодов. Найдем теоретические значения уровней ряда (аналогично нахождению значения "точечного прогноза"). Рассчитаем разность теоретического значения уровня ряда и средней арифметической простой эмпирического ряда, для нахождения среднего квадратического отклонения (средняя арифметическая равна а0). Результаты поместим в таблице 2.4

Для определения среднего остатка построим вспомогательную таблицу:

Таблица 2.4 Расчет среднего остатка для средней ошибки

| Года |

| yt | d=y - yt | ||||

| 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 | 16,5 16,8 17,1 17,4 17,7 18,0 18,0 18,0 18,1 18,1 18,1 18,1 18,0 17,9 | 16,9 17,0 17,1 17,2 17,3 17,4 17,5 17,6 17,8 17,9 18,0 18,1 18,2 18,3 | -0,4 0,2 0 0,2 0,4 0,6 0,5 0,4 0,3 0,2 0,1 0 0,2 0,4 | ||||

| 2004 2005 | 17,9 18,0 | 18,4 18,5 | -0,5 0,5 | ||||

| Итого | 283,7 | 283,2 | 4,9 | ||||

Рассчитаем нулевое среднее.

Нулевое среднее относительно приближено к нулю, значит, выбранная линия не содержит систематической ошибки, модель адекватна.