2020-04-20

2020-04-20 243

243

Анализ выполнения плана также проводится по заказам с целью определения экономии или перерасхода использованных ресурсов. Проанализируем себестоимость готовой продукции на примере заказа 175121 «Разработка ЭД, изготовление и поставка опытного образца прибора 170-131 ИТ» (таблица 2).

Стоимость данной работы, согласно структуры цены, составляет 3 563 610,00 руб. Фактические затраты по данной теме составили 2 810 506,43 руб.

Фактическая прибыль по данному заказу определяется как разница между стоимостью работы 3 563 610,00 руб. и фактическими затратами 2 810 506,43 руб. и равна 753 103,57 руб. Плановая прибыль по данной работе равна 618 480,00 руб.

Таблица 2 – Отчетная калькуляция по заказу "Разработка ЭД, изготовление и поставка опытного образца прибора 170-131 ИТ" по состоянию на 30.07.2006г.

| Наименование статей затрат | Сметная стоимость | Фактические затраты | Отклонение | Процент отклонения |

| Материалы и комплектующие | 1 381 260,00 | 1 268 691,11 | 112 568,89 | 0,92 |

| Основная заработная плата | 458 320,00 | 443 924,62 | 14 395,38 | 0,97 |

| Отчисления в фонд социального страхования | 120 080,00 | 102 433,53 | 17 646,47 | 0,85 |

| Прочие прямые затраты, в том числе, расходы на командировки | 23 000,00 | 43 356,90 | -20 356,90 | 1,89 |

| Накладные расходы | 962 470,00 | 951 069,05 | 11 400,95 | 0,99 |

| Себестоимость | 2 945 130,00 | 2 809 475,21 | 135 654,79 | 0,95 |

| Прибыль | 618 480,00 |

|

| |

| Цена | 3 563 610,00 |

| ||

| Налог на добавленную стоимость | без НДС |

|

| |

| Итого | 3 563 610,00 |

|

|

Себестоимость заказа снизилась на 134 623,57 руб. или 0,95%, что образовало экономию. Это положительно характеризует работу организации, но при условии, что такая экономия достигается не за счет неправильного или неполного отнесения затрат.

Наибольшее воздействие на образовавшуюся экономию оказали затраты по статье материалы и комплектующие, которая уменьшилась на 112,6 тыс.руб. Снижение данной статьи может быть вызвано неправильным отнесением затрат, снижением стоимости материалов и комплектующих, или применением менее дорогих аналогов. Экономия стоимости материалов может быть результатом применения устаревших норм расхода сырья и материалов, завышения плановых заданий по себестоимости продукции.

Необходимо выяснять конкретные причины возникновения экономии. Для предотвращения неправильного отнесения затрат необходимо проводить постоянный контроль за списанием материалов и комплектующих. Списание должно быть равномерным и соответствовать этапу производственного процесса. Заказ 175121 «Разработка ЭД, изготовление и поставка опытного образца прибора 170-131 ИТ» открылся 1 февраля 2006 и должен закончится 30 июля 2006 г., согласно технологического процесса изготовление прибора началось в марте - на этом этапе должны быть выписано основное количество материалов и комплектующих. Однако, в связи с длительным сроком поставки некоторых комплектующих процесс их выписки а, следовательно и отнесения на заказ запаздывает.

Для выяснения причин отклонения стоимости материалов проводится сверка списанных на заказ материалов и комплектующих с запланированными по номенклатуре. Проведя попозиционную проверку планового перечня материалов с списанным, можно сделать вывод, что экономия стоимости материалов вызвана тем, что плановая себестоимость некоторых комплектующих оказалась намного выше, чем фактическая их стоимость. При предварительном (плановом) расчете стоимости заказа применили стоимость одних комплектующих, а закупили и списали на заказ более дешевый аналог данных комплектующих.

Статья основная заработная плата уменьшилась на 14,1 тыс.руб., однако это привело к снижению расходов на социальное страхование и накладных расходов. В сумме снижение заработной платы, социальных и накладных расходов привело к отклонению в 42,4 тыс.руб.

Превышение фактических затрат над плановым показателем произошел только по статье расходы на командировки. Данный перерасход произошел из-за увеличившегося количества командировок и стоимости проезда.

Кроме анализа затрат отдельных заказов в ФНПЦ ОАО «НПО «Марс» проводится анализ итоговых показателей статей. Сопоставляя затраты экономических элементов в абсолютной сумме и в процентах к общим затратам за 2003г., 2004г. и 2005г. выявляются тенденции изменений отдельных элементов затрат (таблица 3).

Таблица 3 – Анализ фактических затрат

| Наименование | Период | Отклонение, в руб. | Отклонение, в % | ||||

| 2003г. | 2004г. | 2005г. | 2004г. - 2003г. | 2005г. - 2004г. | 2004г./ 2003г. | 2005г. / 2004г. | |

| Материалы и комплектующие | 9 658 953,00 | 10 663 503,00 | 14 189 929,97 | 1 004 550,00 | 3 526 426,97 | 110,40 | 133,07 |

| Основная заработная плата

| 13 238 260,12 | 15 053 259,01 | 26 263 341,84 | 1 814 998,89 | 11 210 082,83 | 113,71 | 174,47 |

| Отчисления в фонд социального страхования | 3 433 393,07 | 3 466 735,44 | 4 672 195,99 | 33 342,37 | 1 205 460,55 | 100,97 | 134,77 |

| Командировочные расходы

| 6 769 256,00 | 7 036 215,00 | 7 536 503,00 | 266 959,00 | 500 288,00 | 103,94 | 107,11 |

| Накладные расходы

| 27 752 137,80 | 31 850 287,55 | 55 569 029,20 | 4 098 149,75 | 23 718 741,65 | 114,77 | 174,47 |

| ИТОГО себестоимость

| 60 851 999,99 | 68 070 000,00 | 108 231 000,00 | 7 218 000,01 | 40 161 000,00 | 111,86 | 159,00 |

| Прибыль

| 10 402 830,00 | 12 280 000,00 | 27 016 000,00 | 1 877 170,00 | 14 736 000,00 | 118,04 | 220,00 |

| Итого с прибылью

| 71 254 829,99 | 80 350 000,00 | 135 247 000,00 | 9 095 170,01 | 54 897 000,00 | 112,76 | 168,32 |

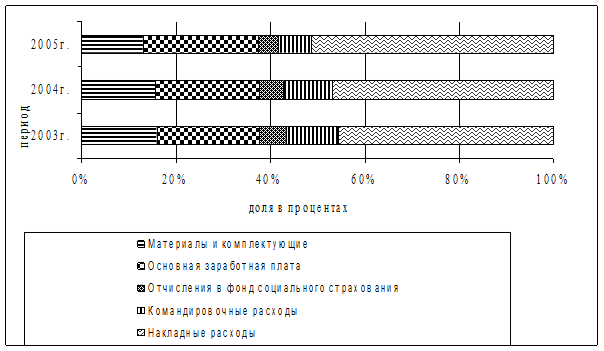

Для определения динамики изменения затрат проводится анализ по статьям затрат, позволяющий изучить состав затрат, определить удельный вес каждого элемента в общей сумме затрат. Для большей наглядности изменения состава затрат на производство продукции представим в виде диаграммы 1.

Диаграмма 1 – Состав затрат на производство продукции

Статья «Заработная плата» является одной из значимых статей в себестоимости готовой продукции. Удельный вес основной заработной платы в себестоимости в 2003 г. составил 21,8 %, в 2004 г. – 22,1% и в 2005 г. – 24,3%. Увеличение доли основной заработной платы в себестоимости произошло за счет увеличения трудоемкости заказов и открытия новых заказов. Наибольший рост заработной платы произошел в 2005 году, отклонение от 2004 г. составило 11 210,1 тыс.руб. или 174,5 %. Увеличение доли заработной платы привело к соответствующему росту долей расходов на социальное страхование и накладных расходов.

Накладные расходы занимают наибольший удельный вес в себестоимости готовой продукции ФНПЦ ОАО «НПО «Марс». Их доля в себестоимости составляет: в 2003 г. – 45,6 %, 2004г. – 46,8%, в 2005 г. – 51,3%.

Накладные расходы состоят из затрат на оплату труда аппарата управления и работников, обслуживающих производство, расходов на служебные командировки работников аппарата управления, расходов на содержание и эксплуатацию оборудования, транспортных средств и инструментов, расходов на охрану труда, налоги, сборы и обязательные отчисления, и прочие расходы. Полный перечень статей накладных расходов определен Сметой накладных расходов предприятия. Сумма накладных расходов складывается из фактических затрат по каждой статье. Величина материальных расходов в себестоимости в 2004 на 1 004,6 тыс.руб. или 110%, а удельный вес материалов в себестоимости был равен 15,7 %. В 2005 году статья материалы и комплектующие возросла на 3 526,4 тыс.руб. (133,1 %), а доля в себестоимости уменьшилась на 2,6% и составила 13,1 %. Аналогичные изменения произошли и со статьей расходы на командировки – рост относительных показателей и снижение доли в себестоимости.

Анализ затрат на производство по статьям проводится методом сопоставления величин статей за ряд лет и определением доли удельного веса статьи в себестоимости. Это позволяет определить тенденцию изменения статьи затрат, увеличение статьи по сравнению с другими, определить ее влияние на себестоимость.