2020-04-07

2020-04-07 112

112

Выбор различных вариантов технологического процесса должен определяться не только техническими требованиями производства, но и экономической целесообразностью. Для этого применяется экономический анализ технологических решений.

Экономическая эффективность выбираемого варианта определяется суммой издержек, непосредственно связанных с данным технологическим процессом. Сумма этих затрат образует технологическую себестоимость, по минимуму которой и выбирается наиболее экономичный вариант технологического процесса.

Величину критической программы можно определить следующим образом:

, (24)

, (24)

где S1,,S2 - цеховая себестоимость детали по первому и второму вариантам технологического процесса их изготовления.

Расчет условно-постоянных расходов определяется из формулы:

, (25)

, (25)

где Ра - расходы на амортизацию оборудования;

Рn - расходы на содержание помещений;

Pp- расходы на ремонт оборудования;

Ен- нормативный коэффициент экономической эффективности капитальных вложений;

К - сумма капитальных вложений.

Получаем два варианта производства, первый вариант - согласно разработан-ному технологическому процессу (обрабатывать торцы вала на токарно-винторез-ном станке 16К20), второй вариант – при замене обработки торцов резцом на обра-ботку фрезой сразу с двух сторон на фрезерно-центровальном полуавтомате МР-71.

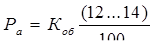

Расходы на амортизацию оборудования принимаются в размере 12...14% от стоимости оборудования.

, (26)

, (26)

где Коб – стоимость производственного оборудования (с учетом доставки и монтажа 1,1).

Ра 1 = 38132 * 0,12*1,1 = 5033,42 руб.

Ра 2 = 35790 * 0,12*1,1 = 4724,28 руб.

Расходы на содержание помещений составляют (2,5...3,1)% от стоимости площади здания, занимаемого станком.

, (27)

, (27)

где Кзд – стоимость площадей здания, занимаемая станком

Кзд = Сзд * F, (28)

где Сз – средняя стоимость строительства 1м2 производственного здания (ориентировочно 150…200 руб.);

F – площадь, занимаемая станком (габариты + 4,5 м2) с учетом места для рабочего.

Кзд 1 = 50 * 150 = 7500 руб. Кзд 2 = 54 * 150 = 8100 руб.

Р1= 7500 * 2,5/100 = 187,5 руб. Р2 = 8100 * 2,5/100 = 202,5 руб.

Расходы на ремонт оборудования принимают 3% от его первоначальной стоимости.

Рр 1 = Коб 1 * 3/100 = 38132 * 0,03 = 1143,96 руб.

Рр 2 = Коб 2 * 3/100 = 35790 * 0,03 = 1073,7 руб.

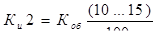

С учетом нормативного коэффициента экономической эффективности капитальных вложений в условно-постоянные расходы входит величина

Ен * К = (0,15…0,2)(Коб + Ки + Кзд), (29)

где Ки – стоимость инструмента и приспособлений составляет в среднем (10…15)% от стоимости производственного оборудования.

= 38132 * 0,1 = 3813,2 руб.

= 38132 * 0,1 = 3813,2 руб.

= 35790 * 0,1 = 3579 руб.

= 35790 * 0,1 = 3579 руб.

Ен*К1 = 0,15 * (38132 + 3813,2 + 7500) = 7416,78 руб.

Ен*К2 = 0,15 * (35790 + 3579 + 8100) = 7120,35 руб.

Следовательно,

f1 = 5033,42 + 187,5 + 1143,96 + 7416,78 = 13781,66 руб.

f2 = 4724,28 + 202,5 + 1073,7 + 7120,35 = 13120,83 руб.

Расчет условно-переменных расходов происходит согласно формуле:

, (30)

, (30)

где С - себестоимость заготовки;

Зосн - заработная плата рабочего сдельщика;

Рк - косвенные расходы на единицу продукции;

Рн - затраты на эксплуатацию инструмента и приспособления.

Основная заработная плата рабочего сдельщика на операцию определяется по формуле:

Зосн = С1* Ктар* Тшт.к, (31)

Зосн1 = 0,67 * 1,135 * 24,5 = 18,63 руб.

Зосн2 = 0,67 * 1,135 *71,2 = 54,14 руб.

где С1 – часовая тарифная ставка-го разряда по тарифной ставке;

Ктар – тарифный коэффициент;

Тшт.к – штучно-калькуляционное время.

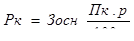

Величина косвенных расходов, приходящихся на единицу продукции, определяется как процент от основной заработной платы:

, (32)

, (32)

Рк1 = 18,63 * 4 = 75 руб.

Рк2 = 54,14 * 4 = 216 руб.

где Пк.р – процент косвенных расходов, принимаемый ориентировочно в пределах 400%.

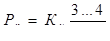

Затраты на эксплуатацию приспособлений и инструмента составляют 3…4% от их стоимости:

, (33)

, (33)

Рн1 = 3813,2 * 0,03=114,39 руб.

Рн1 = 3579 * 0,04 =143,16 руб.

Из формулы 32 следует для вариантов производства:

S1 = 313,5 + 18,63 + 75 + 114,39 = 521,52 руб.

S2 = 313,5 + 54,14 + 216 + 143,16 = 726,8 руб.

Величину критической программы определим из выражения 26.

N = (13781,66 – 13120,83)/(726,8 – 521,52) = 3 шт.

Условием целесообразности применения более экономичного варианта технологического процесса в сравнении с другими будет служить график определения целесообразного применения сравниваемых вариантов.

Рисунок 26 – Варианты технологического процесса

Исходя из полученного выражения и рисунка 28, наиболее приемлемым является первый вариант до достижения партии в 3 детали, а после данного предела более технологичным является второй вариант.