2020-04-12

2020-04-12 168

168Необходимо различать два понятия: «предмет налогообложения» и «объект налогообложения». В современном законодательстве России данные понятия объединены в одно - объект налогообложения. Но понятия эти не тождественные. Предмет налогообложения обозначает признаки фактического, а не юридического характера. Например, предметом налога на имущество является земельный участок, который не порождает никаких налоговых последствий. Объектом налога является право собственности на имущество.

Предмет налогообложения - это имущество (земли, автомобили, другое имущество) и нематериальные блага (государственная символика, экономические показатели), с наличием которых закон связывает возникновение налоговых обязательств.

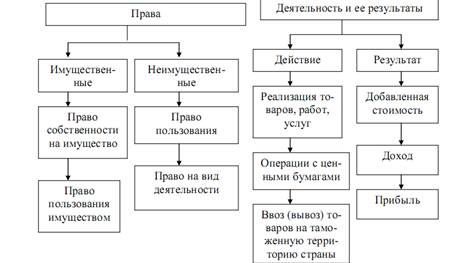

Объект налогообложения можно разделить на две группы, представленные на рисунке.

Объект налогообложения- предмет, подлежащий налогообложению. Или это юридические факты (действия, события, состояния), которые обуславливают обязанность субъекта заплатить налог: совершение оборота по реализации товара; владение имуществом; вступление в наследство; получение дохода и др.

Масштаб налога и

Единица налогообложения

Большинство предметов налогообложения нельзя непосредственно выразить в каких - либо единицах налогообложения. В этом случае для измерения сначала выбирают из множества возможных ту или иную физическую характеристику.

Масштаб налога - это установленная законом характеристика (параметр) измерения предмета налога. Масштаб налога определяется посредством экономических (стоимостных) и физических характеристик. При измерении дохода или стоимости товара используются денежные единицы. Для исчисления акцизов используют, например, крепость напитков, объем, массу подакцизных товаров и другие характеристики. При исчислении транспортного налога - мощность двигателя, в отношении водных несамоходных (буксируемых) транспортных средств - валовую вместимость.

Единица налогообложения — это единица масштаба налогообложения, которая используется для количественного выражения налоговой базы.

Например, при налогообложении добавленной стоимости - рубль; при исчислении транспортного налога - лошадиная сила, регистровая тонна валовой вместимости; при исчислении акцизов - процент этилового спирта, литр и т. д.

В налоговой системе России приоритетное значение имеют налоги, предмет которых измеряется в денежных единицах: НДС; НДФЛ; налог на прибыль.

Источники уплаты налогов

Объект налогообложения необходимо отличать от источников налога. Источник налога - это резерв, за счет которого уплачивается налог. Существуют два источника налога: доход и капитал налогоплательщика.

На протяжении длительного периода развития теории налогов между учеными ведется спор об источниках налогообложения. При этом А. Смит в соответствии с его взглядами на непроизводительный характер государственных расходов выступал против привлечения капитала в качестве налогового источника. Тем не менее, основным источником все же считается доход (заработная плата, прибыль, рента, проценты от ценных бумаг). Обложение капитала может привести к утрате возможности уплаты налога.

По некоторым налогам, например, по налогу на прибыль объект налогообложения и источник налога могут совпадать. По налогу на имущество объектом налогообложения является право собственности на имущество, а источником - доходы предприятия.