2020-04-12

2020-04-12 131

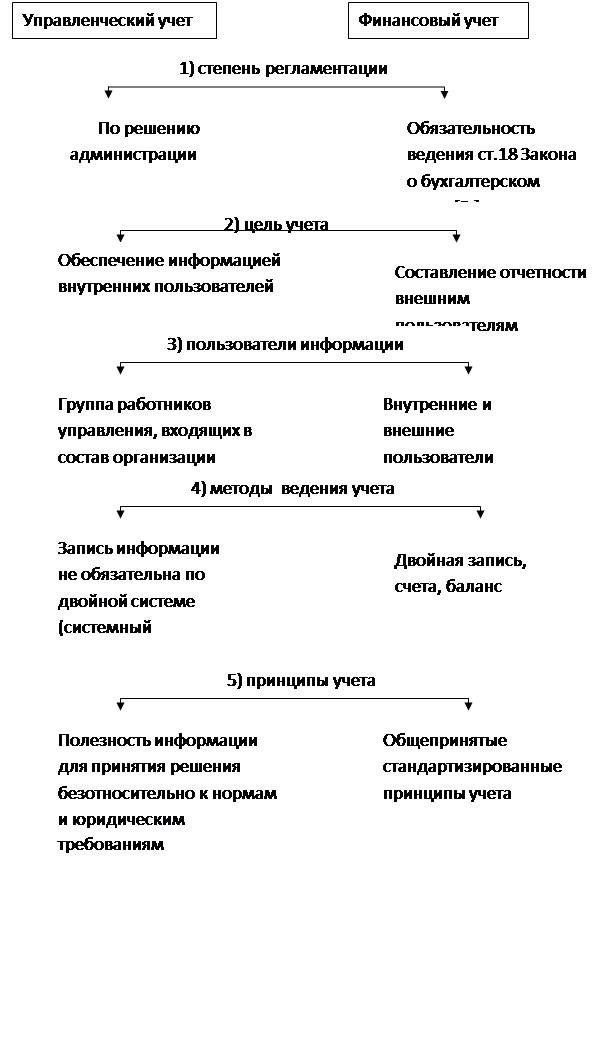

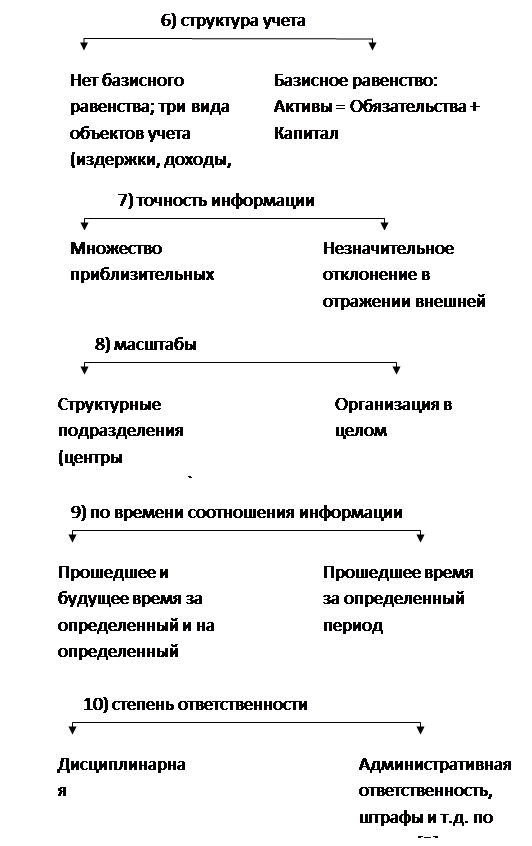

131Существуют отличительные характеристики финансового и управленческого учета, которые наглядно представлены на рисунке 3.

Сходные характеристики финансового и управленческого видов учета:

1) рассмотрение одинаковых хозяйственных операций;

2) на основе расчета себестоимости готовой продукции (работ, услуг) в управленческом учете производится балансовая их оценка в системе финансового учета;

3) принцип достоверности информации действует как в финансовом, так и в управленческом учете;

4) оперативная информация используется не только в управленческом учете, но и для составления финансовых документов;

использование информационного учета для принятия решений.

Важнейшим фактором при создании системы управленческого учета является ее экономическая эффективность. Это те выгоды, которые предприятие получает от наличия системы учета за счет улучшения качества принимаемых решений. Внедрение и эксплуатацию системы управленческого учета только тогда можно считать оправданными, когда полученный в результате положительный эффект превосходит необходимые для создания данной системы затраты.

Рисунок 3. Отличительные характеристики управленческого и финансового

видов учета

Тема 2. Концепции и терминология классификации издержек в управленческом учете

1. Концепции классификации затрат.

2. Классификация затрат в целях оценки себестоимости продукции.

3. Терминология затрат по видам для принятия решения и планирования.

4. Поведение затрат под влиянием руководителя центра ответственности.