2020-04-20

2020-04-20 136

136

Управління охорони здоров'я районної в місті державної адміністрації обслуговує такі види установ (табл. 1.5).

Таблиця 1.5 – Показники дитячої клінічної лікарні № 3

| Установи | Штатна чисельність | Фактично зайняті ставки | Фактично нарахована зарплата, тис. грн. | У тому числі | Кількість обслуго вуваного населення, тис. осіб | ||||

| усього | у тому числі | ||||||||

| матеріальна допомога | 10 % надбавки | середньомісячна зарплата | дитяче | доросле | |||||

| Дитяча лікарня № 3 | 485,25 | 480,0 | 852,6 | 59,8 | 11,6 | 200,75 | 23,6 | 23,6 | X |

Розрахунки необхідно виконати у такій послідовності (у розрізі КЕК, а також у розрізі поліклінічного та стаціонарного відділень).

1000 «Поточні видатки».

1100 «Видатки на товари і послуги».

1110 «Оплата праці працівників бюджетних установ».

1111 «Заробітна плата».

Розрахуємо фонд заробітної плати працівників лікарні на підставі даних, наведених у табл. 1.6.

Таблиця 1.6 – Зведення фонду заробітної плати

| Категорія працівників | Лікарі | Середній медичний персонал | Молодший медичний персонал | Спеціалісти-немедики | Інші | Разом |

| Кількість працівників | 117,50 | 201,75 | 89,50 | 31,50 | 45,00 | 485,25 |

| Середній оклад, грн. | 240,00 | 185,95 | 172,07 | 180,95 | 168,00 | 194,49 |

| Місячний фонд оплати праці, грн. | 28200,00 | 37515,41 | 15400,27 | 5699,93 | 7560,00 | 94375,60 |

| 10-відсоткова надбавка дільничній мережі, грн. | 380,00 | 410,00 | 0,00 | 0,00 | 0,00 | 790,00 |

| Оплата за роботу в нічний час та святкові дні, грн. | 450,00 | 900,00 | 1000,00 | 0,00 | 0,00 | 2350,00 |

| Разом місячний фонд оплати праці, грн. | 29030,00 | 38825,41 | 16400,27 | 5699,93 | 7560,00 | 97515,60 |

| Підвищення оплати праці до 112%, грн. | 32513,60 | 43484,46 | 18368,30 | 6383,92 | 8467,20 | 109217,47 |

| Річний фонд оплати праці, грн. | 390163,20 | 521813,54 | 220419,56 | 76606,99 | 101606,40 | 1310609,70 |

| Матеріальна допомога в розмірі одного посадового окладу, грн. | 31584,00 | 42016,80 | 17248,00 | 6384,00 | 8467,20 | 105700,00 |

| Разом, оплата праці, грн. | 421747,20 | 563830,34 | 237667,56 | 82990,99 | 110073,60 | 1416309,70 |

Таблиця 1.61 - Виплата по тимчасовій непрацездатності». Витрати по даній статті становлять 2%.

| Категорія працівників | Річний фонд оплати праці, грн. | Ставка відрахування | Сума виплат |

| Лікарі | 390163,20 | 2% | 7803,26 |

| Середній медичний персонал | 521813,54 | 10436,27 | |

| Молодший медичний персонал | 220419,56 | 4408,39 | |

| Спеціалісти немедики | 76606,99 | 1532,14 | |

| Інші | 101606,40 | 2032,13 | |

| Разом | 1310609,70 | 26212,19 |

Таблиця 1.6.2 - 1120 «Нарахування на заробітну плату». Нарахування на заробітну плату станом на 2009 р. 33,2% – нарахування до Пенсійного фонду.

| Категорія працівників | Річний фонд оплати праці, грн. | Ставка відрахування | Сума виплат |

| Лікарі | 390163,20 | 33,2% | 129534,18 |

| Середній медичний персонал | 521813,54 | 173242,10 | |

| Молодший медичний персонал | 220419,56 | 73179,29 | |

| Спеціалісти немедики | 76606,99 | 25433,52 | |

| Інші | 101606,40 | 33733,32 | |

| Разом | 1310609,70 | 435122,42 |

Таблиця 1.6.3 - 1,4% – нарахування до Фонду загальнообов’язкового державного соціального страхування у зв’язку з тимчасовою втратою працездатності.

| Категорія працівників | Річний фонд оплати праці, грн. | Ставка відрахування | Сума виплат |

| Лікарі | 390163,20 | 1,4% | 5462,28 |

| Середній медичний персонал | 521813,54 | 7305,39 | |

| Молодший медичний персонал | 220419,56 | 3085,87 | |

| Спеціалісти немедики | 76606,99 | 1072,50 | |

| Інші | 101606,40 | 1422,49 | |

| Разом | 1310609,70 | 18348,54 |

Таблиця 1.6.4 - 1,6% – нарахування до Фонду загальнообов’язкового державного соціального страхування на випадок безробіття.

| Категорія працівників | Річний фонд оплати праці, грн. | Ставка відрахування | Сума виплат |

| Лікарі | 390163,20 | 1,6% | 6242,61 |

| Середній мед. персонал | 521813,54 | 8349,02 | |

| Молодший мед. персонал | 220419,56 | 3526,71 | |

| Спеціалісти немедики | 76606,99 | 1225,71 | |

| Інші | 101606,40 | 1625,70 | |

| Разом | 1310609,70 | 20969,76 |

Таблиця 1.6.5 - 0,2% - нарахування до Фонду соціального страхування від нещасних випадків на виробництві та професійних захворювань (для бюджетних установ).

| Категорія працівників | Річний фонд оплати праці, грн. | Ставка відрахування | Сума виплат |

| Лікарі | 390163,20 | 0,2% | 780,33 |

| Середній медичний персонал | 521813,54 | 1043,63 | |

| Молодший медичний персонал | 220419,56 | 440,84 | |

| Спеціалісти немедики | 76606,99 | 153,21 | |

| Інші | 101606,40 | 203,21 | |

| Разом | 1310609,70 | 2621,22 |

Загальна сума нарахувань на заробітну плату працівників становить:

435122,42+18348,54+18348,54+20969,76+2621,22=495410,48 грн.

1130 «Придбання предметів постачання і матеріалів, утримання бюджетних установ».

1131 «Предмети, матеріали, обладнання та інвентар».

1) Розраховано, що необхідно придбати для поліклінічного відділення:

– мийні засоби на суму 10 000 грн.;

– канцтовари – 9000 грн.;

– бланки документів – 10 000 грн.;

– господарський інвентар (щітки, віники, відра) – 5000 грн.;

– придбання матеріалів по службах опалення та водопостачання – 3000 грн.;

– предмети з терміном служби менше одного року – 5000 грн.

Сума витрат на предмети, матеріали, обладнання та інвентар для поліклінічного відділення складає:

10000+9000+10000+5000+3000+5000=42000 грн.

2) Розраховано, що необхідно придбати для стаціонарного відділення:

– мийні засоби на суму 8000 грн.;

– канцтовари – 10 000 грн.;

– господарський інвентар (щітки, віники, відра) – 5000 грн.;

– придбання матеріалів по службах опалення та водопостачання – 4000 грн.;

– предмети з терміном служби менше одного року – 5000 грн.

Сума витрат на предмети, матеріали, обладнання та інвентар для поліклінічного відділення складає:

8000+10000+5000+4000+5000=32000 грн.

Загальна сума витрат за статтею "Предмети, матеріали, обладнання та інвентар" складає:

42000+32000=74000 грн.

1132 «Медикаменти та перев'язувальні матеріали».

Розрахувати витрати за такими складовими:

1. Загальні відвідування:

– кількість лікарських відвідувань300 000;

– норма витрат на одне відвідування – 0,50 грн.

Витрати на загальні відвідування становлять:

300000·0,50=150000 грн.

2. Стоматологічні відвідування:

– кількість відвідувань – 40 000;

– норма витрат на одне відвідування – 1,00 грн.

Витрати на стоматологічні відвідування становлять:

40000·1,00=40000 грн.

3. Невідкладна допомога:

– кількість відвідувань – 9000;

– норма витрат на одне відвідування – 1,00 грн.

Витрати на невідкладну допомогу становлять:

9000·1,00=9000 грн.

4. Денний стаціонар:

– кількість ліжко-днів – 4500;

– норма витрат на один ліжко-день – 4,60 грн.

Витрати на денний стаціонар становлять:

4500·4,60=20700 грн.

5. Звичайний стаціонар:

– кількість ліжко-днів – 39 000;

– норма витрат на один ліжко-день – 4,60 грн.

Витрати на денний стаціонар становлять:

39000·4,60=179400 грн.

6. Безкоштовні медикаменти:

– кількість пільговиків на рік – 6111;

– орієнтовна норма витрат на одного пільговика – 18 грн. на рік.

Витрати на безкоштовні медикаменти становлять:

6111·18=109998 грн.

Загальна сума витрат за статтею «Медикаменти та перев'язувальні матеріали» складає:

150000+40000+9000+20700+179400+109998=509098 грн.

1133 «Продукти харчування».

1) Стаціонарне відділення.

Кількість ліжок у стаціонарному відділенні становить 120 одиниць; дні функціонування одного ліжка на рік – 325; норма витрат на один ліжко-день – 7,00 грн. Крім того, харчування матерів: кількість ліжко-днів – 5000; норма витрат на один ліжко-день – 7,00 грн.

2) Поліклінічне відділення.

Необхідно розрахувати річні витрати на безкоштовні молочні суміші для дітей виходячи з таких даних: кількість дітей – 76 осіб; норма витрат (вартість одного набору на день) – 2,74 грн. Також розрахувати річні витрати на харчування співробітників: кількість співробітників – 11 осіб; норма витрат молока на день на одного співробітника – 0,5 літра; вартість молока – 1,30 грн. за 1 літр; кількість днів харчування – 21 день на місяць.

1134 «М'який інвентар і обмундирування».

Необхідно розрахувати витрати виходячи з даних табл. 1.7.

Таблиця 1.7 – Витрати на придбання м'якого інвентарю та обмундирування

| Найменування | Кількість, шт. | Ціна за 1 шт., грн. | Сума, грн.. | |||

| поліклініка | стаціонар | поліклініка | стаціонар | разом | ||

| Рушники вафельні | 40 | 60 | 5,00 | 200 | 300 | 500 |

| Рушники махрові | 100 | 100 | 10,00 | 1000 | 1000 | 2000 |

| Простирадла | 40 | 80 | 15,00 | 600 | 1200 | 1800 |

| Підковдри | 40 | 80 | 25,00 | 1000 | 2000 | 3000 |

| Наволочки | 40 | 80 | 7,50 | 300 | 600 | 900 |

| Матраци | 20 | 60 | 62,50 | 1250 | 3750 | 5000 |

| Ковдри | 20 | 30 | 70,00 | 1400 | 2100 | 3500 |

| Пелюшки | 0 | 50 | 6,00 | 0 | 300 | 300 |

| Разом | X | X | X | 5750 | 11250 | 17000 |

1135 «Оплата транспортних послуг та утримання транспортних засобів».

Необхідно розрахувати витрати на підставі даних табл. 1.8.

Таблиця 1.8 – Витрати на утримання транспортних засобів

| Види відділення | Поліклініка | Стаціонар | Разом |

| Норма функціонування одного автомобіля в день, год. | 12 | 8 | X |

| Норма витрат на один автомобіль за одну годину функціонування, грн.. | 12,78 | 12,78 | X |

| Кількість днів функціонування одного автомобіля на місяць | 30 | 22 | X |

| Місячні витрати на один автомобіль, грн. | 4600,8 | 2249,28 | X |

| Кількість автомобілів | 1 | 1 | X |

| Витрати на рік по всіх автомобілях у відділенні, грн. | 4600,8 | 2249,28 | 6850,08 |

1136 «Орендна плата».

Необхідно розрахувати розмір орендної плати поліклініки на підставі даних табл. 1.9.

Таблиця 1.9 – Витрати на орендну плату

| Орендодавець | Розмір орендної плати на місяць, грн. | Розмір орендної плати на рік, грн |

| ЖЕК № 504 | 100 | 1200 |

| ЖЕК № 504 | 175 | 2100 |

| ЖЕК № 504 | 208 | 2496 |

| Разом | 483 | 5796 |

1137 «Поточний ремонт обладнання, інвентарю, будівель та технічне обслуговування обладнання».

Необхідно розрахувати витрати виходячи з даних табл. 1.10.

Таблиця 1.10 – Витрати на поточний ремонт та технічне обслуговування

| Види робіт | Організація, з якою укладено договір | Сума витрат, грн | ||

| поліклініка | стаціонар | разом | ||

| Комплексне обслуговування медичної техніки | Інтергоспіталь | 2 000,00 | 2 000,00 | 4 000,00 |

| Ремонт холодильників | Побуттехпром | 2 000,00 | 1 000,00 | 3 000,00 |

| Повірка засобів вимірювання | Медтехсервіс | 3 000,00 | 3 000,00 | 6 000,00 |

| Техобслуговування комп'ютерної техніки | Формат | 4 000,00 | — | 4 000,00 |

| Поточний ремонт приміщень | — | 10 000,00 | 10 000,00 | 20 000,00 |

| Разом | X | 21 000,00 | 16 000,00 | 37 000,00 |

1138 «Послуги зв'язку».

Необхідно розрахувати витрати на підставі даних табл. 1.11.

Таблиця 1.11 – Витрати за послуги зв’язку

| Організація, з якою укладено договір | Сума витрат, грн | ||

| поліклініка | стаціонар | разом | |

| «Utеl» | 9 000,00 | 2 000,00 | 11 000,00 |

| «Укртелеком» | 4 000,00 | 3 000,00 | 7 000,00 |

| Разом | 13 000,00 | 5 000,00 | 18 000,00 |

1139 «Оплата інших послуг та інші видатки».

Необхідно розрахувати витрати, виходячи з даних табл. 1.12.

Таблиця 1.12 – Витрати на інші послуги та інші видатки

| Види робіт | Організація, з якою укладено договір | Сума витрат, грн | ||

| поліклініка | стаціонар | разом | ||

| Дезінфекція та дератизація | Промдезінфекція, Санепідемстанція | 11 000,00 | 11 000,00 | 22 000,00 |

| Повірка медичних апаратів | Ремторгобладнання | 4 000,00 | 5 000,00 | 9 000,00 |

| Обслуговування холодильників | Побуттехпром | 4 000,00 | 5 000,00 | 9 000,00 |

| Видатки на охорону | ТОВ «Витязь» | 18 000,00 | 18 000,00 | 36 000,00 |

| Разом | X | 37 000,00 | 39 000,00 | 76 000,00 |

1140 «Видатки на відрядження».

Визначити річні витрати на придбання проїзних квитків для дільничної мережі на підставі таких даних:

– кількість необхідних квитків – 30 шт.;

– вартість одного квитка на місяць – 25,00 грн.

Видатки на відрядження становлять:

30·25,00=750 грн.

1160 «Оплата комунальних послуг та енергоносіїв».

Потрібно визначити суму необхідних коштів на підставі таких показників.

1161 «Оплата теплопостачання».

1) Поліклінічне відділення:

– витрати теплоенергії – 2913 Гкал;

– вартість 1 Гкал – 69 грн. (з ПДВ).

Вартість оплати теплопостачання у поліклінічному відділенні становить:

2913·69=200997 грн.

2) Стаціонарне відділення:

– витрати теплоенергії – 522 Гкал;

– вартість 1 Гкал – 69 грн. (з ПДВ).

Вартість оплати теплопостачання у стаціонарному відділенні становить:

522·69=38088 грн.

Загальна сума витрат на оплату теплопостачання становить:

200997+38088=239085 грн.

1162 «Оплата водопостачання і водовідведення».

1) Поліклінічне відділення:

– витрати води – 28 186 м3;

– вартість 1 м3 – 0,816 грн. (з ПДВ).

Вартість оплати водопостачання і водовідведення у поліклінічному відділенні становить:

28186·0,816=22999,77 грн.

2) Стаціонарне відділення:

– витрати води – 8 578 м3;

– вартість 1 м3 – 0,816 грн (з ПДВ).

Вартість оплати водопостачання і водовідведення у стаціонарному відділенні становить:

8578·0,816=6999,64 грн.

Загальна сума витрат на оплату водопостачання і водовідведення становить:

22999,77+6999,64=29999,42

1163 «Оплата електроенергії».

1) Поліклінічне відділення:

– витрати електроенергії – 237 179 кВт-год;

– вартість 1 кВт-год – 0,156 грн.

Вартість оплати електроенергії у поліклінічному відділенні становить:

237179·0,156=36999,92 грн.

2) Стаціонарне відділення:

– витрати електроенергії – 51 282 кВт-год;

– вартість 1 кВт-год – 0,156 грн.

Вартість оплати електроенергії у стаціонарному відділенні становить:

51282·0,156=7999,99

Загальна сума витрат на оплату електроенергії становить:

36999,92+7999,99=44999,92 грн.

1165 «Оплата інших комунальних послуг та енергоносіїв».

На вивезення сміття згідно з договором щомісяця необхідно 167 грн. та 333 грн., відповідно поліклінічному та стаціонарному відділенням.

Загальна сума витрат на оплату інших комунальних послуг та енергоносіїв (вивезення сміття) становить:

167+333=500 грн.

2000 «Капітальні видатки».

2100 «Придбання основного капіталу».

2110 «Придбання обладнання і предметів довгострокового користування».

Необхідно розрахувати витрати на підставі даних табл. 1.13.

Таблиця 1.13 – Витрати на придбання обладнання і предметів довгострокового користування

| Вид обладнання | Вартість одиниці обладнання, грн. | Кількість, шт. | Загальна вартість, грн | |||

| поліклініка | стаціонар | поліклініка | стаціонар | разом | ||

| Стілець | 50 | 50 | 50 | 2500 | 2500 | 5000 |

| Ліжка | 200 | 0 | 40 | 0 | 8000 | 8000 |

| Тумбочка | 150 | 0 | 40 | 0 | 6000 | 6000 |

| Обладнання охоронної сигналізації | — | — | — | — | — | 2 000,00 |

| Обладнання пожежної сигналізації | — | — | — | 18 000,00 | ||

| Оргтехніка | 20 000,00 | |||||

| Холодильник | 1 500,00 | 1 | 2 | 1500 | 3000 | 4500 |

| Обладнання вентиляції | 50 000,00 | |||||

| Разом | X | X | X | 4000 | 19500 | 23500 |

2130 «Капітальний ремонт, реконструкція та реставрація».

2131 «Капітальний ремонт та реконструкція житлового фонду».

Необхідно розрахувати витрати на підставі даних табл. 1.14.

Таблиця 1.14 – Витрати на капітальний ремонт та реконструкцію житлового фонду

| Види робіт | Сума витрат, гри | ||

| поліклініка | стаціонар | разом | |

| Ремонт фасаду | 349 000,00 | 0 | 349 000,00 |

| Ремонт даху | 50 000,00 | 0 | 50 000,00 |

| Ремонт басейну | 50 000,00 | 0 | 50 000,00 |

| Підготовка до зими | 15 000,00 | 15 000,00 | 30 000,00 |

| Разом | 464 000,00 | 15 000,00 | 479 000,00 |

Завдання 2

Визначити рейтинг території та розрахувати інтегральний коефіцієнт фінансової стійкості на основі наступних даних (таблиця 2.1).

Таблиця 2.1. – Вихідні дані

| Показники | Адміністративно-територіальні одиниці | |||

| А | Б | В | Г | |

| Кількість населення, тис. осіб | 908,0 | 818,3 | 811,5 | 805,8 |

| Обсяг бюджету, тис. грн. | 261480,0 | 303420,0 | 312081,0 | 208720,0 |

| відсоток виконання бюджету, % | 102,0 | 99,6 | 107,0 | 141,05 |

| в т.ч. загальний фонд, тис. грн. | 230085,0 | 238040,0 | 295720,0 | 202190,0 |

| в т.ч. дотація вирівнювання/вилучення, тис. грн. | 9363,0 | -5270,0 | -5444,0 | 8650,0 |

| Дефіцит бюджету, тис. грн. | 1268 | 1161,5 | - | - |

| Сума боргу, що мала місце на початок бюджетного року, тис. грн. | - | - | 729,2 | 695,4 |

| Доходи, що не враховуються при визначенні міжбюджетних трансфертів, тис. грн. | 100947,0 | 118930,0 | 127628,0 | 132856,0 |

| в т.ч. надходження бюджету розвитку, тис. грн. | 7148,0 | 6769,0 | 9017,0 | 1089,0 |

| з них, кошти від продажу земельних ділянок, тис. грн. | 1497,0 | 2383,0 | 2929,0 | 520,0 |

| Залишок коштів на початок року, тис. грн. | 240,0 | 760,0 | 1020,0 | 330,0 |

| Недоїмка з платежів до місцевого бюджету, тис. грн. | 4040,0 | 1980,0 | 1460,0 | 2600,0 |

| Приріст (+), зменшення (-) недоїмки в порівнянні з минулим роком, % | 4,2 | -1,3 | -3,2 | 2,5 |

| Кредиторська заборгованість бюджету, тис. грн. | 41359,0 | 41739,0 | 41848,0 | 31517,0 |

| в т.ч. із заробітної плати, тис. грн. | - | 11276,0 | 11090,0 | 1430,0 |

| Місячний фонд оплати праці, тис. грн. | 6890,0 | 8800,0 | 5900,0 | 4860,0 |

| Дебіторська заборгованість, тис. грн. | 1180,0 | 650,0 | 1370,0 | 920,0 |

| Якість планування (кількість дохідних джерел із 35, що виконані) | 30 | 31 | 33 | 34 |

| Порушення термінів погашення боргу | - | + | - | + |

Загальний рівень боргового навантаження:

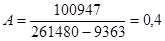

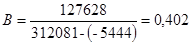

1) Коефіцієнт фінансової самостійності:

2) Частка трансфертів у загальній сумі доходів місцевих бюджетів (коефіцієнт трансфертів):

3) Реальний дефіцит:

РДБ = ДБ+КЗ-ДЗ

4) Частка фінансування бюджету розвитку за рахунок власних коштів:

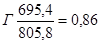

5) Розмір боргу на одного жителя:

6) Якість планування

7) Частка кредиторської заборгованості в структурі доходів бюджету:

8) Частка дебіторської заборгованості в структурі доходів бюджету

9)

10) Частка недоїмки з платежів до місцевих бюджетів в структурі доходів бюджету:

11) Питома вага заробітної плати у складі кредиторської заборгованості:

Здійснені розрахунки занесемо до таблиці 2.2. Кожному показнику присвоєно ваговий коефіцієнт залежно від його важливості для оцінки фінансової стійкості адміністративно-територіальної одиниці.

Таблиця 2.2 – Показники фінансової стійкості територій

| Ваговий коефіцієнт | Показник | А | Б | В | Г | ||||

| оцінка | значення | оцінка | значення | оцінка | значення | оцінка | значення | ||

| 0,08 | Відсоток виконання бюджету | 2 | 102,0 | 1 | 99,6 | 3 | 107,0 | 4 | 141,05 |

| 0,15 | Загальний рівень боргового навантаження | 1 | 0,005 | 2 | 0,004 | 4 | 0,002 | 3 | 0,003 |

| 0,13 | Коефіцієнт фінансової самостійності | 2 | 0,4 | 1 | 0,385 | 3 | 0,402 | 4 | 0,664 |

| 0,13 | Коефіцієнт трансфертів | 2 | 0,036 | 1 | -0,017 | 1 | -0,017 | 3 | 0,041 |

| 0,11 | Реальний дефіцит | 2 | 41447 | 1 | 42250,5 | 3 | 40478 | 4 | 30597 |

| 0,09 | Частка фінансування бюджету розвитку за рахунок власних коштів | 1 | 0,85 | 1 | 0,85 | 2 | 1 | 2 | 1 |

| 0,01 | Розмір боргу на одного жителя | 2 | 1,4 | 1 | 1,42 | 3 | 0,9 | 4 | 0,86 |

| 0,1 | Якість планування | 1 | 0,857 | 2 | 0,886 | 3 | 0,943 | 4 | 0,971 |

| 0,03 | Частка кредиторської заборгованості в структурі доходів бюджету | 1 | 0,158 | 3 | 0,138 | 4 | 0,134 | 2 | 0,151 |

| 0,06 | Частка дебіторської заборгованості у структурі доходів бюджету | 1 | 0,005 | 3 | 0,002 | 2 | 0,004 | 2 | 0,004 |

| 0,025 | Частка недоїмки з платежів до місцевих бюджетів в структурі доходів бюджету | 1 | 0,015 | 3 | 0,007 | 4 | 0,005 | 2 | 0,012 |

| 0,01 | Приріст (+), зменшення (-) недоїмки в порівнянні з минулим роком, % | 1 | 4,2 | 3 | -1,3 | 4 | -3,2 | 2 | 2,5 |

| 0,025 | Питома вага заробітної плати у складі кредиторської заборгованості | 4 | - | 1 | 0,27 | 2 | 0,265 | 3 | 0,045 |

| 0,05 | Порушення термінів погашення боргу | 2 | - | 1 | + | 2 | - | 1 | + |

| 1 | Разом | 1,585 | 1,5 | 2,73 | 3,115 | ||||

Розрахуємо рейтинг адміністративно-територіальної одиниці на підставі значень питомої ваги показників та їх оцінки:

АТО А = 0,08·2+0,15·1+0,13·2+0,13·2+0,11·2+0,09·1+0,01·2+0,1·1+0,03·1+

+0,06·1+0,025·1+0,01·1+0,025·4+0,05·2=1,585

АТО Б = 0,08·1+0,15·2+0,13·1+0,13·1+0,11·1+0,09·1+0,01·1+

+0,1·2+0,03·3+0,06·3+0,025·3+0,01·3+0,025·1+0,05·1=1,5

АТО В = 0,08·3+0,15·4+0,13·3+0,13·1+0,11·3+0,09·2+0,01·3+

+0,1·3+0,03·4+0,06·2+0,025·4+0,01·4+0,025·2+0,05·2=2,73

АТО Г = 0,08·4+0,15·3+0,13·4+0,13·3+0,11·4+0,09·2+0,01·4+0,1·4+

+0,03·2+0,06·2+0,025·2+0,01·2+0,025·3+0,05·1=3,115

Отже, найвищий рейтинг у адміністративно-територіальної одиниці Г, наступними за рейтингом є, відповідно, В, А та Б.