2020-04-20

2020-04-20 278

278

октября 2002 г. в России вступил в действие Федеральный закон № 127-ФЗ «О несостоятельности (банкротстве)». В Законе дано следующее определение: «Несостоятельность - признанная арбитражным судом или объявленная должником неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей».

Итак, проведем оценку неудовлетворительной структуры баланса ОАО «Уральская Сталь» и выясним, через какой промежуток времени предприятие сможет восстановить свою платежеспособность на основе следующих показателей (см. формулы 1.1-1.3).

Коэффициент текущей ликвидности и обеспеченности собственными средствами уже рассчитывался, поэтому проведем расчет только по показателю восстановления платежеспособности за 3 периода.

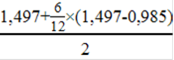

Расчет за 2009 г.

Квп =  = 0,877.

= 0,877.

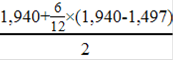

Расчет за 2010 г.

Квп =

= 0,081.

= 0,081.

Расчет за 2011 г.

Квп =

= 0,206.

= 0,206.

Все показатели сведем в таблицу 2.13.

Таблица 2.13 - Показатели несостоятельности ОАО «Уральская Сталь»

| Показатель | 2009 г. | 2010 г. | 2011 г. | Абсолютное отклонение | |

| 2010 г. от 2009 г. | 2011 г. от 2010 г. | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Коэффициент текущей ликвидности | 1,497 | 1,940 | 0,921 | 0,443 | -1,019 |

| Коэффициент обеспеченности собственными средствами | -0,408 | 0,018 | -0,383 | 0,426 | -0,401 |

| Коэффициент восстановления платежеспособности | 0,877 | 0,081 | 0,206 | -0,796 | 0,125 |

Коэффициент текущей ликвидности 0,921 показывает, что к 2011 г., при условии реализации всех оборотных средств, предприятие не сможет 100 % покрыть краткосрочные обязательства и тем более не хватит средств для осуществления текущей деятельности. Отрицательное значение коэффициента обеспеченности собственными средствами -0,383 показывает, что собственного капитала, по сравнению с предыдущим периодом, не хватает даже на покрытие внеоборотных активов и предприятие остро нуждается в собственных оборотных средствах.

Коэффициент восстановления платежеспособности намного меньше единицы и свидетельствует о неспособности предприятия в ближайшие 6 месяцев восстановить свою платежеспособность.

Оценим вероятность банкротства, используя двухфакторную модель (см. формулу 1.4).

Значение коэффициента заемного капитала уже известно. Сразу рассчитаем двухфакторную модель за 3 периода.

Расчет за 2009 г.

Z2 = -0,3877 - 1,0736 ×1,497 + 0,0579 ×0,585 = -1,96.

Расчет за 2010 г.

Z2 = -0,3877 - 1,0736 ×1,940 + 0,0579 ×0,486 = -2,44.

Расчет за 2011 г.

Z2 = -0,3877 - 1,0736 ×0,921 + 0,0579 × 0,567= -1,34.

Сведем все показатели в таблицу 2.14.

За период 2009-2011 гг. значение Z2. < 0, т.е. по двухфакторной модели вероятность банкротства предприятия невелика.

Таблица 2.14 - Значение двухфакторной модели по ОАО «Уральская Сталь»

| Наименование показателя | 2009 г. | 2010 г. | 2011 г. |

| Коэффициент текущей ликвидности | 1,497 | 1,940 | 0,921 |

| Коэффициент заемного капитала | 0,585 | 0,486 | 0,567 |

| Двухфакторная модель | -1,960 | -2,440 | -1,340 |

В западной практике чаще используется многофакторная модель экономиста Э. Альтмана. Рассчитаем по ней вероятность банкротства предприятия (см. формулу 1.5).

Расчет коэффициентов за 2009 г.

Х1 = (17824609+3294-25123300)/42989779 = -0,1697;

Х2 = 55476/42989779 = 0,0013;

Х3 = 267817/42989779 = 0,0062;

Х4 = 17824609/(42989779-17824609) = 0,7083;

Х5 = 40333885/42989779 = 0,9382;

Z5 = 1,2×(-0,1697)+1,4×0,0013+3,3×0,0062+0,6×0,7083+0,999×0,9382 = 1,1810.

Расчет коэффициентов за 2010 г.

Х1 = (16884731+1677-16599845)/32839331 = 0,0087;

Х2 = (-838330)/32839331 = -0,0255;

Х3 = (-184615)/32839331 = -0,0056;

Х4 = 16884731/(32839331-16884731) = 1,0583;

Х5 = 54204827/32839331 = 1,6506;

Z5 = 1,2×0,0087+1,4×(-0,0255)+3,3×(-0,0056)+0,6×1,0583+0,999×1,6506 = 2,2401.

Расчет коэффициентов за 2011 г.

Х1 = (15464277-21079236)/35730865 = -0,1571;

Х2 = (-1420454)/35730865 = -0,0398;

Х3 = (-1472783)/35730865 = -0,0412;

Х4 = 15464277/(35730865-15464277) = 0,7630;

Х5 = 63274289/35730865 = 1,7709;

Z5 = 1,2×(-0,1571)+1,4×(-0,0398)+3,3×(-0,0412)+0,6×0,7630+0,999×1,7709 = =1,8467.

Рассчитанные показатели представим в таблице 2.15.

Таблица 2.15 - Значения модели Альтмана по ОАО «Уральская Сталь»

| Показатель | 2009 г. | 2010 г. | 2011 г. |

| Х1 | -0,1697 | 0,0087 | -0,1571 |

| Х2 | 0,0013 | -0,0255 | -0,0398 |

| Х3 | 0,0062 | -0,0056 | -0,0412 |

| Х4 | 0,7083 | 1,0583 | 0,7630 |

| Х5 | 0,9382 | 1,6506 | 1,7709 |

| Z5 | 1,1810 | 2,2401 | 1,8467 |

Критерии оценки банкротства следующие: если Z5 < 1,8 - вероятность банкротства очень высокая; Z5 > 2,7 - вероятность банкротства мала.

Таким образом, значение 2009 г. попадает в разряд, когда вероятность банкротства высокая: 1,1810 < 1,8. Показатель 2010 г. говорит о средней вероятности банкротства: 2,2401 > 1.8.

Значение модели в 2011 г. на уровне порогового - когда вероятность банкротства предприятия высокая (1,8467 чуть больше 1,8).

Рассчитаем вероятность банкротства с помощью формулы Z-счетаЛиса (см. формулу 1.7).

Расчет коэффициентов за 2009 г.

Х1 = 17866479/42989779 = 0,4156.

Х2 = 190531/42989779 = 0,0044.

Х3 = 16321886/42989779 = 0,3797.

Х4 = 17824609/(42989779-17824609) = 0,7083.

Z = 0,063×0,4156+0,092×0,0044+0,057×0,3797+0,001×0,7083 = 0,0489.

Расчет коэффициентов за 2010 г.

Х1 = 16239486/32839331 = 0,4945.

Х2 = 543086/32839331 = 0,0165.

Х3 = 15382008/32839331 = 0,4684.

Х4 = 16884731/(32839331-16884731) = 1,0583.

Z = 0,063×0,4945+0,092×0,0165+0,057×0,4684+0,001×1,0583 = 0,0604.

Расчет коэффициентов за 2011 г.

Х1 = 14651629/35730865 = 0,4101.

Х2 = (-346228)/35730865 = -0,0097.

Х3 = 13961554/35730865 = 0,3907.

Х4 = 15464277/(35730865-15464277) = 0,7630.

Z = 0,063×0,4101+0,092×(-0,0097)+0,057×0,3907+0,001×0,7630 = 0,0480.

Рассчитанные показатели представим в таблице 2.16.

Таблица 2.16 - Значения модели Лиса по ОАО «Уральская Сталь»

| Показатель | 2009 г. | 2010 г. | 2011 г. |

| 1 | 2 | 3 | 4 |

| Х1 | 0,4156 | 0,4945 | 0,4101 |

| Х2 | 0,0044 | 0,0165 | -0,0097 |

| Х3 | 0,3797 | 0,4684 | 0,3907 |

| Х4 | 0,7083 | 1,0583 | 0,7630 |

| Z | 0,0489 | 0,0604 | 0,0408 |

В этой формуле минимально предельное значение вероятного банкротства равно 0,0347. Как показывают расчеты, все показатели за 2009-2011 гг. больше 0,0347, а значит, вероятность банкротства по модели Лиса отсутствует.

Рассчитаем финансовую несостоятельность предприятия с помощью дискриминантной факторной модели Таффлера, описываемую уравнением (1.8).

Расчет коэффициентов за 2009 г.

Х1 = 190531/11072377 = 0,0172;

Х2 = 17866479/(42989779-17824609) = 0,7100;

Х3 = 11072377/42989779 = 0,2576;

Х4 = 40333885/42989779 = 0,9382;

Z = 0,53×0,0172+0,13×0,71+0,18×0,2576+0,16×0,9382 = 0,2979.

Расчет коэффициентов за 2010 г.

Х1 = 543086/8306505 =0,0654;

Х2 = 16239486/(32839331-16884731) = 1,0179;

Х3 = 8306505/32839331= 0,2529;

Х4 = 54204827/32839331= 1,6506;

Z = 0,53×0,0654+0,13×1,0179+0,18×0,2529+0,16×1,6506 = 0,4766.

Расчет коэффициентов за 2011 г.

Х1 = (-346228)/15813793 = -0,0219;

Х2 = 14651629/(35730865-15464277) = 0,7229;

Х3 = 15813793/35730865 = 0,4426;

Х4 = 63274289/35730865 = 1,7709;

Z = 0,53×(-0,0219)+0,13×0,7229+0,18×0,4426+0,16×1,7709 = 0,4454.

Рассчитанные показатели представим в таблице 2.17.

Таблица 2.17 - Значения модели Таффлера по ОАО «Уральская Сталь»

| Показатель | 2009 г. | 2010 г. | 2011 г. |

| Х1 | 0,0172 | 0,0654 | -0,0219 |

| Х2 | 0,7100 | 1,0179 | 0,7229 |

| Х3 | 0,2576 | 0,2529 | 0,4426 |

| Х4 | 0,9382 | 1,6506 | 1,7709 |

| Z | 0,2979 | 0,4766 | 0,4454 |

При Z > 0,3 вероятность банкротства низкая, а при Z< 0,2 высокая. Таким образом, показатель 2009 г. говорит о том, что вероятность банкротства низкая, т.к. 0,29 > 0.2; в период 2010-2011 гг. значение показателей больше 0,3 (0,47 > > 0,3 и 0,44 > 0,3), а значит, согласно теории Таффлера, предприятие выходит из состояния банкротства.

Оценим вероятность банкротства с помощью российской модели Сайфулина, Кадыкова (см. формулу 1.9).

Расчет коэффициентов за 2009 г.

Х1 = (17824609+3294-25123300)/17866479 = -0,4083;

Х2 = (17866479-1291245)/(11072377-3294) = 1,4974;

Х3 = 40333885/(7627408+17866479) = 1,5821;

Х4 = 190531/40333885 = 0,0047;

Х5 = 55476/((17769133+17824609)/2+(1990+3294)/2) = 0,0031;

Z = 2×(-0,4083) +0,1×1,4974+0,08×1,5821 +0,45×0,0047+0,0031 = -0,5351.

Расчет коэффициентов за 2010 г.

Х1 = (16884731+1677-16599845)/16239486 = 0,0176;

Х2 = (16239486-125588)/(8306505-1677) = 1,9401;

Х3 = 54204827/(73965+16239486) = 3,3227;

Х4 = 543086/54204827 = 0,0100;

Х5 = (-838330)/((17723061+16884731)/2+(3294+1677)/2) = -0,0484;

Z = 2×0,0176 +0,1×1,9401 +0,08×3,3227 +0,45×0,01+(-0,0484) = 0,4512.

Расчет коэффициентов за 2011 г.

Х1 = (15464277-21079236)/14651629 = -0,3832;

Х2 = (14651629-86635)/15813793 = 0,9210;

Х3 = 63274289/(3615537+14651629) = 3,4638;

Х4 = (-346228/63274289) = -0,0055;

Х5 = (-1420454)/((15464277+16884731)/2) = -0,0878;

Z = 2×(-0,3832) +0,1×0,9210 +0,08×3,4638 +0,45×(-0,0055)+(-0,0878) = -0,4875.

Рассчитанные показатели представим в таблице 2.18.

Таблица 2.18 - Значения модели Сайфулина-Кадыкова по ОАО «Уральская Сталь»

| Показатель | 2009 г. | 2010 г. | 2011 г. |

| Х1 | -0,4083 | 0,0176 | -0,3832 |

| Х2 | 1,4974 | 1,9403 | 0,9210 |

| Х3 | 1,5821 | 3,3227 | 3,4638 |

| Х4 | 0,0047 | 0,0100 | -0,0055 |

| Х5 | 0,0031 | -0,0484 | -0,0878 |

| Z | -0,5351 | 0,4512 | -0,4875 |

При полном соответствии значений финансовых коэффициентов минимальным нормативным уровням индекс Z= 1. Финансовое состояние предприятия с рейтинговым числом менее 1 характеризуется как неудовлетворительное, поэтому, при данной модели вообще нельзя говорить об устойчивом положении предприятия. Все показатели за 3 периода гораздо меньше 1, а значит финансовое состояние более чем неудовлетворительное, предприятие в скором времени может стать банкротом.

Проведем расчет показателей прогнозирования вероятности банкротства по системе Бивера (см. таблицу 1.1).

Расчет коэффициентов за 2009 г.

коэффициент Бивера = (55476+2337+2805066)/(14092793+11072377) = 0,114.

экономическая рентабельность = 55476/42989779×100 = 0,130.

финансовый леверидж = (14092793+11072377)/42989779×100 = 58,540.

Расчет коэффициентов за 2010 г.

коэффициент Бивера = (-838330+2361+4337517)/(7648095+8306505) = 0,219.

экономическая рентабельность = (-838330)/32839331×100 = -2,550.

финансовый леверидж = (7648095+8306505)/32839331×100 = 48,580.

Расчет коэффициентов за 2011 г.

коэффициент Бивера = (-1420454+1586+1623297)/(4452795+15813793) = 0,010.

экономическая рентабельность = -1420454/35730865×100 = -3,980.

финансовый леверидж = (4452795+15813793)/35730865×100 = 56,720.

Рассчитанные показатели по системе Бивера сведены в таблице 2.19.

Таблица 2.19 - Диагностика банкротства по системе Бивера

| Наименование показателя | 2009 г. | 2010 г. | 2011 г. | Характеристика |

| 1 Коэффициент Бивера | 0,114 | 0,219 | 0,010 | Коэффициент меньше норматива группы III (кризисное финансовое положение) |

| 2 Коэффициент текущей ликвидности | 1,497 | 1,940 | 0,921 | Коэффициент попадает в группу III |

| 3 Экономическая рентабельность | 0,130 | -2,550 | -3,980 | Коэффициент попадает в группу III (кризисное финансовое положение) |

| 4 Финансовый леверидж, процент | 58,540 | 48,580 | 56,720 | Коэффициент норматива группы II (среднее финансовое положение) |

| 5 Коэффициент покрытия оборотных активов собственными оборотными средствами | -0,408 | 0,018 | -0,383 | Коэффициент попадает в группу III (кризисное финансовое состояние) |

Таким образом, по системе оценки вероятности банкротства У. Бивера анализируемое предприятие находится в кризисном финансовом состоянии - все показатели попадают в группу III, кроме показателя заемного капитала.

Рассчитаем вероятность банкротства по модели Коннана-Гольдера (KG) (см. формулу 1.10).

Расчет коэффициентов за 2009 г.

Х1 = (8279592+754406)/42989779 = 0,210.

Х2 = (17824609+13405923)/42989779 = 0,726.

Х3 = 2048353/40333885 = 0,05.

Х4 = (3114365+808264)/3721610 = 1,05.

Х5 = (3721610+190531+267817+55476)/(14092793+11072377) = 0,168.

KG = (-0,16)×0,210-0,22×0,726+0,87×0,05+0,1×1,05-0,24×0,168 = -0,084.

Расчет коэффициентов за 2010 г.

Х1 = (6512050+963700)/32839331 = 0,228.

Х2 = (16884731+6793188)/32839331 = 0,721.

Х3 = 2462514/54204827 = 0,05.

Х4 = (3828498+997329)/5140848 = 0,94.

Х5 = (5140848+543086+(-184615)+(-838330))/(7648095+8306505) = 0,292.

KG = (-0,16)×0,228-0,22×0,721+0,87×0,05+0,1×0,94-0,24×0,292 = -0,132.

Расчет коэффициентов за 2011 г.

Х1 = (1214727+4841065)/35730865 = 0,169.

Х2 = (15464277+3595750)/35730865 = 0,533.

Х3 = 479879/63274289 = 0,008.

Х4 = (3474633+1047447)/5421743 = 0,834.

Х5 = (5421743-346228-1472783-1420454)/(4452795+15813793) = 0,108.

KG = (-0,16)×0,169-0,22×0,533+0,87×0,008+0,1×0,834-0,24×0,108 = -0,080.

Рассчитанные показатели по модели KG сведены в таблице 2.20.

Таблица 2.20 - Значения модели Коннана-Гольдера по ОАО «Уральская Сталь»

| Показатель | 2009 г. | 2010 г. | 2011 г. |

| Х1 | 0,210 | 0,228 | 0,169 |

| Х2 | 0,726 | 0,721 | 0,533 |

| Х3 | 0,050 | 0,050 | 0,008 |

| Х4 | 1,050 | 0,940 | 0,834 |

| Х5 | 0,168 | 0,292 | 0,108 |

| KG | -0,084 | -0,132 | -0,080 |

Вероятность банкротства для значений индекса KG такова (см. таблицу 2.21).

Таблица 2.21 - Критерии вероятности банкротства по индексу KG

| Индекс Коннана-Гольдера (KG) | 0,048 | -0,026 | -0,068 | -0,107 | -0,164 |

| Вероятность банкротства, % | 90 | 70 | 50 | 30 | 10 |

Итак, из приведенных выше расчетов следует, что вероятность банкротства предприятия по индексу Коннана - Гольдера в 2009 г. составляла около 40 % (-0,107 < - 0,084 < - 0,068); в 2010 г. - около 20 % (-0,164 < - 0,132 < 0,107); к 2011 г. вновь на уровне 2009 г.- вероятность в 40 % (-0,107 < - 0,080 < - 0,068).

Из представленных расчетов видно, что на присутствие вероятности банкротства оказывает недостаток оборотных активов, собственных оборотных средств. Увеличение доли заемного капитала (57%) приводит к высокой финансовой зависимости предприятия от кредиторов и сокращению уровня рентабельности по всем категориям.

По 3 моделям оценки банкротства (двухфакторной, Лиса, Таффлера) выяснилось, что финансовое состояние предприятия можно считать удовлетворительным, но последние 4 (Альтмана, Сайфулина-Кадыкова, Бивера, Коннана-Гольдера) сигнализируют о кризисном финансовом положении и высокой вероятности банкротства.

Таким образом, предприятие нуждается в срочном финансовом оздоровлении и восстановлении своей платежеспособности.