2020-04-20

2020-04-20 402

402

На основі звітних даних, наведених у табл.2.10, проаналізуємо достатність надходження грошових коштів та ефективність їх використання (табл.2.12).

Таблиця 2.12

Аналіз достатності надходження грошових коштів та ефективності їх використання

| № п/п | Показники | Умовні позначення | 2008 рік | 2009 рік | Відхи- | ||

| Розраху- нок | Резу-льтат | Розрахунок | Резуль- тат | лення, + /- | |||

| 1 | Рівень достатності надходження грошових коштів | Рд | (652,0: 615,0) х 100 | 106,02 | (709,0: 576,0) x 100 | 123,09 | +17,07 |

| 2 | Рентабельність залишку грошових коштів, % | Рз | (86,8: 20,5) х 100 | 432,41 | (92,4: 89,0) х 100 | 103,82 | -328,61 |

| 3 | Рентабельність витрачених грошо-вих коштів, % | Рв | (86,8: 615,0) х 100 | 14,11 | (92,4: 576,0) х 100 | 16,04 | +1,93 |

| 4 | Рентабельність грошових коштів отриманих, % | Рн | (86,8: 652,0) х 100 | 13,31 | (92,4: 709,0) х 100 | 13,03 | -0,28 |

| 5 | Рентабельність чистого грошового потоку | Ргп | (86,8: 37,0) х 100 | 234,6 | (92,4: 137,0) x 100 | 67,45 | - 167,15 |

| 6 | Коефіцієнт ефективності грошових потоків | КЕ | 37,0: 615,0 | 0,06 | 137,0: 576,0 | 0,24 | +0,18 |

Результати аналізу показують, що надходження грошових коштів у звітному періоді випереджали їх виплати, але рентабельність грошовий коштів, що надійшли, та їх залишку значно нижча, ніж використаних.

Відбулося зменшення показників рентабельності грошових коштів отриманих (на 0,28 пункта), чистого грошового потоку (на 167,15 пункти). Така тенденція зумовлена зростанням абсолютної суми позитивного та чистого грошових потоків (відповідно на 57 і 100 тис. грн.) і не пропорційним збільшенням сум фінансових результатів. Зростання узагальнюючого показника рентабельності грошових потоків на 0,18 пункта свідчить про прискорення оборотності грошових коштів.

Інформація про рух грошових коштів має важливе значення як для аналізу, так і для планування господарсько-економічної діяльності, а також для розробки програми розвитку підприємства.

Розділ 3. Шляхи оптимізації грошових потоків

Процес аналізу завершують оптимізацією грошових потоків шляхом вибору найкращих форм їхньої організації на підприємстві з обліком зовнішніх і внутрішніх факторів з метою досягнення їхньої збалансованості, синхронізації і зростання чистого грошового потоку.

У першу чергу необхідно домогтися збалансованості обсягів додатного і від'ємного потоків коштів, оскільки і дефіцит, і надлишок грошових ресурсів негативно впливають на результати господарської діяльності.

При дефіцитному грошовому потоці знижуються ліквідність і рівень платоспроможності підприємства, що призводить до зростання простроченої заборгованості підприємства за кредитами банку, постачальникам, персоналу з оплати праці.

При надлишковому грошовому потоці втрачається реальна вартість тимчасово вільних коштів унаслідок інфляції, уповільнюється оборотність капіталу через простій коштів, втрачається частина потенційного доходу у зв'язку з втраченою вигодою від прибуткового розміщення коштів в операційному чи інвестиційному процесі.

Для досягнення збалансованості дефіцитного грошового потоку в короткостроковому періодірозробляють заходи для прискорення залучення коштів і уповільнення виплат їх (рис.3.1).

Оскільки ці заходи, підвищуючи рівень абсолютної платоспроможності підприємства в короткостроковому періоді, можуть створити проблеми дефіцитності грошових потоків у майбутньому, то паралельно має бути розроблено заходи для збалансованості дефіцитного грошового потоку в довгостроковому періоді (рис.3.2).

Рис.3.1 Заходи короткострокового характеру для збалансованості дефіцитного грошового потоку

Рис.3.2 Заходи довгострокового характеру для збалансованості дефіцитного грошового потоку

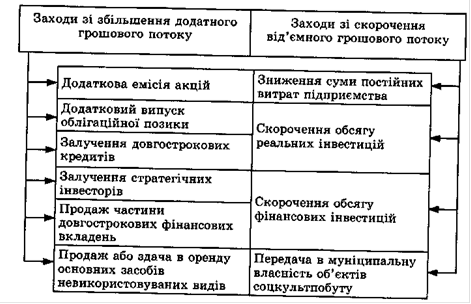

Способи оптимізації надлишкового грошового потоку пов'язані здебільшого з активізацією інвестиційної діяльності підприємства, спрямованої:

на дострокове погашення довгострокових кредитів банку;

на збільшення обсягу реальних інвестицій;

на збільшення обсягу фінансових інвестицій.

Синхронізацію грошових потоківмає бути спрямовано на усунення сезонних і циклічних розходжень у формуванні як позитивних, так і негативних грошових потоків, а також на оптимізацію середніх залишків готівки [13, 67].

Заключним етапом оптимізації є забезпечення умов максимізації чистого грошового потоку підприємства, зростання якого забезпечує підвищення рівня самофінансування підприємства, знижує залежність від зовнішніх джерел фінансування.

Збільшення суми чистого грошового потоку можна забезпечити за рахунок таких заходів:

зменшення суми постійних витрат підприємства;

зниження рівня змінних витрат;

проведення ефективної податкової політики;

застосування методу прискореної амортизації;

продаж невикористовуваних видів основних засобів, нематеріальних активів і запасів;

посилення претензійної роботи з метою повного і вчасного стягнення штрафних санкцій та дебіторської заборгованості.

Результати оптимізації грошових потоків мають відображатися у фінансовому плані підприємства на рік з розбивкою по кварталах і місяцях.

Для оперативного керування додатними і від'ємними грошовими потоками доцільно складати платіжний календар (план платежів точної дати), в якому, з одного боку, відображають графік надходження коштів від усіх видів діяльності протягом прогнозного періоду (5, 10, 15, 30 днів), а з іншого - графік майбутніх платежів (податків, заробітної плати, формування запасів, погашення кредитів і процентів за ними і т. ін.). Платіжний календар дає можливість фінансовим службам підприємства здійснювати оперативний контроль за надходженням і витратою коштів, вчасно фіксувати зміну фінансової ситуації і вчасно вживати коригувальних заходів для синхронізації додатного і від'ємного грошових потоків і забезпечення стабільної платоспроможності підприємства.

Висновки

Курсова робота досліджувала одну з актуальних проблем сучасного фінансового аналізу - аналіз грошових потоків та рух грошових коштів на підприємстві. Дослідження та аналіз низки літературних джерел дали змогу зробити такі висновки і узагальнення.

Під грошовим потоком розуміють різницю між кількістю отриманих і витрачених грошей, фактичні чисті готівкові кошти, які надходять у фірму (чи витрачаються нею) протягом деякого визначеного періоду. Вони є одним з найважливіших самостійних об'єктів фінансового аналізу, який проводиться з метою оцінки фінансової стійкості та платоспроможності підприємства.

Для забезпечення ефективного управління грошовими потоками доцільно здійснювати їхню класифікацію за різними ознаками, методичний підхід до якої найбільш докладно висвітлено в працях І.А. Бланка.

Аналіз грошових потоків проводять по підприємству в цілому, а також у розрізі основних видів господарської діяльності і центрах відповідальності. Основними джерелами інформації для аналізу формування і розміщення капіталу підприємства є дані фінансової звітності: форма № 1 "Баланс", форма № 2 "Звіт про фінансові результати", форма № 3 "Звіт про рух грошових коштів", форма № 5 "Примітки до річної фінансової звітності", дані синтетичного й аналітичного бухгалтерського обліку за рахунками грошових коштів.

Для вивчення факторів формування додатного, від'ємного і чистого грошових потоків рекомендується використовувати прямий і непрямий методи.

Прямий метод спрямований на одержання даних, що характеризують як валовий, так і чистий потік коштів підприємства у звітному періоді.

Непрямий метод кращий з аналітичного погляду, тому що дає змогу пояснити причини розбіжностей між фінансовими результатами і вільними залишками готівки. Розрахунок чистого грошового потоку за непрямим методом здійснюють шляхом відповідного коригування чистого прибутку на суму змін у запасах, дебіторської заборгованості, кредиторської заборгованості, короткострокових фінансових вкладень та інших статей активу, що належать до поточної діяльності. Джерелами інформації для розрахунку й аналізу грошових потоків за непрямим методом є звітний бухгалтерський баланс і звіт про прибутки та збитки.

Процес аналізу завершують оптимізацією грошових потоків шляхом вибору найкращих форм їхньої організації на підприємстві з обліком зовнішніх і внутрішніх факторів з метою досягнення їхньої збалансованості, синхронізації і зростання чистого грошового потоку.

Аналіз руху грошових коштів на підприємстві Нововолинський олійно-жировий комбінат за прямим способом показує, що на рух грошових коштів підприємства та їх залишок впливають прямі та непрямі фактори. Під прямими розуміють фактори, дія яких безпосередньо відбивається на грошових потоках підприємства та викликає пропорційну зміну обсягу надходження грошових коштів та обсягу їх виплат.

Непрямими є фактори, виражені показниками, сформованими за принципом нарахування. Показники, що відображають непрямі фактори, визначають прибуток (збиток) до оподаткування. Тому вони впливають на грошові потоки підприємства через податок на прибуток, збільшуючи або зменшуючи перерахування до бюджету. Дія непрямих факторів викликає непропорційну зміну грошових потоків підприємства.

Показник рівня достатності надходжень грошових коштів на підприємстві більший за одиницю. Це свідчить про перевищення надходження грошових коштів над виплатою, а отже, про можливе неефективне використання даного виду активів підприємства, особливо, якщо це перевищення носить тривалий характер.

Інформація про рух грошових коштів має важливе значення як для аналізу, так і для планування господарсько-економічної діяльності, а також для розробки програми розвитку підприємства.