2020-04-20

2020-04-20 259

259

С выходом «Закона о несостоятельности (банкротстве)» Методическое положение по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса (№31-р от 12.08.1994 г.) не было отменено.

Согласно этому Методическому положению оценка неудовлетворительной структуры баланса проводилась на основе трех показателей:

· коэффициента текущей ликвидности;

· коэффициента обеспеченности собственными средствами;

· коэффициента утраты (восстановления) платежеспособности, которые рассчитываются следующим образом:

Таблица 4.2.1. Оценка структуры баланса.

| Наименование показателя | Расчет | Ограничения |

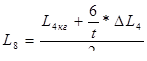

| Коэффициент восстановления платежеспособности |

| ≥ 1,0 |

| Коэффициент утраты платежеспособности |

| ≥ 1,0 |

Таблица 4.2.2

Оценка структуры баланса ОАО «Беловское энергоуправление».

| Наименование показателя | На конец 2002 г. | На конец 2003 г. | На конец 2004 г. | Отклонения, +/- | |

| 2003-2002 | 2004-2003 | ||||

| Коэффициент восстановления платежеспособности | 0,4470 | 1,7185 | 1,0698 | +1,2715 | -0,6487 |

| Коэффициент утраты платежеспособности | 1,9734 | 1,3297 | 2,8368 | -0,6437 | +1,5071 |

Коэффициент восстановления платежеспособности рассчитывается на период 6 месяцев, а коэффициент утраты платежеспособности на 3 месяца. В нашем случае к концу рассматриваемого периода (01.01.2005 г.) мы видим, что оба коэффициента превышаю норму, это говорит об удовлетворительной структуре баланса и отсутствии угрозы банкротства, причем стабилизация положения произошла за период 2002-2003 гг.

Одной из простейших моделей прогнозирования вероятности банкротства считается двухфакторная модель. Она основывается на двух ключевых показателях (например, показатель текущей ликвидности и показатель доли заемных средств), от которых зависит вероятность банкротства предприятия. Эти показатели умножаются на весовые значения коэффициентов, найденные эмпирическим путем, и результаты затем складываются с некой постоянной величиной (const), также полученной тем же (опытно-статистическим) способом. Если результат (Z2) оказывается отрицательным, вероятность банкротства невелика. Положительное значение Z2 указывает на высокую вероятность банкротства.

В американской практике выявлены и используются такие весовые значения коэффициентов:

· для показателя текущей ликвидности (покрытия) (Кт.л.) - (-1,0736)

· для показателя удельного веса заемных средств в пассивах предприятия (Кз) - (+0,0579)

· постоянная величина - (-0,3877)

· Отсюда формула расчета Z2 принимает следующий вид:

Z2 = -0,3877 + Кт.л. *(-1,0736) + Кз*0,0579

Надо заметить, что источник, приводящий данную методику, не дает информации о базе расчета весовых значений коэффициентов. Тем не менее, в любом случае следует иметь в виду, что в нашей стране иные темпы инфляции, иные циклы макро- и микроэкономики, а также другие уровни фондо-, энерго- и трудоемкости производства, производительности труда, иное налоговое бремя. В силу этого невозможно механически использовать приведенные выше значения коэффициентов в российских условиях.

Однако саму модель, с числовыми значениями, соответствующими реалиям российского рынка, можно было бы применить, если бы отечественные учет и отчетность обеспечивали достаточно представительную информацию о финансовом состоянии предприятия.

Двухфакторная модель прогнозирования вероятности банкротства ОАО «Беловское энергоуправление».

Z2 = -0,3877 + Кт.л. *(-1,0736) + Кз*0,0579

Данные для расчета берем из таблицы 21.

Z2 2002 = -0,3877 + 0,61 *(-1,0736) + 25,98*0,0579 = -1,4919

Z2 2003 = -0,3877 + 1,07 *(-1,0736) + 14,53*0,0579 = - 3,2099

Z2 2004 = -0,3877 + 2,25 *(-1,0736) + 11,03*0,0579 = -1,9599

Поданным расчетов, видно, что в период с 2002 по 2004 гг. отсутствовала угроза банкротства, т.к. уровень рассчитанного коэффициента в пределах нормы, т.е. банкротство ОАО «Беловское энергоуправление» не угрожает.

Рассмотренная двухфакторная модель не обеспечивает всестороннюю оценку финансового состояния предприятия, а потому возможны слишком значительные отклонения прогноза от реальности. Для получения более точного прогноза западная практика рекомендует принимать во внимание уровень и тенденцию изменения рентабельности проданной продукции, так как данный показатель существенно влияет на финансовую устойчивость предприятия. Это позволяет одновременно сравнивать показатель риска банкротства (Z2) и уровень рентабельности продаж продукции. Если первый показатель находится в безопасных границах, и уровень рентабельности продукции достаточно высок, то вероятность банкротства крайне незначительная.

Индекс кредитоспособности Альтмана. Данный метод был предложен в 1968 г. известным западным экономистом Альтманом (Edward I. Altman). Индекс кредитоспособности построен с помощью аппарата мультипликативного дискриминантного анализа и позволяет в первом приближении выделить из хозяйствующих субъектов потенциальных банкротов.

При построении индекса Альтман обследовал 66 предприятий, половина которых обанкротилась в период между 1946 и 1965 гг., а половина работала успешно, и исследовал 22 аналитических коэффициента, которые могли быть полезны для прогнозирования возможного банкротства. Из этих показателей он отобрал пять наиболее значимых и построил многофакторное регрессионное уравнение. Таким образом, индекс Альтмана представляет собой функцию нескольких показателей, характеризующих экономический потенциал предприятия и результаты его работы за истекший период. В общем виде индекс кредитоспособности (Z-счет) имеет вид:

Z5=1,2X1 + 1,4Х2 + 3,3 Х3 + 0,6Х4 + Х5,

где:

Х1 = чистые активы /Обязательства;

Х2 = нераспределенная прибыль / Итог баланса;

Х3 = Прибыль до налогообложения / Итог баланса;

Х4 = рыночная стоимость обыкновенных и привелег. акций / Итог баланса;

Х5 – выручка / итог баланса.

Результаты многочисленных расчетов по модели Альтмана показали, что обобщающий показатель Z5 может принимать значения в пределах:

Z5 < 1.8 – вероятность банкротства очень высокая;

1,8 < Z5 < 2,7 – вероятность банкротства средняя;

2,8 < Z5 < 2,9 – банкротство возможно, но при определенных обстоятельствах

Z5 > 3,0 – очень малая вероятность банкротства.

Z-коэффициент имеет общий серьезный недостаток - по существу его можно использовать лишь в отношении крупных компаний, котирующих свои акции на биржах. Именно для таких компаний можно получить объективную рыночную оценку собственного капитала.

Существует и другая модель Альтмана, которую можно использовать для расчетов не только в акционерных обществах открытого типа. В нее так же включены пять показателей, но с другими константами.

ZF=0,717X1 + 0,847Х2 + 3,107 Х3 + 0,42Х4 + 0,995Х5, где:

Х1 – коэффициент обеспеченности собственными оборотными средствами;

Х2 – отношение чистой прибыли к итогу баланса предприятия, т.е. экономическая рентабельность;

Х3 – отношение прибыли от продаж к итогу баланса предприятия;

Х4 – коэффициент соотношения собственного и заемного капитала;

Х5 – рентабельность основных фондов.

Таблица 4.2.3.