2020-04-20

2020-04-20 132

132

Виробнича собівартість промислової продукції (робіт, послуг) - це виражені в грошовій формі поточні витрати підприємства на її виробництво. Це один з основних економічних показників підприємства, і це обумовлює необхідність однозначного визначення методики його розрахунку не залежно від того, де використовуватиметься показник виробничої собівартості. В якості такої методики виступають «Методичні вказівки по формуванню собівартості продукції (робіт, послуг) в промисловості», затвердженій наказом №7 Держкомітету промислової політики України від 02.02.2002г.

Мета планування собівартості є економічно обґрунтоване визначення величини витрат необхідних в планованому періоді для виробництва кожного виду і всієї промислової продукції підприємства, відповідної вимогам по її якості.

Метою обліку собівартості продукції є своєчасне, повне і достовірне визначення фактичних витрат, пов'язаних з виробництвом продукції, обчислення фактичної собівартості окремих видів і всієї продукції, а також контроль за використанням матеріальних, трудових і грошових ресурсів.

Витрати, що включаються в собівартість продукції (робіт, послуг) групуються за наступними економічними елементами:

- матеріальні витрати

- витрати на оплату праці

- відрахування на соціальні заходи

- амортизація

- інші операційні витрати

Статті калькуляції показують, як формуються ці витрати для визначення собівартості продукції - одні витрати показуються по їх видах (елементам), інші - по комплексних статтях (включаючи декілька елементів). При цьому один елемент витрат може бути присутній в декількох статтях калькуляції.

6.2.1. До складу елемента «Матеріальні витрати» включаються витрати:

На сировину і матеріали у виробничій діяльності підприємства. При виготовленні продукції (робіт, послуг) або для господарських потреб, технічних цілей і сприяння у виробничому процесі.

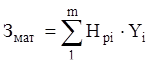

Розрахунок ведеться за формулою (6.1):

(6.1)

(6.1)

де Hpi - норма витрати і-го матеріалу на одиницю продукції;

Yi- ціна одиниці і-го матеріалу;

m- кількість видів матеріалу.

Розрахунки приведені в табл. 6.1.

Таблиця 6.1. - Розрахунок вартості сировини і матеріалів

| Матеріали | Кількість, шт. | Вартість одиниці в гривнах | Призначення |

| CD диски | 2 | 2,20 | Зберігання початкових даних і одержаних результатів. |

| Папір | 500(л) | 24,0 | Документування результатів. |

| Фарба | 1 бут. | 18,0 | Друк документації. |

| Всього | 44,2 |

6.2.2. Витрати на оплату праці до складу елемента включається: заробітна платня по окладах і тарифах, надбавки і доплати до тарифних ставок і посадових окладів в розмірах, передбаченим чинним законодавством; премії і заохочення матеріальна допомога, компенсаційні виплати, оплату відпусток і іншого невідпрацьованого часу, інші витрати на оплату праці персоналу, зайнятого безпосередньо на виконанні конкретної теми (науковці, науково-технічний, науково-допоміжний персонал і виробничі робітники). Розрахунок витрат на основну заробітну платню по темі приведеної в таблиці. 6.2.

Таблиця 6.2 - Розрахунок витрат на основну заробітну платню.

| Посада | Оклад, грн./мес. | Кількість місяців | Пайова участь % | Сума, грн. |

| Керівник теми | 1800 | 3 | 20 | 1080 |

| Інженер | 1000 | 3 | 100 | 3000 |

| Разом S4080 | ||||

6.2.3 Додаткова заробітна платня

Вона включає доплати і надбавки до тарифних ставок і посадових окладів в розмірах передбачених чинним законодавством; премії і заохочення робітникам, керівникам, фахівцям і іншим службовцям за виробничі результати; і інші витрати на оплату праці, і розраховується за формулою (6.2). Додаткову заробітну платню приймаємо в розмірі 10% від Зосн.

Здоп=Зосн×0,1 (6.2)

Здоп=4080×0,1=408 грн.

1.2.4 До складу елемента "Відрахування на соціальні заходи" включаються:

- відрахування на обов’язкове державне пенсійне страхування – 32% от (Здоп+Зосн), яке розраховується за формулою (6.3);

Зпенс=(Здоп+Зосн)×0,32 (6.3)

Зпенс=(4080+408)×0,32=1436,16 грн.

- відрахування на обов’язкове соціальне страхування – 2,5% от (Здоп+Зосн), яке розраховується за формулою (6.4);

Зсоц.стр=(Здоп+Зосн)×0,025 (6.4)

Зсоц.стр=(4080+408)×0,025=112,2 грн.

- відрахування на обов’язкове державне соціальне страхування на фонд зайнотості – 2,5% от (Здоп+Зосн), яке розраховується за формулою (6.5);

Зфзп=(Здоп+Зосн)×0,025 (6.5)

Зфзп=(4080+408)×0,025=112,2 грн.

- відрахування на індивідуальне страхування персоналу підприємства – 1% от (Здоп+Зосн), яке розраховується за формулою (6.6).

Зинд.стр=(Здоп+Зосн)×0,01 (6.6)

Зинд.стр=(4080+408)×0,01=44,88 грн.

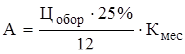

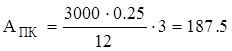

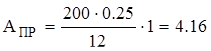

6.2.5 Амортизаційні відрахування.

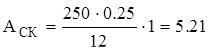

Амортизаційні відрахування складають 25 % від вартості спеціального устаткування, і розраховується за формулою (6.7):

(6.7)

(6.7)

грн.

грн.

грн.

грн.

грн.

грн.

де  - ціна спеціального устаткування;

- ціна спеціального устаткування;

- кількість місяців роботи.

- кількість місяців роботи.

В таблиці 6.3 описане устаткування, кількість місяців роботи та їх вартість.

Таблиця 6.3 – устаткування.

| Устаткування | Кількість місяців роботи | Сума, грн |

| ЕОМ | 3 | 3000 |

| Принтер | 1 | 200 |

| Сканер | 1 | 250 |

| Разом | 5 | 3450 |

6.2.6 Витрати на машинний час розраховуються за формулою (6.8):

(6.8)

(6.8)

(грн.)

(грн.)

де  - кількість днів в місяці;

- кількість днів в місяці;

- кількість годин роботи на ПК;

- кількість годин роботи на ПК;

- вартість Машино-годин, грн.

- вартість Машино-годин, грн.

6.2.7 Накладні витрати.

Допоміжні витрати по управлінню підприємством, амортизаційні відрахування по діючих нормах, витрати на охорону праці, опалювання, освітлення, послуги сторонніх організацій, які розраховуються за формулою (6.9). Накладні витрати розраховуються як 25% - 30 %.

(6.9)

(6.9)

Знакл=4080×0,25=1020

За наслідками проведених розрахунків складаємо калькуляцію собівартості, яка приведена в таблиці 6.4.

Таблиця 6.4 – Калькуляція.

| Найменування статті калькуляції | Сума, грн.. |

| 1. Сировина і матеріали | 44,20 |

| 2. Основна заробітна платня | 4080 |

| 3. Додаткова заробітна платня | 408 |

| 4. Відрахування на соціальні заходи6: - відрахування на обов’язкове пенсійне страхування; - відрахування на обов’язкове соціальне страхування; - відрахування на загальнообов’язкове державне соціальне страхування на фундацію зайнятості; - відрахування на індивідуальне страхування персоналу підприємства. | 1436,16 112,2 112,2 44,88 |

| 5. Амортизаційні відрахування: - комп’ютер; - принтер; - сканер. | 187,5 4,16 5,12 |

| 6. Витрати на машинний час | 567 |

| 7. Накладні витрати | 1020 |

| 8. Кошторисна варта | 8021,51 |

| 9. Прибуток (40) | 3208,61 |

| 10. Ціна продажу | 11230,12 |