2020-04-20

2020-04-20 216

216Економічний аналіз витрат ГК «Турист»

Загальна характеристика ГК «Турист». Формування та планування витрат

В готелі

Аналіз динаміки та структури витрат ГК «Турист»

Пропозиції щодо зменшення витрат в ГК «Турист»

Оптимізація за зменшення витрат в ГК «Турист»

Види витрат, які спрямовані на підвищення якості обслуговування в готелі

Висновки

Список використаних джерел

Додатки

Вступ

Важливою складовою туристичної діяльності є готельне господарство. Розвиток вітчизняного та міжнародного туризму значною мірою пов’язується з рівнем матеріально-технічної бази, розгалуженістю та різноманітністю мережі, якістю обслуговування в готельному господарстві. Саме готельні підприємства виконують одну з основних функцій у сфері обслуговування туристів: забезпечують їх сучасним житлом і побутовими послугами.

Економічна сутність готельної діяльності полягає, насамперед, у тому що вона носить нематеріальний характер. Результатом виробничо-експлуатаційної діяльності готелів є не готовий продукт, а пропозиція особливого виду послуг. При цьому послуги не можуть вироблятися окремо від існуючого матеріального продукту, тобто експлуатація матеріально-технічної бази (будівель, споруд, устаткування, інвентарю) є основою виробництва та реалізації послуг.

Перехід до ринкової економіки потребує від підприємств готельного господарства підвищення ефективності виробництва, конкурентноздатності продукції і послуг на основі впровадження досягнень науково-технічного прогресу, ефективних форм господарювання і управління виробництвом, активізації підприємництва і т.п. Важлива роль у реалізації цієї задачі приділяється діагностиці господарської діяльності підприємств. З її допомогою виробляються стратегія і тактика розвитку підприємства, обґрунтовуються плани й управлінські рішення, здійснюється контроль за їхнім виконанням, виявляються резерви підвищення ефективності виробництва, оцінюються результати діяльності підприємства, його підрозділів і робітників.

Організація та розвиток управлінського обліку, а також проблеми обліку й аналізу витрат і калькулювання собівартості продукції, знайшли висвітлення у працях українських науковців - Ф.Ф. Бутинця, А. М.Герасимовича, С. Ф. Голова, З. В. Гуцайлюка, В.І. Єфіменка, Є. В. Мниха, Л. В. Нападовської, М. С. Пушкаря, В. В.Сопка, М. Г. Чумаченка та інших, а також зарубіжних вчених - К. Друрі, Т. Скоуна, Дж. Фостера, А. Яругової, Р. Ентоні, Дж. Ріса, Дж. Шима, Дж. Сігела, Я. В. Соколова, А. Д. Шеремета, С.А. Стукова, В. Б. Івашкевича, Т. П. Карпової та багатьох інших.

Проте питання управлінського обліку й аналізу витрат у готелях вимагають додаткового дослідження, оскільки напрацювання названих вчених стосуються, в основному, виробничих підприємств, а готельний бізнес відноситься до соціальної сфери і відзначається специфікою господарської діяльності. За період з 1970 р. і до наших днів питання обліку на підприємствах готельного бізнесу розглядали С. Я. Король, З. А. Балченко та інші автори.

Управління витратами в сучасних умовах вимагає нових підходів до вибору ознак класифікації витрат, які дозволяють організувати систему контролю за витратами.

В економіці України готельна індустрія вимагає приділення значної уваги задля того, щоб відповідати міжнародним зразкам міжнародної туристичної системи. На сьогодні стан галузі не можна вважати задовільним. Що стосується якісного рівня готельних послуг, то їх рівень постійно зростає, що є позитивною тенденцією, проте спостерігається невідповідність цін та рівня якості на них. Основним джерелом фінансового забезпечення процесів реструктуризації та оновлення матеріально-технічної бази підприємства є дохід від надання місця тимчасового проживання, який залежить від кількості реалізованих послуг і цін на них. Вирішальними факторами при встановленні цін на послуги є обсяг понесених витрат і рівень попиту. Ефективність управління ціновою політикою визначає рівень фінансового результату діяльності підприємств готельного господарства.

Організація обліку витрат, доходів і фінансових результатів діяльності підприємств готельної індустрії, як важливої інформаційної бази для проведення ґрунтовного аналізу, вимагає удосконалення системи класифікації витрат і доходів, а також самого алгоритму обліку фінансових результатів. Цей алгоритм повинен враховувати і базуватися на удосконаленій класифікації доходів та витрат відповідно для покращення забезпечення обліково-аналітичного процесу, а також має враховувати особливості формування фінансового результату на підприємствах готельного господарства.

1.

Теоретичні основи аналізу витрат підприємства готельного господарства

1.1 Економічна сутність витрат підприємства готельного господарства

Від ефективності і якості обліку витрат виробництва та калькулювання собівартості продукції залежать загальні результати діяльності.

Діяльність будь - якого підприємства завжди пов'язана з певними витратами матеріальних, трудових, інформаційних, грошових та інших ресурсів на виготовлення, зберігання, транспортування, сортування, пакування, фасування та реалізацію товарів. Сукупність всіх цих витрат і складає поточні витрати підприємства. Витратами називають грошове вираження витрат первинних факторів (капітал, праця, земля, підприємницькі здібності, інформація і т. п.) для здійснення господарської діяльності фірмою або підприємством. [13]

Розглянемо сутність категорії „витрат" з точки зору різних нормативних документів та літературних джерел.

. Національні стандарти бухгалтерського обліку П(С)БО 1 та П(С)БО 16 визначають витрати як зменшення економічних вигод у вигляді вибуття активів або збільшення зобов'язань, які призводять до зменшення власного капіталу (за винятком зменшення власного капіталу за рахунок його вилучення або розподілу власниками). В даному визначенні сутність витрат виражається не через їх економічну природу, а через наслідки операцій з активами та капіталом для фінансово - майнового стану підприємства.

. Згідно Методичних рекомендацій з формування складу витрат та порядку їх планування в торгівельній діяльності, затверджених наказом Міністерства економіки та з питань європейської інтеграції України від 22.05.2002р. № 145 поточні витрати підприємства - це грошове відбиття витрат живої та уречевленої праці на здійснення поточної торговельно-виробничої діяльності підприємства, що за натурально - речовим складом становлять спожиту частину матеріальних, нематеріальних трудових та фінансових ресурсів.

. Такі економісти як: М.І. Баканов, С.М. Капелюш, Л.П. Петров, A.M. Фрідман, А.А. Макарова та інші головну увагу приділяли витратам обігу, під якими розумілись суспільно - необхідні витрати живої та уречевленої праці. Таке тлумачення витрат було зумовлено тим, що витрати розглядалися у зіставленні з витратами виробництва з одного боку, та витратами споживання - з іншого, а також з домінуванням економічної теорії К. Маркса щодо економічної природи витрат.

Отже, розглянувши поняття „витрат" в нормативних джерелах та в спеціальній літературі, можна, сформулювати визначення поняття витрат підприємств готельного господарства як виражені витрати підприємств готельного господарства у грошовій формі різних ресурсів (праці, сировини, матеріалів, основних засобів, фінансових ресурсів) у процесі виробництва, обігу і розподілу продукції, товарів, послуг.

Можна використовувати два способи групування і включення витрат у собівартість реалізованих товарів, продукції і послуг: традиційний спосіб калькулювання повної собівартості і метод "директ-костінг". При традиційному способі враховується склад витрат по виробництву і реалізації послуг, що включають в повну собівартість.

Залежно від зміни обсягу діяльності різні статті витрат змінюються неоднаково, що дає підставу поділяти їх на постійні і змінні (такий підхід у закордонній практиці відомий як метод ("директ-костінг"). Рівень конкурентоспроможності продукції та загальний результат господарської діяльності підприємства багато в чому залежить від рівня витрат. Облік виробничих витрат займає центральне місце в бухгалтерському обліку, який відіграє значну роль в системі управління підприємством готельного господарства. Використовуючи дані про розмір та види витрат, управлінський персонал підприємства має можливість реагувати на зміни, регулювати фінансово-господарську діяльність і приймати важливі управлінські рішення.

З всієї безлічі витрат одні безпосередньо пов'язані з виготовленням і випуском продукції, інші - з управлінням виробництвом, треті не мають відношення до виробництва, але по чинному законодавству включаються у витрати виробництва (відрахування в фонди і т. п.).

За змістом і призначенню всі витрати групуються по економічних елементах і калькуляційних статтях.

По періодичності виникнення витрати діляться на поточні і одноразові (освоєння нової продукції і т. д.).

Групування витрат за економічним змістом здійснюється незалежно від форми використання у виробництві того або іншого виду продукції і місця здійснення цих витрат. Це групування застосовується при складанні кошторису витрат на виробництво всієї продукції, що випускається. Складання кошторису необхідне для того, щоб не тільки знати величину собівартості, але і планувати зниження собівартості по елементах витрат. Кошторис потрібен також для складання матеріальних балансів, нормування оборотних коштів, розробки фінансових планів і т.п.

Положенням про склад витрат по виробництву і реалізації продукції встановлена єдина для всіх підприємств (організацій) незалежно від форм власності і організаційно-правових форм номенклатура економічних елементів витрат, створюючих собівартість продукції: матеріальні витрати (за вирахуванням вартості поворотних відходів); витрати на оплату праці; відрахування на соціальні потреби; амортизація основних фондів; інші витрати.

Кожний готель прагне до отримання якомога більшого доходу від своєї діяльності. Він намагається не лише реалізувати свої послуги за вигідною високою ціною, але і скоротити свої витрати на надання послуг. Якщо перше джерело збільшення доходів готелю багато в чому залежить від зовнішніх умов його діяльності, то друге - практично виключно від самого готелю, точніше, від ступеня ефективності організації процесу надання та реалізації послуг.

Категорія витрати обертання пов'язана з процесом реалізації послуг. Додаткові витрати відшкодовуються після реалізації послуг з отриманої суми виторгу. Чисті витрати обігу - витрати на обслуговування (зарплата персоналу тощо), маркетинг (вивчення споживчого попиту), рекламу тощо. Чисті витрати не збільшують вартості послуг, а відшкодовуються після продажу з прибутку, створеного в процесі їх надання.

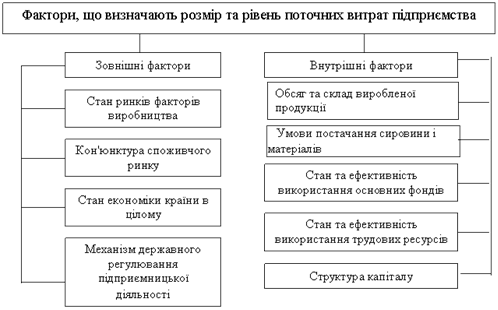

Витрати діяльності є якісним показником діяльності готельного підприємства, тому що їх розмір і рівень формуються під впливом факторів як зовнішнього, так і внутрішнього середовища підприємства.

Загальні фактори витрат підприємства наведені на малюнку 1.1.

Мал. 1.1 Загальні фактори, що визначають розмір і рівень поточних витрат підприємства

На внутрішні фактори в певній мірі може впливати керівництво підприємства своїми рішеннями. При стабільній економіці в країні саме внутрішні фактори є визначальними для рівня витрат підприємства.

Саме тому знання факторів, що впливають на розмір і рівень витрат підприємства, дає змогу визначити резерви зниження витрат, що є складовим елементом системи управління витратами торговельного підприємства.

Класифікація та види витрат підприємства готельного господарства

Класифікація - це один із методів пізнання та вивчення явищ, процесів, об'єктів, який полягає в їх розподілі на класи на базі визначених ознак, властивостей та закономірних зв'язків між ними. Чим більше виділено ознак класифікації, тим вищий ступінь пізнання досліджуваних явищ, процесів, об'єктів та можливостей управління ними.

Теорія обліку та аналізу наводить більше двадцяти видів класифікації витрат за різними ознаками. Розглянемо класифікацію витрат за найбільш розповсюдженими в економічній теорії та практиці ознаками.

Таблиця 1.1

Класифікація витрат готельного підприємства [14]

| № з/п | Ознаки класифікації | Види витрат |

| 1 | За періодичністю виникнення | Одноразові Поточні |

| 2 | За центрами відповідальності | Витрати на виробництво та реалізацію послуг |

| 3 | За єдністю (однорідністю) витрат | Одноелементні Комплексні |

| 4 | За доцільністю витрат | Продуктивні Непродуктивні |

| 5 | За ступенем впливу обсягу виробництва на рівень витрат | Змінні Постійні |

| 6 | За способом перенесення вартості на продукцію | Прямі Непрямі |

| 7 | За визначенням відношення до собівартості продукції | Витрати на продукцію Витрати періоду |

| 8 | За роллю в процесі виробництва | Виробничі Позавиробничі (комерційні) |

| 9 | За видами витрат | Витрати за економічними елементами Витрати за статтями калькуляції |

| 10 | Інші ознаки |

Розглянемо більш детально наведену в таблиці класифікацію, характеризуючи кожен із видів витрат підприємства.

Класифікація витрат за періодичністю виникнення передбачає виокремлення таких видів витрат: одноразові витрати - такі, що здійснюються один раз і спрямовуються на забезпечення процесу виробництва протягом тривалого часу; поточні витрати - котрі здійснюються регулярно в процесі виробництва. Поточні витрати формують собівартість продукції.

Для цілей управлінського обліку використовується класифікація витрат за центрами відповідальності. Центри відповідальності витрат - це структурні елементи підприємства, керівники яких несуть відповідальність за доцільність здійснених витрат.

За єдністю складу (однорідністю) витрати поділяють на: одноелементні - складаються з одного елементу витрат, тобто вони однорідні за складом, мають єдиний економічний зміст і є первинними (матеріальні витрати, витрати на оплату праці, амортизаційні відрахування тощо); комплексні витрати - різнорідні за складом, охоплюють кілька елементів витрат (витрати на утримання і експлуатацію устаткування, загальновиробничі витрати тощо). їх групують за економічним призначенням у процесі калькулювання та організації внутрішнього обліку з метою ефективного управління.

Практичний інтерес для підприємства має розподіл витрат за критерієм доцільності їх здійснення на: продуктивні витрати - котрі передбачені технологією та організацією виробництва; непродуктивні витрати - які виникають у результаті певних недоліків організації виробництва, порушення технології тощо.

Існування такої класифікації зумовлене як потребами планування (непродуктивні витрати не плануються, або плануються укрупнено) та економічного аналізу, так і потребами бухгалтерського обліку, за правилами якого непродуктивні витрати (втрати) не включаються до виробничої собівартості.

Вважаємо, що класифікацію витрат за способами перенесення вартості на продукцію, ступенем впливу обсягу виробництва на рівень витрат, за визначенням відношення до собівартості продукції, за роллю в процесі виробництва та за видами слід застосовувати лише до поточних витрат підприємства. Крім вище наведених способів класифікації витрат підприємства існує ще декілька, але вони є менш розповсюдженими, мають менш практичне значення для підприємства.

Витрати, що складають собівартість послуг, групуються за економічними однорідними елементами та за калькуляційними статтями.

Поелементна класифікація дозволяє визначити загальну суму витрат на виробництво та реалізацію всіх послуг. Незалежно від місця їх утворення та призначення, витрати поділяються на такі економічні елементи:

) основні матеріали;

) допоміжні матеріали;

) паливо;

) енергія;

) заробітна плата;

) відрахування на соціальне страхування;

) амортизація основних фондів;

) інші витрати.

Групування витрат за калькуляційними статтями відображає їх склад у залежності від напрямку витрат і місця їх утворення; застосовується для розрахунку собівартості одиниці послуг і встановлення тарифів. У готельному господарстві витрати класифікуються одночасно за статтями калькуляції та частково за економічними елементами.

Витрати на виробництво та реалізацію готельних послуг класифікуються й за іншими ознаками. Так, у залежності від способу включення до собівартості послуг витрати поділяються на прямі та посередні.

Прямі витрати характерні тим, що можуть бути безпосередньо віднесеними на собівартість одиниці готельних послуг (місце-день). До них слід відносити витрати на заробітну плату обслуговуючого персоналу, опалення, водопостачання, електроенергію, прання білизни, телефонізацію та ін.

Посередні витрати спочатку визначаються в цілому на підприємстві, а потім умовно розподіляються між підрозділами готельного комплексу та видами послуг. Це, насамперед, загальноексплуатаційні витрати та деякі інші прямі витрати.

У залежності від зміни у відношенні до обсягу реалізації готельних послуг розрізняють умовно-змінні та умовно-постійні витрати. Умовно-змінні витрати знаходяться у прямопропорційній залежності від обсягу послуг. До них належать витрати на водопостачання; прання білизни; паливо, що використовується на підігрів води, витрати на видачу туристам предметів гостинності (мило, шампунь, крем для гоління тощо).

Більшість експлуатаційних витрат готелю за своїм характером є умовно-постійними, що обумовлено специфікою готельних послуг.

Відповідно до постанови Кабінету Міністрів України від 19 березня 1993 р. № 764 затверджено «Основні положення щодо складу витрат виробництва (обігу) та формування фінансових результатів на підприємствах і в організаціях України», на підставі яких встановлюється перелік статей витрат, що включаються до собівартості продукції (послуг), їх склад і методи розподілу за видами робіт і послуг.

Згідно з цією постановою та враховуючи особливості діяльності готелів, рекомендується враховувати витрати, що відносяться на собівартість готельних послуг, за наступними статтями витрат.

Стаття «Транспортні витрати» містить транспортні витрати на перевезення всіма видами транспорту, вантаження та розвантаження сировини та інших товарно-матеріальних цінностей. Сюди ж відноситься й вартість використання власного транспорту з виробничими цілями та залученого транспорту автотранспортних підприємств. Транспортні витрати на перевезення, вантаження та розвантаження основних фондів на витратах обігу не відображаються тому, що відносяться на зростання вартості основних фондів. Саме ця стаття свідчить про те, наскільки складно розділити транспортні витрати готельного комплексу між готелем і рестораном.

Стаття «Витрати на оплату праці» відображає витрати на оплату праці основного та виробничого персоналу, безпосередньо зайнятого обслуговуванням проживаючих у готелі, а також працівників, які займаються основною діяльністю, але не перебувають у штаті підприємства.

До складу витрат на оплату праці включаються:

§ виплати заробітної плати, нараховані згідно з тарифними ставками, посадовими окладами, відрядними розцінками;

§ усі види надбавок і доплат (за роботу в нічний час, за суміщення професій, розширення зон обслуговування та ін.);

§ премії за виробничі результати;

§ вартість безплатного фірмового одягу, що залишається в особистому постійному користуванні;

§ оплата чергових щорічних відпусток, навчальних відпусток;

§ оплата за роботу у вихідні дні та святкові дні, у понаднормовий час;

§ оплата робіт за трудовою угодою;

§ різниця між окладами, що виплачуються за тимчасове заступництво;

§ інші виплати, що включаються до фонду оплати праці (за винятком витрат на оплату праці, що фінансується за рахунок доходів, що залишаються у розпорядженні підприємства).

Стаття «Відрахування на державне соціальне страхування» включає відрахування за встановленими нормами на державне соціальне страхування та до пенсійного фонду (37% від фонду оплати праці), до державного фонду сприяння зайнятості населення (3% від фонду споживання) та на фінансування ліквідації наслідків аварії на Чорнобильській АЕС (12% від фонду оплати праці).

Стаття «Амортизація основних фондів» включає суму амортизаційних відрахувань на повне відновлення, визначену згідно з балансовою вартістю основних виробничих фондів і затверджених у встановленому порядку норм, включаючи й прискорену амортизацію їх активної частини. З метою прискорення оновлення активної частини фондів Мінфін, Мінекономіки дозволяють підвищувати норми амортизаційних відрахувань, але не більше, ніж у 2 рази. При цьому, на машини, обладнання та транспортні засоби нарахування амортизації припиняється після закінчення нормативного терміну їх служби за умови повного перенесення всієї їх вартості на витрати виробництва й обігу.

Підприємства, що здійснюють свою діяльність на умовах оренди, у статті «Амортизація основних фондів» відображають амортизаційні відрахування на повне відновлення як власних, так і орендованих основних фондів.

Стаття «Витрати на оренду та утримання будівель, споруд та інвентарю» включає витрати на опалення, освітлення, водопостачання; утримання в чистоті приміщень і прилеглої території; придбання миючих засобів, квітів тощо; обслуговування обладнання, ліфтів та ін.

До цієї статті відносяться також витрати на охорону праці в розмірі 1 % відрахувань від доходів. Крім того, тут же враховуються витрати на сплату податку за спеціальне використання прісної води за затвердженими розцінками згідно постанови Кабінету Міністрів України № 75 від 9.02.1994 р.

Характерною особливістю статті «Знос санітарного та спеціального одягу, малоцінного інвентарю, посуду» є те, що знос за малоцінними та швидкозношуваними предметами нараховується у розмірі 50% їх вартості під час передачі зі складу в експлуатацію й ренту 50% вартості після списання за непридатністю.

Стаття «Інші прямі витрати» у складі собівартості послуг включає: платежі з обов'язкового страхування майна підприємства; плата за відсотками за короткотерміновими кредитами банків; витрати на виробничі відрядження; оплата послуг зв'язку, обчислювальних центрів, поштово-телеграфні та інші витрати; витрати на прання білизни та спецодягу; витрати на рекламу; інші витрати, що включаються до собівартості послуг, але не відносяться до раніше перерахованих елементів.

На сьогодні підприємства готельного господарства створюють резерв коштів (ремонтний фонд) для забезпечення рівномірного включення витрат на проведення всіх видів ремонту основних виробничих фондів до собівартості послуг у складі статті «Інші прямі витрати».

Витрати, пов'язані з управлінням підприємством, як правило, відображаються в комплексній статті «Загальногосподарські витрати»: витрати на оплату праці та соціальне страхування адміністративно-технічного персоналу; витрати на утримання й обслуговування технічних засобів управління (обчислювальних центрів, вузлів зв'язку, засобів сигналізації та ін.); оплата інформаційних і аудиторських послуг; представницькі витрати, пов'язані з діяльністю підприємства, витрати на проведення офіційних прийомів іноземних представників та ін.

Правильна класифікація витрат та їх облік мають суттєве значення для аналізу планування собівартості послуг, виявлення джерел економії, а також для ув'язки собівартості з іншими розділами експлуатаційно-фінансового плану.

Собівартість одиниці послуг є основою розрахунку планово-розрахункових цін на проживання в номері готелю. Однак, планування собівартості поєднано з трудомісткими розрахунками витрат за кожною калькуляційною статтею. Тому, на практиці чимало підприємств готельного господарства визначають лише фактичну собівартість послуг і на її основі формують ціну за проживання на рік, що планується[19].

Витрати поділяються на незалежні і залежні від обсягу наданих послуг.

Постійні витрати не залежать від величини надання послуг, існують і при нульовому їх обсязі. Це попередні зобов'язання підприємства (відсотки по позиках та ін.), податки, амортизаційні відрахування, оплата охорони, орендна плата, витрати на обслуговування фондів та обладнання при нульовому обсязі надання послуг, зарплата управлінського персоналу тощо. Перемінні витрати залежать від кількості наданих послуг та складаються з витрат на сировину, матеріали, зарплату робітникам тощо. Сума постійних і перемінних витрат утворює валові витрати - суму грошових витрат на надання певного виду послуг. Для виміру витрат на надання одиниці послуг використовуються категорії середніх, середніх постійних і середніх перемінних витрат. Середні витрати дорівнюють відношенню валових витрат до кількості наданих послуг. Середні постійні витрати визначаються відношенням постійних витрат до кількості наданих послуг. Середні перемінні витрати утворюються діленням перемінних витрат на кількість наданих послуг.

Для досягнення максимального прибутку потрібно визначити необхідний розмір надання послуг. Інструментом економічного аналізу служить категорія граничних витрат. Граничні витрати являють собою додаткові витрати на надання кожної додаткової послуги в порівнянні з певним обсягом їх надання. Вони розраховуються відніманням сусідніх значень валових витрат.

Однією з найважливіших категорій в аналізі діяльності готелів є собівартість, що являє собою сумарні витрати на надання послуг. Теоретично до собівартості повинні включатися нормативні витрати готелю на надання послуг, але на практиці до неї відносять понаднормативні витрати сировини, матеріалів тощо. Собівартість визначають на основі додавання економічних елементів (однорідних за економічним призначенням витрат) або шляхом підсумовування статей калькуляції, що характеризують безпосередні напрямки тих або інших витрат. Для калькулювання собівартості застосовується класифікація прямих і непрямих витрат. Прямі витрати - це витрати, безпосередньо пов'язані з наданням послуг. Непрямі витрати необхідні для загального здійснення процесів з надання послуг даного виду. Загальний підхід не виключає розходжень за конкретною класифікацією деяких статей.

Розподіл витрат на прямі і перемінні дозволяє одержати показник-додану вартість, обумовлену відніманням із загального доходу (виторгу) готелю перемінних витрат. Додана вартість складається, таким чином, з постійних витрат і чистого прибутку. Цей показник дозволяє оцінити загальну ефективність надання та реалізації послуг поза залежністю від прямо залежних від величини обсягу надання послуг перемінних витрат[14].

Розподіл витрат на умовно- постійні та умовно-перемінні, що розраховуються за економічними елементами, застосовується при розрахунку економії від впливу техніко-економічних факторів. Подібні розрахунки виконуються для визначення майбутньої планової собівартості послуг на основі наявної фактичної собівартості. Такі розрахунки не завжди доцільні, оскільки дозволяють лише визначити збільшення витрат у випадку, коли умовно-постійні витратило зростання прямо пропорційно зростанню обсягу надання послуг (практично неможлива ситуація).

У реальній діяльності готелю необхідно враховувати не лише фактичні грошові витрати, але й альтернативні витрати. Останні виникають через можливість вибору між тими або іншими економічними рішеннями. Наприклад, власник може витратити наявні гроші різним способом: направити їх на модернізацію готелю або витратити на особисте споживання тощо.

1.3 Валові витрати готелів і проблеми удосконалення законодавства

З кожним роком росте дуже швидкими темпами кількість готелів, що відповідно створює на ринку жорстку конкуренцію. А це, у свою чергу, ставить перед готелями нові вимоги щодо поліпшення і впровадження нових підходів до ведення бізнесу. Виникає потреба швидко переорієнтуватися, реагувати на зміну споживчих настроїв і пріоритетів.

Малий та середній приватний бізнес вже довів свою здатність освоювати проекти обсягом до мільйона доларів, що в повніше достатньо для невеликого готелю на 20-30 номерів.

Першочергового вирішення потребують наступні проблеми:

. необхідність створення сприятливих умов для залучення додаткових джерел в інвестування матеріально-технічної бази підприємства.

. невирішеність питань законодавчого встановлення нормативів податкових платежів, які б враховували особливості галузі.

. невідповідність існуючої нормативно-правової бази для підприємств туристичної галузі України міжнародним вимогам і практиці функціонування аналогічних підприємств за кордоном.

. відсутність концепції фінансово-економічної підтримки підприємств галузі з боку держави та органів місцевої влади.

. відсутність механізму сприяння підвищенню завантаженості українських готелів на рівні держави і реклами туристичного продукту України за кордоном.

Вирішення питань стане можливим, якщо:

на рівні держави створити умови для забезпечення пільгового кредитування підприємств готельного комплексу;

створити сприятливий податковий режим для інвестора;

зменшити податковий тиск на підприємства готельного комплексу, ввівши диференційовану ставку ПДВ і знизити ставку готельного збору протягом певного періоду;

врахувати галузеві особливості формування складу витрат на послуги.

Враховуючи обмеженість коштів державного бюджету, було б наївно розраховувати на отримання найближчим часом пільгових кредитів підприємствами готельної галузі. У той же час найбільш реальним джерелом інвестицій можуть бути кошти, отримані внаслідок зменшення податкового тиску на підприємства готельної галузі.

за рахунок зменшення ставки готельного збору до 5 відсотків та встановлення єдиної ставки по Україні;

за рахунок зменшення ставки податку на додану вартість на послуги з проживання;

за рахунок збільшення відсотка витрат на поліпшення основних засобів, який відповідно до податкового законодавства можна буде відносити на валові витрати.

Також необхідно переглянути підхід до визначення складу витрат на послуги готельних підприємств, оскільки в даний час відсутня нормативна база визначення типових витрат для підприємств туристичної галузі.

Прикладом може служити такий факт. М'який інвентар для номерного фонду готелів (зокрема, рушники та постільну білизну) потрібної якості та розмірів в Україні не виробляють. Ми змушені закуповувати його за кордоном, значно втрачаючи на митних зборах.

Всі такою ж актуальною залишається проблема заповнення номерного фонду, оскільки на державному рівні практично не ведеться рекламної діяльності з туристичної привабливості України. Для вирішення цієї проблеми в нашому підприємстві планується створити нові підрозділи - відділи бронювання, маркетингу, а так само змушені витрачати значні кошти на рекламу, маркетингові дослідження та заходи. Найближчим часом очікується загострення цієї проблеми, оскільки на українському ринку скоро з'являться представники міжнародних готельних мереж зі своїм колосальним досвідом боротьби за клієнта і значним фінансовим капіталом.

Для вирішення цієї проблеми необхідно використовувати ті організаційні переваги, які відкрилися в результаті формування державного управління галуззю.

Сьогодні всі, хто пов'язаний з готельним справою, говорять про необхідність перемоги над таким вселенським злом, як місцевий готельний збір. Існування готельного збору явно дискримінує цей вид бізнесу в Україні, погіршуючи позиції наших готелів як на міжнародному, так і власне на внутрішньому ринку. Але, на жаль, однією лише скасуванням або зменшенням готельного збору проблеми прискореного розвитку сектора не вирішити. Ми настільки серйозно відстаємо в якісних показниках в порівнянні з нашими найближчими сусідами - вони ж і конкуренти на світовому туристичному ринку, - що при простому еволюційному розвитку інфраструктури засобів розміщення ми будемо просто неконкурентоспроможні. Потрібне стрімке і швидке поліпшення ситуації за рахунок революційних заходів - створення певних податкових канікул для сектора, який дозволить обновити готелі за рахунок зароблених власних коштів, і максимально стимулює залучення інвестицій.

Слід зупинитися ще на одному неврегульованому правовому аспекті - незаконної конкуренції офіційно діючих готелів та засобів розміщення, що знаходяться в тіні. Без сумніву, приватний сектор у багатьох країнах світу є важливою складовою туристичної індустрії. Враховуючи специфіку вітчизняного туристичного ринку, пріоритетний розвиток малих приватних готелів у ряді регіонів буде найбільш адекватною формою нарощування інфраструктурного потенціалу індустрії гостинності. У стадії розробки знаходиться низка пропозицій щодо пільгового кредитування власників сімейних готелів. Як держава, так і ряд серйозних міжнародних організацій мають намір допомагати розвитку малого готельного бізнесу. Але при цьому такий вид діяльності має визначатися як бізнес і знаходиться в чітко визначеному правовому полі.

Проблема може бути вирішена шляхом ліцензування послуги з розміщення туристів. При цьому для індивідуальних засобів розміщення має бути передбачена спрощена процедура отримання розміщення.

Саме тому сьогодні дуже актуальне завдання як проведення загальної інвентаризації всіх засобів розміщення, так і розробки на основі міжнародного досвіду єдиних критеріїв і стандартів як у визначенні категорії номерів, так і класифікації всієї готельної інфраструктури.

На нинішньому етапі розвитку туристичної галузі в Україні все більше приділяється уваги її матеріально-технічній базі, основу якої становить, насамперед, підприємства готельного господарства. Вимоги до рівня сервісу та якості послуг, які надають ці установи, стрімко зростає, що обумовлено, в першу чергу, розвитком ринкової інфраструктури в Україні, зростанням конкуренції як усередині країни, так і на міжнародному рівні.

На даному етапі калькулювання витрат при визначенні собівартості послуг, важливу роль відіграє питання про те, як буде оподатковуватися отриманий прибуток і в якій мірі законодавство допускає віднесення витрат виробництва в рахунок компенсації вартості товарів та послуг, придбаних платником податку для використання у власній господарській діяльності. Оскільки від того, якою мірою підприємство, в нашому випадку готель, віднесе свої витрати до валових витрат, залежить розмір оподатковуваного податку і в кінцевому підсумку істотно впливає на собівартість готельних послуг.

Податкове законодавство України далеко від досконалості в цьому плані. Закон України "Про оподаткування прибутку підприємств" встановлює цілий ряд обмежень у частині віднесення витрат підприємства до суми валових витрат виробництва. Це ставить у скрутне становище не тільки платника податків, а й, в першу чергу, споживача, вимушеного покривати витрати підприємства, оплачуючи надані послуги за високою ціною, що обумовлено збільшенням собівартості.

Актуальною проблемою є витрати готелів на забезпечення спеціальним одягом обслуговуючого персоналу. Готелі змушені нести витрати на її придбання за рахунок свого прибутку, що також суттєво впливає на собівартість наданих послуг.

Серед інших обмежень, встановлених чинним законодавством у питанні віднесення витрат готелю в рахунок валових, можна виділити обмеження суми валових витрат на поліпшення основних фондів. Наявність такої особливості валових витрат не дозволяє готелю забезпечити свій номерний фонд на рівні високого європейського класу. Оскільки від того, якою мірою підприємство, в даному разі готель, віднесе свої витрати до складу валових залежить розмір оподатковуваного прибутку, що в кінцевому підсумку істотно впливає на собівартість готельних послуг, інвестиційну привабливість готельної індустрії в цілому.

Такий стан речей ставить у скрутне становище не тільки суб'єктів готельного бізнесу, а, в першу чергу, споживачів готельних послуг, які змушені покривати витрати готелів, сплачуючи вищу ціну за послуги, що надаються, що в свою чергу зумовлено збільшенням їх собівартості внаслідок високих витрат на виробництво таких послуг.

Таким чином, на сучасному етапі свого розвитку готельний бізнес в Україні гостро потребує значного зменшення податкового тиску з метою надання суб'єктами готельного бізнесу можливості нарощувати темпи свого розвитку, підвищувати свою конкурентоспроможність і стати одним з найбільш інвестиційно привабливих напрямків економіки України.

Отже, готельний бізнес і туристична сфера в цілому повинні стати сферою реалізації ринкових механізмів, способом наповнення державного та місцевих бюджетів, що вимагає відповідного реальним умовам, ефективно опрацьованого податкового законодавства, орієнтованого на особливості розвитку економіки в перехідний період.

Економічний аналіз витрат ГК «Турист»

Загальна характеристика ГК «Турист». Формування та планування витрат в готелі

Готель «Турист» - має 3 зірки, Будувався протягом 1970 <http://uk.wikipedia.org/wiki/1970>-1987 <http://uk.wikipedia.org/wiki/1987> років. Готельний комплекс «Турист» розташований на лівому березі Дніпра м. Києва, біля станції метро "Лівобережна" Адреса: Україна, Київ, вул. Раїси Окіпної, 2.

ГК "Турист" містить 486 номери - одномісні, двомісні, поліпшені, номери класу "люкс". У всіх номерах готелю є телефон, телевізор і супутникове телебачення, холодильник, ванна кімната. У номерах підвищеної комфортності є кондиціонер. До послуг гостей ресторан, гарний вибір блюд української, російської та європейської кухні. Казино, бар, конференц-зал на 300 місць, кімнати для переговорів, сауна, 2 автостоянки[18].

Готель пропонує наступні послуги:

по-домашньому затишні номери з усіма зручностями (телефон, 40 каналів супутникового телебачення, холодильник, ванна кімната) - за помірними цінами;

ресторан готелю з широким асортиментом страв, спиртних напоїв та "живою" музикою, де швидко, якісно і недорого можна нагодувати 400 осіб одночасно. Тут створені всі умови для проведення дружніх зустрічей, презентацій, фуршетів, банкетів, ювілеїв, весілля;

комфортні конференц-зали на 80 і 300 місць та бізнес-центр на 30 місць для проведення конференцій, семінарів, з`їздів, переговорів, шоу-програм та прес-конференцій, обладнані необхідною презентаційною технікою;

інтернет-центр цілодобово;

бізнес-послуги: копіювання, факс, комп`ютер, Інтернет;

автостоянка з цілодобовою охороною;

банкомат та пункт обміну валют (цілодобово);

сауна з басейном, фінською паровою;

замовлення автотранспорту готелю;

перукарня;

стоматологічний кабінет;

захоплюючі вечірні розваги: нічний клуб, казино, англійський пивний бар, стрип-бар, японський та італійський ресторани.

фото-послуги;

організація екскурсій;

замовлення авіа- та залізничних квитків.

В ГК «Турист» працює понад 280 працівників, які виконують різні функціональні обов’язки.

Планування витрат за місцями здійснюється для контролю за їх формуванням та для організації відповідальності за досягнутий рівень витрачання через порівняння фактичної і планової величин. Цей аспект планування витрат стосується безпосередньо підрозділів підприємства, які з точки зору центрального апарату управління підприємством є концентрованими місцями витрат і Центрами відповідальності за їх рівень.

Планування витрат за їх видами, тобто однорідними економічними елементами, показує ресурсний аспект витрат, що має важливе значення для аналізу собівартості продукції і виявлення резервів її зниження. До однорідних видів (економічних елементів) належать матеріальні витрати, заробітна плата, відрахування на соціальні потреби, амортизаційні відрахування на відшкодування зносу основних засобів, амортизаційні відрахування на відшкодування зносу нематеріальних активів, інші витрати. Це загальна номенклатура елементів витрат, властива всім рівням управління на підприємстві. В окремих підрозділах у їх складі є певна специфіка. Так, у більшості підрозділів відсутній такий елемент, як амортизація нематеріальних активів, до складу витрат внутрішньокоопераційних виробничих підрозділів вводиться додатковий елемент - послуги власних підрозділів (ремонтного, інструментального, транспортного цехів тощо). Планування витрат за носіями дає змогу визначити собівартість окремих видів продукції підрозділів, що є необхідною умовою організації внутрішньоекономічних відносин між ними, визначення рентабельності виробів підприємства й обґрунтування його цінової політики.

Оскільки при плануванні йдеться про витрати у майбутньому періоді, тобто очікувані витрати, їх величина є певною мірою ймовірною, хоча й обчисленою на обґрунтованій нормативній базі. Ряд чинників обумовлює відхилення фактичного рівня витрат від запланованого. Це зміни в обсязі виробництва, цінах на ресурси, інші не передбачені в плані чинники впливу на виробничий процес. Такі відхилення докладно аналізуються і є підставою для прийняття відповідних управлінських рішень.

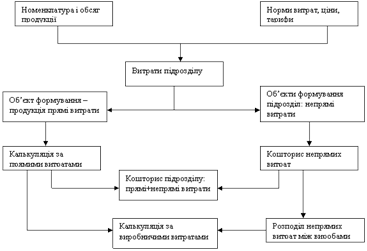

План витрат у складі показників кошторису (собівартості продукції) і планових калькуляцій виробів розробляється на основі Виробничої програми підрозділу і норм витрат ресурсів. Загальна схема цієї процедури показана на мал. 2.1. Для кращого сприйняття схема істотно спрощена, на ній не показано взаємозв'язків між підрозділами в процесі розроблення плану й особливо між основними і допоміжними структурними одиницями. Одним із проявів таких зв'язків є метод формування внутрішніх витрат,

Мал. 2.1 Загальна схема складання плану витрат підприємства

Готель як суб’єкт підприємницької діяльності на сьогодні є платником великої кількості податків, зборів та обов’язкових платежів, у тому числі за результатами основної діяльності (надання місця для тимчасового проживання): податку на прибуток, податку на додану вартість, готельного збору, плати за землю, комунального податку, збору на обов’язкове державне пенсійне страхування, збору на загальнообов’язкове державне соціальне страхування на випадок безробіття, збору на загальнообов’язкове державне соціальне страхування у зв’язку з тимчасовою втратою працездатності та витратами, що зумовлені народженням та похованням, збору на загальнообов’язкове державне соціальне страхування від нещасного випадку на виробництві та професійного захворювання, що призвело до втрати працездатності, тощо.

Звичайно, одним з основних серед названих платежів є податок на прибуток підприємства, нарахування та сплата якого здійснюється відповідно до Закону України «Про оподаткування прибутку підприємств» (у редакції Закону України від 22.05.97 p. № 283/97-ВР зі змінами та доповненнями) [20].

В таблиці 2.1. представлена структура операційних витрат ГК «Турист»

Таблиця 2.1

Структура операційних витрат готелю «Турист»

| Вид витрат | Зміст витрат |

| Виробничі витрати номерного фонду | - матеріальні витрати |

| - витрати на оплату праці | |

| - витрати на соціальні заходи | |

| - амортизація основних засобів, малоцінних необоротних матеріальних активів та нематеріальних активів виробничого призначення | |

| - витрати на ресурсозабезпечення | |

| - витрати на утримання та експлуатацію виробничого обладнання | |

| - витрати на ремонт основних засобів | |

| - витрати на підготовку до осінньо-зимового періоду | |

| - витрати на проведення протипожежних заходів | |

| - витрати на оплату послуг сторонніх організацій | |

| - податки, збори та інші обов’язкові платежі, що входять до собівартості послуг | |

| - інші виробничі витрати | |

| Адміністративні витрати | - витрати на утримання й експлуатацію основних засобів, інших матеріальних необоротних активів загально-господарського призначення (операційна оренда, страхування майна, амортизація, ремонт, опалення, освітлення, водопостачання, водовідведення, охорона) |

| - витрати на оплату праці адміністративно-управлінського персоналу готелю | |

| - відрахування на соціальні заходи | |

| - витрати на службові відрядження адміністративно-управлінського персоналу | |

| - винагорода за професійні послуги (юридичні, аудиторські, з оцінки майна, сертифікації) | |

| - витрати на зв’язок (поштовий, телеграфний, телефонний, телекс, факс тощо) | |

| - плата за розрахунково-касове обслуговування та інші послуги банків | |

| - витрати на оренду основних засобів, інших необоротних матеріальних активів, нематеріальних активів, малоцінних швидкозношуваних предметів, що забезпечують адміністративні потреби | |

| - амортизація основних засобів, інших необоротних матеріальних та нематеріальних активів, що забезпечують адміністративні потреби | |

| - витрати на утримання основних засобів, інших необоротних матеріальних активів, малоцінних швидкозношуваних предметів, що забезпечують адміністративні потреби | |

| - податки, збори та інші передбачені законодавством обов’язкові платежі (крім податків і зборів, що включаються до виробничої собівартості послуг) | |

| - інші витрати загальногосподарського призначення | |

| Витрати на збут | - витрати на оплату праці персоналу, що забезпечує збут послуг (відділ маркетингу) |

| - відрахування на соціальні заходи у зв’язку з оплатою праці персоналу, що забезпечує збут послуг | |

| - витрати на відрядження персоналу, що забезпечує збут послуг | |

| - витрати на операційну оренду основних засобів, інших необоротних матеріальних активів та нематеріальних активів, що забезпечують збут послуг | |

| - витрати на утримання основних засобів, інших необоротних матеріальних активів, пов’язаних зі збутом послуг (страхування майна, поточний та капітальний ремонт, опалення, освітлення, охорона тощо) | |

| - амортизація основних засобів, інших необоротних матеріальних активів та нематеріальних активів, що забезпечують збут послуг | |

| - витрати на рекламу та проведення досліджень ринку збуту послуг (маркетинг) | |

| - податки, збори та інші передбачені законодавством обов’язкові платежі | |

| - інші витрати, пов’язані зі збутом послуг | |

| Інші операційні витрати | - витрати на дослідження та розробки |

| - собівартість реалізованої іноземної валюти | |

| - собівартість реалізованих виробничих запасів | |

| - сума безнадійної дебіторської заборгованості та відрахування до резерву сумнівних боргів | |

| - втрати від операційної курсової різниці | |

| - втрати від знецінення запасів | |

| - нестачі і втрати від псування цінностей | |

| - визнані штрафи, пеня, неустойки | |

| - витрати на утримання об’єктів соціально-культурного призначення | |

| - інші витрати операційної діяльності |

Отже, планування витрат, як і їх фактичне формування, здійснюється знизу вверх, починаючи з місць витрат і центрів відповідальності. Закінчується цей процес складанням загального кошторису підприємства і визначенням собівартості продукції.