2020-04-20

2020-04-20 105

105

Залучення банком вкладів (депозитів) юридичних і фізичних осіб підтверджується:

договором банківського рахунку;

- договором банківського вкладу (депозиту) з видачею ощадної книжки;

договором банківського вкладу (депозиту) з видачею ощадного (депозитного) сертифіката.

Ощадний (депозитний) сертифікат - це ощадний (депозитний) сертифікат, який випущений банком з визначеною процентною ставкою.

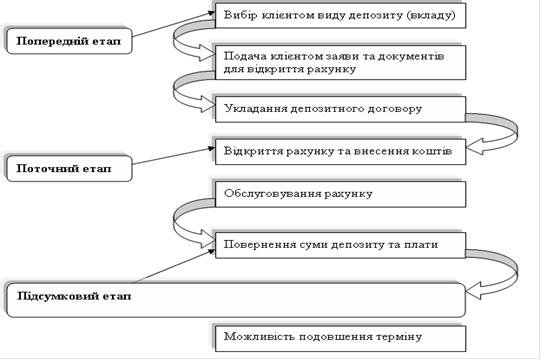

Умовно можна виділити наступні етапи здійснення депозитних операцій з фізичними особами, що наведені на Рис.4.1.

Рис.4.1 Механізм взаємодії банку та клієнта при проведенні депозитних операцій

Договори банківського рахунку та банківського вкладу визначають права, зобов’язання суб’єктів вкладних операцій та інші умови, визначені Цивільним кодексом України, і мають бути підписані сторонами договору. Договір укладений з фізичною особою, скріплюється печаткою банку, а договір, укладений з юридичною особою, скріплюється печатками осіб.

Банки можуть укладати з фізичними особами договори банківського вкладу на користь третьої особи відповідно до законодавства України. Ця особа набуває права вкладника з моменту пред’явлення нею до банку першої вимоги, що випливає з прав вкладника, або вираження нею іншим способом наміру скористатися такими правами [2; с.74-80].

Для вкладників-фізичних осіб банк зобов’язаний установлювати однакові типові умови договору банківського вкладу відповідного виду, крім випадків, передбачених законодавством України. Банк зобов’язаний укласти договір банківського рахунку з фізичною особою, яка звернулася з пропозицією відкрити рахунок на оголошених банком умовах, що відповідають законодавству України та банківським правилам.

Процентні ставки за вкладними операціями встановлюються банками самостійно. Національний банк України встановлює індикативні розміри ставок з урахуванням ситуації на грошово-кредитному ринку (див. додаток С).

Поточні рахунки фізичних осіб призначені для обліку вкладів на вимогу і використовуються ними для зберігання коштів та проведення безготівкових рахунків з іншими фізичними та юридичними особами. За довіреністю власника рахунку, засвідчено нотаріально, операції за рахунком може здійснювати особа - резидент. Банки нараховують проценти за коштами на поточних рахунках та зараховують їх на поточні рахунки фізичних осіб. За розрахунково-касове обслуговування фізичні особи сплачують банку комісійну винагороду.

Самостійна робота

Вивчення взаємовідносин по міжбанківським розрахункам

Важливим елементом грошових розрахунків є міжбанківські розрахунки. Вони є обов’язковою передумовою міжгосподарських розрахунків, що здійснюються між економічними суб’єктами - клієнтами різних банків або різних філій одного банку. В цих випадках виникає потреба переказувати кошти з банку платника в банк одержувача. Крім того, між банками як самостійними економічними суб’єктами виникає потреба переказувати кошти з банку платника в банк одержувача.

Міжбанківські розрахунки - це спосіб банківських зв’язків, що використовується в основному при обслуговуванні торгових відносин і включає в себе сукупність всіх можливих форм співпраці між банками [6, с.336].

Для забезпечення міжбанківських розрахунків створюються спеціальні платіжні системи. Ефективну і надійну систему міжбанківських розрахунків - Систему електронних платежів (СЕП), що відповідає світовим стандартам. Ця система розбудована на державному рівні, оскільки ініціатором і організатором її був НБУ. Через неї здійснюється переважна частина міжбанківських розрахунків в Україні, вона спроможна задовольнити потреби в розрахунках усіх банків. Крім системи електронних платежів, міжбанківські розрахунки можуть здійснюватися через інші системи, а саме:

внутрішньобанківську платіжну систему (ВПС);

- комбінацію систем ВПС і СЕП;

міжнародні системи електронних розрахунків, наприклад SWIFT;

двосторонні прямі кореспондентські відносини.

Головним призначенням кожної з наявних систем є якнайшвидше транспортування розрахункових документів між банками та переказування коштів від платника до одержувача. Для цього банки повинні відкривати один для одного особливі рахунки, які називаються кореспондентськими, та мати недорогу, швидкісну і надійну систему зв’язку для передавання інформації.

За наявності в комерційного банку філій виникає проблема виходу СЕП для кожної з них. Він може бути безпосереднім або опосередкованим. У першому випадку кожна філія має прямий вихід у СЕП, де їй відкривається самостійний технічний розрахунок, і розрахункова діяльність її здійснюється незалежно від головного офісу банку. В другому випадку вихід у СЕП має тільки головний банк, а всі його складові установи (філії) здійснюють розрахунки через коррахунки головного банку. У цьому разі банку потрібно створювати свою власну внутрішньобанківську платіжну систему (ВПС).

Забезпечує діяльність ВПС головний розрахунковий центр комерційного банку (ГРЦ). Він веде субкореспондентські рахунки для кожної філії банку, а також відображає платіжні обороти філій з іншими банками, що здійснюються через СЕП.

Створення ВПС потребує значних витрат на забезпечення філій програмно-технічними засобами та підтримки технологічного процесу. Тому такі системи доцільно створювати у великих банках, що мають багато філій і добрий фінансовий стан.