2020-04-20

2020-04-20 117

117

В цьому підрозділі ми проаналізуємо головні тенденції та динаміку розвитку ринку депозитів фізичних осіб на Україні.

Збільшенню грошової маси в країні сприяє поступове відновлення темпів кредитування економіки. Так, упродовж першого півріччя 2011 року українські банки збільшили свої кредитні портфелі на 22,7% порівняно із збільшенням на 19,5% за аналогічний період попереднього року. Зауважимо, що значним лишається попит на валютні запозичення. Частка доларових кредитів становить понад 40% від їхньої загальної кількості і не зазнала відчутного зменшення за перші шість місяців 2011 року. Відновлювати кредитування комерційним банкам дав змогу значний приплив депозитів (+26%) [16, с.80-87]. Зростання обсягів коштів, залучених за рахунок суб'єктів господарювання та фізичних осіб за останні 7 років (збільшення кожного наступного року майже у 1,5 разу), свідчать про зростання довіри до банківських установ наведених у табл. 4.1

Таблиця 4.1

| Роки | Залучені кошти (млн. грн.) | темп зростання (%) |

| 2005 | 8278 | |

| 2006 | 12156 | 146,8 |

| 2007 | 18738 | 154,1 |

| 2008 | 25674 | 137,0 |

| 2009 | 37715 | 146,9 |

| 2010 | 61365 | 162,7 |

| 2011 | 82959 | 135,2 |

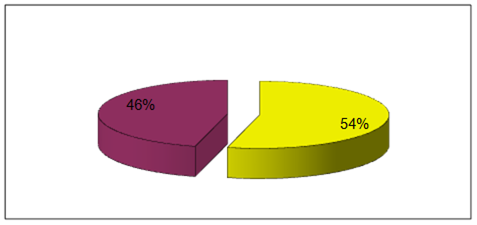

При цьому більше ніж наполовину таке зростання було забезпечене за рахунок припливу депозитних вкладів від населення (див. Рис.4.1.).

Рис. 4.1 Депозитні вклади, залучені банками України (станом на 31.08.2011)

Розширення пасивів банків саме за рахунок вкладів населення - явище позитивне, оскільки такі депозити є здебільшого строковими (на відміну від депозитів юридичних осіб). Це, у свою чергу, може створити надійнішу та передбачувану базу для кредитної діяльності комерційних банків.

Станом на 1.08.2011 року в Україні діяло 162 банки, при цьому 92 з них зареєстровано у Києві. На сьогодні поділ банківського ринку за активами має такий вигляд: Райффайзен-банк Україна і Аваль - 11,5%; ПриватБанк - 10,4%; Промінвестбанк - 7,5%; Укрсоцбанк - 5,0%; Укрсиббанк - 4,0%; Укрексімбанк - 3,7%; Ощадбанк - 3,6%; Інші банки - 54,3%., які зображено на Рис.4.2.

Рис.4.2 Поділ банківського ринку (за активами)

Найістотніший вплив на ситуацію на банківському ринку мають найбільші 7 банків, яким належить понад 45% сукупного банківського ринку (за активами).

Аналізуючи ринок депозитів для фізичних осіб, зазначимо, що більшість вкладів зроблено у національній валюті. Загальний обсяг вкладених коштів фізичними особами в банки України у національній валюті становить 57,8% від загальної кількості депозитів. Помітна також доволі велика залежність банків від мешканців столиці. Частка мешканців Києва у депозитних вкладах банків України становить 30,5%.

Останнім часом помітна тенденція до зростання доходів населення за рахунок переважно соціальних платежів та зарплат у бюджетному секторі започаткована наприкінці 2010 року і спостерігалася у 2011 році. За результатами 7 місяців 2011 року приріст реальної заробітної плати становив 17,5%, а приріст реальних доходів населення - 25,8%. До кінця року очікувалося й далі підвищення доходів населення через планомірне збільшення мінімальної заробітної плати та зміни у системі оплати праці у бюджетних установах. А також збільшення частки вільних коштів у населення, за котрі серед фінансових структур точиться боротьба.

Тепер, за даними багатьох експертів, сучасний клієнт доволі непогано обізнаний з різноманітними фінансовими продуктами, що пропонують банки, однак він не є лояльним до свого банку. За таких умов інтенсифікація маркетингових зусиль на банківському ринку набуває неабиякої актуальності.

Залучення заощаджень населення банківським сектором для фінансування інвестицій у виробничому секторі є проблематичним. З одного боку, громадяни вважають банківський сектор досить ризикованим, тому залучення коштів можливе лише під достатньо високі відсотки. Разом з тим, інвестування виробництва при недосконалому законодавстві та високому ризику неповернення кредиту потребує підвищення ставок за кредити. Таким чином, кредит стає недоступним для переважної більшості підприємств, які неспроможні забезпечити достатній рівень прибутковості інвестицій [23, с.386].

Розвиток банківського обслуговування населення в Україні знаходиться під впливом протилежних економічних інтересів населення і банків. У розвинутих банківських системах створені механізми максимального узгодження цих інтересів. Для захисту інтересів вкладників створені ефективні механізми гарантування депозитів населення, а для захисту інтересів банків сформувалися могутні структури, що спеціалізуються на обслуговуванні населення, створюють особливу ощадну систему, яка забезпечує їм вигідність роздрібних депозитних операцій. Україна вже розпочала формування механізму, що захищатиме інтереси вкладників, створивши Фонд гарантування вкладів фізичних осіб.

Аналізуючи стан ринку банківських послуг в аспекті залучення коштів від фізичних осіб, можна сказати, що динаміка грошових вкладів населення за останні кілька років свідчить про зростання довіри громадян до банків і зацікавленість банкірів у збільшенні частки залучених коштів населення у своїх активах.

Приріст залучених коштів населення та суб’єктів господарювання за 2006-2011 рр. сягнув 70,8%. Причому більша питома вага належить вкладам саме у національній валюті, що свідчить про зростання довіри громадян до національної грошової одиниці. А отже, можна прогнозувати, що і надалі відбуватиметься позитивний приріст вкладів населення у банках України. Адже ринок банківських послуг для фізичних осіб є чутливим індикатором економіки в цілому, і коливання обсягів заощаджень населення на банківських рахунках відображають зміни, що відбуваються в економіці країни: зміну демографічної ситуації, політику доходів і цін, особливості розвитку і задоволення потреб, соціальну структуру населення тощо.

Проте, на наш погляд, обсяги операцій на ринку банківських послуг для фізичних осіб є ще надто незначними і не здатні виступити суттєвим чинником у стабільному економічному зростанні.

Такий стан справ потребує комплексного вирішення проблеми і нового підходу як на макрорівні, де повинен здійснитися перегляд податкової політики у сфері оподаткування доходів громадян та відповідні законодавчі зміни, так і на внутрішньобанківському рівні, де зміни повинні проходити у напрямку спрощення та зростання доступності операцій для фізичних осіб, а також розроблення схем ефективної співпраці з кожним клієнтом [2, с.74-80].

Самостійна робота

Проаналізувати фінансовий стан банку, який є базою практики

Ощадний банк як фінансовий інститут загальнонаціонального масштабу не раз доводив свою важливу роль у виконанні відповідальних державних, соціальних і економічних програм. У своїй фінансовій політиці банк прагне до збереження та примноження капіталу, зниження ризиків при здійсненні операцій.

Роль в управлінні банком полягає в тому, що він є самостійною функцією управління, інструментом фінансового управління і методом його оцінки. Для більш точного відображення суті аналізу необхідний дещо інший підхід до поняття аналізу фінансового стану. Найважливішою класифікацією видів фінансового аналізу виступає розподіл аналізу на внутрішній і зовнішній. Внутрішній аналіз здійснюється інсайдерами банку (Додаток Ю), в той час як суб'єктами зовнішнього (дистанційного) аналізу виступають аутсайдери банку, такі як органи нагляду (Національний банк України), банки-контрагенти на ринку, потенційні клієнти. Відрізняючись за суб'єктним складом, дистанційний аналіз відповідно відрізняється за використовуваної для аналізу інформації (інформаційній базі). Якщо внутрішній аналіз оперує всією повнотою інформації про діяльність банку, то зовнішньому аналітику часто доступні тільки найпоширеніші форми фінансової звітності. Виділяються наступні групи зовнішніх користувачів звітності (і відповідно, результатів діяльності аналізу).

Перша група - це суб’єкти, чиї інтереси безпосередньо пов’язані з діяльністю банку. Основні представники цієї групи:

Акціонери банку. Їм цікаві: прогноз розвитку в тому числі і довгостроковий, ефективність управління банком, прибутковість і ризикованість активних операцій банку, перспективи дивідендної політики.

Кредитори. Кредиторів більшою мірою цікавлять короткострокові перспективи. Для кредиторів важлива не стільки прибутковість банківських операцій, оскільки ліквідність, здатність банку вчасно розплатитися за своїм зобов’язаннями.

Клієнти банку. Клієнтів, звичайно ж цікавить спектр і якість послуг, що надаються банком, але в даному випадку клієнти розглядаються, як користувачі інформації про фінансову діяльність. З цієї позиції їх цікавить насамперед надійність.

Наступна група зовнішніх користувачів аналітичної інформації - суб’єкти, чий фінансовий стан не пов’язане безпосередньо з результатами діяльності банку. Вони є посередниками між банком і першою групою зовнішніх користувачів або використовують аналітичну інформацію для виконання функцій контролю та управління. Таких користувачів може бути багато. Основні представники:

Центральний банк. Він стежить за виконання банками вимог і нормативів з метою запобігання засобів в банківській системі держави.

Аудиторські компанії.

Статистичні та інформаційні служби, рейтингові агентства.

Відповідно групам зовнішніх користувачів можна виділити типи методик дистанційного аналізу:

банківські рейтинги;

- методики, застосовувані центральними банками країни;

аналітичні процедури, що застосовуються в процесі банківського аудиту;

методики аналізу банків-контрагентів для встановлення на них лімітів активних міжбанківських операцій.

Мета аналізу банків-контрагентів, який постійно проводиться аналітичними відділами різних банків, - оптимізація кредитного ризику за активними операціями банку. Практичним підсумком аналізу виступає, як правило, встановлення ліміту активних операцій з аналізованих банком, який не може бути перевищений. Відмінною рисою багатьох методик є те, що немає необхідності виставлення за підсумками аналізу загальної агрегованої оцінки фінансового стану банку (як у рейтингах), цілком достатній прогноз платоспроможності банку-контрагента через певний невеликий термін (1-3 міс.).

Відмінною рисою аудиторського аналізу фінансової звітності банку є його націленість на виявлення проблемних ділянок обліку, тих ділянок, на які необхідно звернути найпильнішу увагу (великий обсяг аудиторських процедур).

Фінансова стійкість і надійність фінансово-кредитної установи, об’єктом якої є аналіз фінансового стану банку, яке в економічній літературі зазвичай зводиться до фінансової стійкості або надійності фінансово-кредитної установи.

Стійкість банку - це його здатність протистояти можливим негативним чинникам внутрішнього і зовнішнього середовища. Найчастіше категорія стійкості застосовується, як характеристика складних динамічних систем, підпадають під вплив великої кількості факторів, втому числі факторів з випадковими характеристиками. Оскільки банк також є складною динамічною системою, що функціонує в умовах, що змінюються ринкового середовища, його необхідно розглядати з точки зору системного підходу. З позицій клієнтів, цього вкладників надійний банк більше асоціюється з переконанням у тому, що банк виконує перед ними зобов’язання [7, с.347].

АТ " Ощадбанк" - один з найбільших українських комерційних банків з державною формою власності, орієнтований на обслуговування приватних осіб і корпоративних клієнтів всіх форм власності. АТ "Ощадбанк" стабільно розвивається постійно розширюючи сферу послуг, що надаються, збільшуючи свої активи і капітал.

Висновки

При проходженні виробничої практики в Територіальному відокремленому без балансовому відділенні № 10019/16 філії Тернопільського облуправління АТ "Ощадбанк" були закріплені та розширені знання з теоретико-методологічних аспектів функціонування банку. Також ознайомились із організаційною структурою та технічним оснащенням комерційного банку, здобула навики практичної роботи у сфері управління провідними напрямами діяльності банку.

Отже, Ощадбанк здійснює свою діяльність відповідно до своїх стратегічних завдань. Запорукою успішної активної роботи є одержання банком права на проведення абсолютно усіх видів банківських та інших операцій, що передбачені ліцензією Національного банку України, збільшення статутного капіталу.

Банком впроваджено нові інформаційні технології, зокрема програми, що удосконалюють процес кредитування населення. Постійно зростаючий рівень доходу населення став наслідком збільшення попиту на кредитні ресурси. У зв'язку з цим в Ощадбанку оптимізував структуру підрозділів розвитку роздрібного кредитування у філіях та розширеного спектра послуг з кредитування фізичних осіб.

АТ "Ощадбанк" активно залучає кошти населення на депозитні і на поточні рахунки в національній та іноземній (доларах США і євро). Банк пропонує своїм клієнтам відкрити поточні рахунки (в тому числі одержання пенсій) та депозитні рахунки з можливістю поповнення депозиту, щомісячно, щоквартально або при закритті рахунку і з можливістю приєднання відсотків до основної суми депозиту.

Ощадбанк гарантує збереження таємниці відомостей про вкладників, операції, що ними здійснюються, та стан рахунків. Без згоди вкладника довідки третім особам по рахунку можуть бути надані лише у випадках, передбачених чинним законодавством України.

Отже, можна зробити висновок, що Ощадбанк продовжує розвиток, стрімко нарощуючи обсяги діяльності, підвищуючи ефективність операцій та власний конкурентний статус.

Проаналізувавши вище викладений матеріал можна запропонувати наступні заходи щодо удосконалення діяльності роботи банку:

впровадження нових ефективних методів роботи з клієнтами;

ефективне використання та розміщення наявних коштів, у тому числі залучених та запозичених;

постійне підвищення професіоналізму та компетенції персоналу банку, активна кадрова робота з підбору персоналу з високим рівнем відповідальності, професійних знань, новаторським хистом;

підвищення платоспроможності та зміцнення фінансової стійкості банку;

диверсифікація діяльності за різними напрямами з метою зниження рівня банківських ризиків;

виважена цінова (тарифна) політика при просуванні банківських продуктів та послуг на ринок;

здійснення діяльності у відповідності до чинного законодавства, сумлінне дотримання та виконання вимог Національного банку України та укладених договорів.