2020-04-20

2020-04-20 225

225

Общество ориентировано на конечные результаты труда. В системе производства должна быть однозначная связь между тем, что и как делает работник, и тем, сколько он за это получает. То есть производительность труда и оплата тесно взаимосвязаны[38].

Оплата труда – система отношений, обеспечивающая установление и осуществление работодателем выплат работникам за их труд, то есть это денежная система отношений между работниками и работодателем. Эта система должна быть четкой и ясной: работник должен видеть взаимосвязь между качеством (производительностью) и денежным эквивалентом.

Заработная плата – это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы. Заработная плата работнику устанавливается в соответствии с действующими у данного работодателя системами оплаты труда, включая размеры тарифных ставок, окладов (должностных окладов), доплат и надбавок компенсационного характера, системы доплат и надбавок стимулирующего характера и системы премирования.

Согласно ст. 135 Трудового комплекса РФ оплата труда должна фиксироваться в нормативных актах, трудовых договорах, соглашениях. А в ст. 136 ТК РФ определен порядок, место и сроки выплаты заработной платы. Выплачивается она не реже чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка, коллективным договором, трудовым договором.

Выплата заработной платы в Российской Федерации производится в денежной форме – валюте РФ (в рублях)[39]. Доля заработной платы, выплачиваемой в неденежной форме, не может превышать 20 % от начисленной месячной заработной платы.

Формы оплаты труда

Заработная плата является основным источником стимулирования и дохода работающих на предприятии. При этом оплата труда может быть как номинальной, так и реальной. Номинальная оплата труда – это величина получаемой заработной платы в действующих денежных единицах за определенный период работы. Реальная же оплата включает совокупность материальных благ и услуг, которые работник может приобрести на полученную им сумму заработной платы при данном уровне цен на товары и услуги.

Сумма денежного вознаграждения регулируется государством и руководителями предприятий путем выбора и установления какой-либо системы оплаты труда как способа исчисления размера заработной платы.

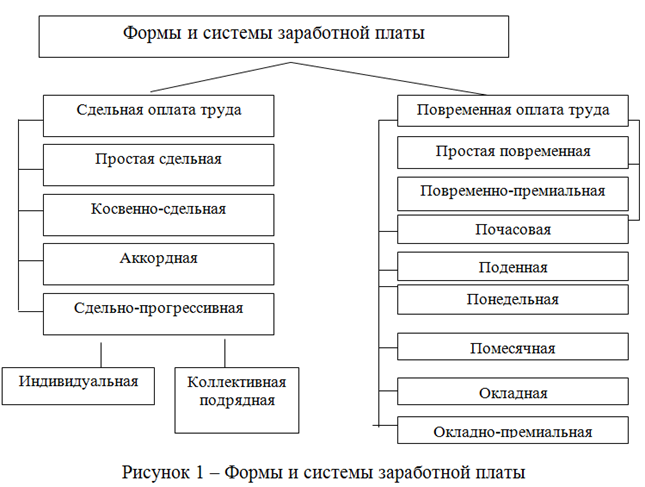

Существуют две основные формы оплаты труда: повременная и сдельная. Но возможно установление смешанных (комбинированных) систем оплаты труда (нами не рассматриваются)[40].

Повременная (тарифная) система оплаты труда – это система оплаты, при которой заработок работника определяется исходя из фактически отработанного им времени и часовой (дневной) тарифной ставки (оклада).

Тарифная ставка – размер вознаграждения за труд определенной сложности, произведенный в единицу времени (час, день, месяц).

В ст. 129 ТК РФ дано следующее определение тарифной системы оплаты труда: совокупность нормативов, позволяющих дифференцировать заработную плату работников различных категорий (рис. 4.8).

Повременная система оплаты труда подразделяется на простую повременную и повременно-премиальную. При простой повременной оплате труда расчет заработной платы работника производится исходя из тарифной ставки или должностного оклада согласно штатному расписанию организации, а также фактически отработанного работником времени.

Рис. 4.8. Формы, системы заработной платы

При повременно-премиальной системе оплаты труда расчет заработной платы работника производится так же, как и при простой повременной оплате труда, но дополнительно предусматривается начисление и выплата премии. Премия устанавливается в проценте от должностного оклада

(тарифной ставки) на основании разработанного в организации положения о премировании работников, коллективного договора или приказа руководителя организации.

Сдельная система оплаты труда – система оплаты, при которой заработок начисляется работнику по конечным результатам его труда, что стимулирует работников к повышению производительности труда. Расчет заработка работника в этом случае производится по сдельным расценкам.

При сдельной оплате труда отпадает необходимость контролировать целесообразность использования работниками рабочего времени, поскольку каждый работник, как и его работодатель, заинтересован в производстве большего количества продукции.

Сдельная расценка – это размер вознаграждения, подлежащего выплате работнику за изготовление им единицы продукции или выполнение определенной операции.

Данная система оплаты чаще всего применяется при наличии количественных показателей работы, при возможности точного учета объемов (количества) выполняемых работ.

В настоящее время широко применяется оплата труда на комиссионной основе. Это система оплаты, при которой заработок работника за выполнение возложенных на него должностных обязанностей определяется не в виде фиксированного (процентного) дохода, а чаще всего от объема продажи продукции. Эта система, как правило, используется в организациях, оказывающих услуги населению, осуществляющих торговые операции, для работников отдела сбыта, рекламных агентов и т.д.

Исходя из определения заработной платы, приведенного в ст. 129 ТК РФ, можно выделить составные части заработной платы. Структуру заработной платы образуют: основная (постоянная) часть и выплаты компенсационного и/или стимулирующего характера (рис. 4.9).

Рис. 4.9. Постоянная и переменная составляющие заработной платы

Основная часть заработной платы – это вознаграждение за выполненную работу в соответствии с нормами труда (тарифные ставки, оклады, сдельные расценки). Она устанавливается на базе действующей у работодателя системы оплаты труда и не должна быть менее установленного федеральным законом минимального размера оплаты труда (МРОТ). Основная часть заработной платы является ее постоянной составляющей, она не зависит от полученной прибыли, объема продаж и прочих показателей. Устанавливая основную часть заработной платы, работодатель руководствуется следующими принципами:

– зарплата каждого работника должна зависеть от его квалификации, сложности выполняемой работы, количества и качества затраченного труда;

– при установлении и изменении оплаты труда запрещается какая бы то ни была дискриминация;

– за труд равной ценности работодатель обязан обеспечить работникам равную оплату.

Переменная (дополнительная) часть заработной платы – это вознаграждение за труд сверх установленной нормы, то есть она не связана с оплатой за фактически отработанное время или фактически выполненную работу. Эту часть составляют компенсационные и стимулирующие выплаты за трудовые успехи и/или особые условия труда, для нее в большей степени присущ метод локального регулирования (особенно для стимулирующих выплат).

В настоящее время применяется около 50 видов наиболее распространенных доплат и надбавок компенсационного характера[41].

Ряд компенсационных выплат установлен законодательно, их выплата – обязанность работодателя:

а) за выполнение работ в особых условиях (труд на тяжелых работах, работах с вредными и/или опасными и иными особыми условиями труда, труд на работах в местностях с особыми климатическими условиями);

б) за труд на территориях, подвергшихся радиоактивному загрязнению[42];

в) за выполнение работ в условиях, отклоняющихся от нормальных: за работу в вечернее и ночное время; в выходные и праздничные дни; за сверхурочную работу; за разъездной характер работы и др.

К числу обязательных относятся также следующие доплаты и надбавки:

– выполнение работ различной квалификации;

– за совмещение профессий (должностей);

– за расширение зон обслуживания;

– за многосменный режим работы;

– за увеличение объема работы или исполнение обязанностей временно отсутствующего работника без освобождения от работы, определенной трудовым договором;

– выплаты несовершеннолетним работникам в связи с сокращением их рабочего дня;

– рабочим в связи с отклонениями от нормальных условий исполнения работы и др.

Сюда же можно отнести компенсации по временной нетрудоспособности и безработице, которые являются денежной помощью со стороны государства. Кроме того, работникам может единовременно выплачиваться материальная помощь как компенсация удорожания стоимости жизни.

К стимулирующим доплатам и надбавкам относят оплату за высокую квалификацию (специалистам); за профессиональное мастерство (рабочим); за совмещение профессий (должностей); за расширение зон обслуживания или увеличение объема выполняемых работ; за выполнение обязанностей отсутствующего работника; за обслуживание вычислительной техники и др. (рис. 4.10).

Рис. 4.10. Компенсационные и стимулирующие доплаты и надбавки

Отметим, что минимальный размер компенсационных доплат и надбавок гарантируется государством и обязателен для применения. Доплаты и надбавки стимулирующего характера устанавливаются по усмотрению руководства предприятия, и их размеры определяются предприятием самостоятельно. При определении размера доплат и надбавок стимулирующего характера учитываются конкретные условия работы.