2020-04-20

2020-04-20 182

182Под ликвидностью баланса понимают степень покрытия долговых обязательств предприятия его активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств [1].

В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, активы компании ООО "АЭРО Лтд" разделяются на следующие группы [1]:

· А1 - абсолютно ликвидные активы: денежные средства и краткосрочные финансовые вложения;

· А2 - быстро реализуемые активы: дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты;

· А3 - медленно реализуемые активы: запасы, НДС по приобретенным ценностям, дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, прочие оборотные активы;

· А4 - труднореализуемые активы: внеоборотные активы (основные средства).

На 4 группы разбиваются и пассивы предприятия:

· П1 - наиболее срочные обязательства: кредиторская задолженность;

· П2 - среднесрочные обязательства: краткосрочные заемные средства, прочие краткосрочные обязательства;

· П3 - долгосрочные обязательства: долгосрочные заемные средства;

· П4 - собственный капитал.

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву (таблица 2.11).

Таблица 2.11

Анализ ликвидности баланса

| Актив | Код показателя | Сумма, тыс. руб. | Пассив | Код показателя | Сумма, тыс. руб. | ||

| 2007 г. | 2008 г. | 2007 г. | 2008 г. | ||||

| А1 | с.250+с.260 | 787 | 3898 | П1 | с.620 | 67061 | 41918 |

| А2 | с.240 | 45099 | 23531 | П2 | с.610+с.660 | 0 | 3763 |

| А3 | с.210+с.220+с.270 | 26063 | 23082 | П3 | с.590 | 749 | 0 |

| А4 | с.120 | 1483 | 1293 | П4 | с.490 | 5621 | 6124 |

| Баланс | 73431 | 51805 | Баланс | 73431 | 51805 | ||

Баланс считается абсолютно ликвидным, если [1]:

А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4. (9)

Анализируя данные таблицы 2.11 видно, что условие А1 ≥ П1 не выполняется, следовательно можно охарактеризовать ликвидность баланса как недостаточную. Сопоставление первого неравенства говорит о том, что в ближайший к рассматриваемому моменту промежуток времени организации не удастся поправить свою платежеспособность. За анализируемый период уменьшился недостаток наиболее ликвидных активов для покрытия наиболее срочных обязательств с 66274 тыс. руб. до 38020 тыс. руб.

Оценим ликвидность и платежеспособность с помощью ряда абсолютных и относительных показателей. Абсолютным показателем является величина собственных оборотных средств WC.

По формуле (1) рассчитаем этот показатель на начало и конец отчетного периода:

;

;

Из расчета видно, что за анализируемый период величина собственных оборотных средств изменилась незначительно. Но ее уменьшение на 56 тыс. руб. не является положительным фактором, т.к. произошло это из-за снижения прибыли предприятия ООО "АЭРО Лтд".

Рассчитаем финансовые коэффициенты платежеспособности (относительные показатели):

. Коэффициент текущей ликвидности  по формуле (3):

по формуле (3):

;

;

.

.

Коэффициенты текущей ликвидности  ,

,  значительно ниже нормативного значения, хоть и наметилась тенденция к повышению.

значительно ниже нормативного значения, хоть и наметилась тенденция к повышению.

Это говорит о том, что запас оборотных средств над краткосрочными финансовыми обязательствами очень мал.

В случае ликвидации оборотных средств предприятие не сможет своевременно погасить долги кредиторам.

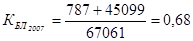

. Коэффициент быстрой ликвидности  по формуле (4):

по формуле (4):

;

;

.

.

Значение данного коэффициента близко к нижней границе рекомендуемого значения, но недостаточно, т.к. большую долю ликвидных средств составляет дебиторская задолженность. В начале отчетного периода данный показатель имел большее значение, чем в конце отчетного периода.

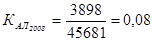

. Коэффициент абсолютной ликвидности  по формуле (5):

по формуле (5):

;

;

.

.

Из расчетов видно, что предприятие имеет очень низкую долю денежных средств в активе.

. Коэффициент обеспеченности собственными оборотными средствами  находится по формуле (6):

находится по формуле (6):

;

;

.

.

Таблица 2.12

Динамика коэффициентов платежеспособности

| Коэффициенты | Рекомендуемые значения | Фактические значения | Изменение | |

| 2007 г. | 2008 г. | |||

| 1. Величина собственных оборотных средств, тыс. руб. | - | 4887 | 4831 | -56 |

2. Коэффициент текущей ликвидности  ≥2,01,071,11+0,04 ≥2,01,071,11+0,04

| ||||

| 3. Коэффициент быстрой ликвидности 0,7-10,680,6-0,08

| ||||

| 4. Коэффициент абсолютной ликвидности 0,1-0,70,010,08+0,07

| ||||

5. Коэффициент обеспеченности собственными оборотными средствами  ≥0,10,070,1+0,03 ≥0,10,070,1+0,03

| ||||

По таблице 2.12 видно, что коэффициенты ликвидности и платежеспособности предприятия ООО "АЭРО Лтд" не соответствуют рекомендуемым значениям. По результатам анализа показателей платежеспособности выявим угрозу банкротства.

Основанием для признания структуры баланса неудовлетворительной, а предприятие неплатежеспособным является одно из следующих условий:

1) коэффициент текущей ликвидности имеет значение < 2;

В нашем случае коэффициент текущей ликвидности  на конец отчетного периода равен 1,11, что меньше нормативного значения.

на конец отчетного периода равен 1,11, что меньше нормативного значения.

) коэффициент обеспеченности собственными оборотными средствами < 0,1.

В нашем случае коэффициент обеспеченности собственными оборотными средствами на конец отчетного периода равен 0,1, что удовлетворяет нормативному значению.

Если коэффициент текущей ликвидности меньше норматива, но наметилась тенденция роста этих показателей, то определяется коэффициент восстановления платежеспособности  за период, равный шести месяцам [1]:

за период, равный шести месяцам [1]:

; (10)

; (10)

где  и

и  - фактическое значение коэффициента ликвидности в конце и начале отчетного периода;

- фактическое значение коэффициента ликвидности в конце и начале отчетного периода;

- нормативное значение коэффициента текущей ликвидности (

- нормативное значение коэффициента текущей ликвидности ( =2);

=2);

- период восстановления платежеспособности;

- отчетный период, мес.

- отчетный период, мес.

Если  > 1, то у предприятия есть реальная возможность восстановить свою платежеспособность, и наоборот, если

> 1, то у предприятия есть реальная возможность восстановить свою платежеспособность, и наоборот, если  < 1, у предприятия нет реальной возможности восстановить свою платежеспособность в ближайшее время [1].

< 1, у предприятия нет реальной возможности восстановить свою платежеспособность в ближайшее время [1].

Рассчитаем коэффициент восстановления платежеспособности  , используя формулу (6):

, используя формулу (6):

.

.

Из расчета видно, что у предприятия ООО "АЭРО Лтд" нет реальной возможности восстановить платежеспособность в ближайшее время.

Для оценки финансового состояния предприятия с целью диагностики банкротства используем “Модель Альтмана” [1].

Аналитическая модель Альтмана представляет собой алгоритм интегральной угрозы банкротства предприятия, основанный на комплексном учете важнейших показателей, диагностирующих кризисное финансовое его состояние.

Модель Альтмана имеет следующий вид:

(11)

(11)

где Z - интегральный показатель уровня банкротства;

X1 - собственный оборотный капитал/сумма активов;

X2 - нераспределенная прибыль/сумма активов;

X3 - прибыль до уплаты процентов/сумма активов;

X4 - балансовая стоимость собственного капитала/заемный капитал;

X5 - объем продаж (выручка) /сумма активов.

Если значение Z < 1,23, то это признак высокой вероятности банкротства; значение Z > 1,23 и более свидетельствует о малой вероятности банкротства.

Как видно из расчета, Z2008 = 2,77, Z2008 = 3.13, что > 1.23, свидетельствуя о малой вероятности банкротства компании.