2020-05-11

2020-05-11 236

236Оборотные фонды (ОбФ) -это совокупность денежных и материальных средств, авансируемых в средства производства, однократно участвующих в производственном процессе и полностью перенося свою стоимость на готовый продукт.

ОбФ обеспечивают непрерывность и ритмичность всех процессов, наличие материальных ресурсов и возврат всех затрат на всем пути движения средств в виде выручки от реализации готовой продукции.

Стадии процесса кругооборота:

1) Денежная - денежные средства финансируются в необходимые предметы труда,

2) Производственная - качественное изменение предметов труда в готовую продукцию. В России в ОбФ сосредоточено 40% всех ресурсов предприятия,

3) Товарная - нахождение ОбС в предметах труда и готовой продукции (денежные средства – предметы труда – незавершенное производство – готовая продукция).

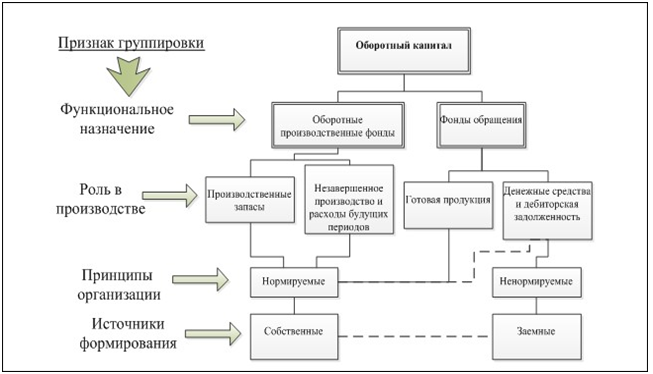

Классификация ОбС

|

Рис. 2. Классификация оборотных средств

Показатели уровня использования оборотных средств.

Критерии оценки эффективности использования Обср является длительность периода оборота. Чем длительнее оборот ОбСр и чем дольше они находятся на любой стадии, тем менее эффективно работает предприятие.

Эффективное использование Обср характеризуют: