2020-05-12

2020-05-12 99

99Под бюджетированием (budgeting) понимается процесс расчета и обобщения финансовых показателей, детализирующих финансовые планы корпорации в денежном и натуральном выражении на конкретный период времени.

Представленные в виде таблицы значения показателей называются бюджетом.

Бюджетирование является составной частью процесса планирования: как только составляется финансовый план на будущее, он подкрепляется расчетами и составлением бюджета.

Бюджет — количественный план деятельности организации, представляющий собой связанный набор натуральных и стоимостных экономических показателей. В общем виде бюджет представляет собой план распределения ограниченных финансовых ресурсов для достижения целей, представленных конкретными цифрами. Комплекс бюджетов отражает все финансовые операции, которые необходимо осуществить в предстоящем периоде в рамках циклов основной, инвестиционной и финансовой деятельности для достижения поставленных целей. В комплексе бюджетов представлены ожидания менеджеров по поводу будущего состояния бизнеса, уровня продаж, затрат и прибыли, денежных потоков, состояния ликвидности и платежеспособности, структуры капитала и т.д.

Таким образом, составление бюджета преследует три основные цели: планирование, координацию и контроль.

1.Планирование. Бюджет предполагает учет изменяющихся условий и отражает разработанный финансовый план в виде конкретных показателей.

2. Координация. Процесс бюджетирования помогает руководству корпорации координировать усилия, так как предполагает определение взаимосвязей между подразделениями. В ходе бюджетного процесса часто обнаруживаются различие интересов и возможные конфликты. Именно бюджетный процесс позволяет выявить неэффективное использование ресурсов.

3. Контроль. Разработанные бюджеты рассматриваются как ориентиры, с которыми сравниваются реальные результаты. Отслеживание различий в фактических и бюджетных данных позволяет своевременно принять меры или провести корректировки бюджета и изменить тактические задачи всех подразделений.

В мировой практике бюджетирование — это элемент менеджмента, ориентированный на управление коммерческой организацией (в денежных показателях), представляющий собой методологию планирования, учета и контроля денежных средств и финансовых результатов.

Планирование как функцию финансового менеджмента невозможно отделить от планирования всех других функциональных направлений менеджмента. Планирование финансов — это завершающая часть общего процесса бизнес-планирования, в рамках которой производится обобщение всей представленной в нем информации. Обобщенно можно выделить следующие функции финансового планирования;

S ориентирует руководителей на перспективное мышление;

S показывает взаимосвязь между должностными лицами и устанавливает уровень их ответственности за достижение финансовых результатов;

S способствует согласованию целей подразделений компании и координации действий по их достижению;

S позволяет оценить имеющийся ресурсный потенциал и возможности его наращивания и соотнести этот потенциал с поставленными целями;

устанавливает оптимальные показатели хозяйственной деятельности и дает возможность оценивать полученные результаты;

создает основу для мотивации и стимулирования персонала.

Организация и координация деятельности — это функция управления, состоящая в обеспечении запланированной деятельности всеми необходимыми ресурсами (персоналом, материалами, оборудованием, помещениями, денежными средствами). Организация выполнения управленческой задачи предполагает разделение и делегирование ответственности и полномочий должностным лицам, а также их мотивацию на достижение поставленных целей.

В начале отчетного периода бюджет представляет собой ориентир. В конце периода он играет роль измерителя, позволяющего менеджеру сравнить полученные результаты с запланированными, с тем чтобы улучшить дальнейшую деятельность. Следует учитывать, что любая фирма функционирует в условиях постоянно меняющейся конъюнктуры потребительского и финансового рынков. В связи с этим, осуществление сверки плановых показателей с фактическими, полученными на конец периода, является недостаточным. В результате изменения внешних условий плановые показатели могут оказаться несоответствующими возможностям компании.

Контроль — это постоянный процесс, обеспечивающий достижение организацией принятых целей развития путем своевременного обнаружения возникающих в ходе производственно-хозяйственной деятельности объектов управления проблем (отклонений от плановых заданий, нормативов, стандартов) и изменений внешней среды.

Контроль — комплексная функция, включающая в себя функции учета (сбора и систематизации информации о фактическом состоянии деятельности и ее результатах), оценки (определения значимости полученных результатов, выявление отклонений от плановых заданий, стандартов, нормативов), анализа (выявления причин отклонений и дестабилизирующих факторов, влияющих на результаты деятельности).

Эффективное осуществление контроля за выполнением финансовых планов предполагает построение системы мониторинга деятельности фирмы.

При построении системы мониторинга необходимо определить ее основные параметры.

1. Выбрать для наблюдения группу наиболее важных и информативных показателей.

Определить периодичность сбора и анализа информации. Частота сканирования тех или иных показателей определяется с одной стороны, «срочностью реагирования», то есть своевременностью осуществления контроля за отдельными аспектами деятельности фирмы, а с другой стороны — горизонтом планирования показателей, подлежащих мониторингу.

Таким образом, мониторинг — деятельность непрерывная, только разные показатели отслеживаются с разной периодичностью.

Процесс мониторинга складывается из следующих действий:

1) сбор первичной информации и формирование показателей, подлежащих мониторингу;

2) установление размеров отклонений фактических результатов деятельности от запланированных;

3) анализ причин, вызвавших отклонение. Так, причинами нарастания товарных запасов могут быть:

/ изменение внешних условий (общее снижение покупательской активности);

J низкая эффективность реализации запланированных маркетинговых мероприятий из-за плохой организации деятельности коммерческих служб;

•S недостаточное качество проработки плана — например, неправильное прогнозирование спроса при выбранной ценовой политике;

•/ изменение организации работы с поставщиками или покупателями, то есть нарастания товарных запасов, является реакцией на ранее принятое, но не учтенное в планах управленческое решение;

4) определение способов реагирования на выявленные отклонения в зависимости от вызвавших их причин и степени значимости. Происходящие изменения могут вызвать необходимость корректировки разработанных планов, а в некоторых случаях — и целей фирмы.

Таким образом, контроль выступает как функция обратной связи в процессе управления. По данным контроля производится корректировка ранее принятых решений, плановых заданий, стандартов, нормативов или организационных условий их выполнения. Контроль за выполнением бюджетов текущей деятельности одновременно создает основу и для корректировки целей и стратегии их достижения, и для разработки бюджетов на предстоящий период. В момент принятия и реализации решений по корректированию выявленных отклонений функция «контроль» переходит в функцию «регулирование».

Регулирование — процесс выработки корректирующих мер и реализации принятых решений, обеспечивающих своевременное устранение выявленных проблем. Задача регулирования — актуализация (обновление) плановых заданий, стандартов, нормативов с целью обеспечения своевременного и эффективного достижения целей организации.

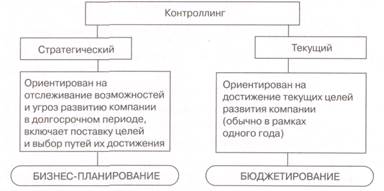

Контроллинг является технологией информационно-аналитической поддержки как стратегического, так и текущего управления (рисунок).

Соответственно, контроллинг разделяют на стратегический и текущий. Стратегический контроллинг ориентирован, прежде всего, на выявление и отслеживание источников развития и сопряженных с ними рисков предпринимательской деятельности в долгосрочном периоде. Текущий контроллинг лежит в основе системы управления текущей (в первую очередь основной) деятельностью.

Основным инструментом стратегического контроллинга является бизнес-планирование. Для выбора стратегии необходимо взвесить последствия принимаемого решения. Для  этого разрабатывается бизнес-план для каждой стратегической альтернативы, осуществляется его вероятностный анализ, оценивается чувствительность ожидаемых финансовых результатов к колебаниям наиболее важных параметров.

этого разрабатывается бизнес-план для каждой стратегической альтернативы, осуществляется его вероятностный анализ, оценивается чувствительность ожидаемых финансовых результатов к колебаниям наиболее важных параметров.

Основным инструментом текущего контроллинга является механизм бюджетирования, который объединяет процессы планирования основной, инвестиционной и финансовой деятельности компании и контроля за движением финансовых ресурсов и формированием результатов. Смысл системы бюджетирования состоит в том, чтобы в одном информационном формате планировать, контролировать исполнение плана и оперативно реагировать на возникающие отклонения от него. В процессе бюджетирования формируется комплекс бюджетов, содержащий развернутый план будущих финансовых и хозяйственных операций.

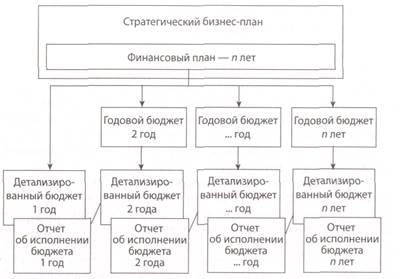

В идеале, компания всегда должна иметь актуальный бизнес-план, отражающий принятую стратегию развития — при ее пересмотре в силу внешних или внутренних причин условия и ожидаемые результаты реализации новой стратегии описываются новым бизнес-планом.

При наличии бизнес-плана разработка текущих бюджетов будет представлять собой не экстраполяцию сложившихся тенденций, а формирование конкретного плана действий, которые должны быть осуществлены в предстоящем периоде для реализации общей стратегии развития. В этом случае, все показатели бизнес-плана лишь актуализируются и конкретизируются по более коротким промежуткам времени в текущих планах.

Важной особенностью текущего планирования является его адресность — система бюджетов текущей деятельности отражает взаимосвязи между должностными лицами и уровень их ответственности. Для формирования плановых заданий конкретным исполнителям текущие планы детализируются в оперативных планах — календарях и графиках работ (рисунок).

Соответственно, управление финансами компании может быть представлено как процесс, состоящий из 3 основных циклов:

S цикл стратегического бизнес-планирования;

S организационный цикл (цикл организации процесса бюджетирования);

S цикл бюджетирования.

1. Стратегическое бизнес-планирование включает процессы постановки целей, стратегического анализа возможностей финансирования и инвестиционных возможностей, которыми располагает компания, и выбора того или иного варианта стратегии. Для принятия стратегического решения разрабатывается бизнес-план для каждой стратегической альтернативы, осуществляется его вероятностный анализ, оценивается чувствительность ожидаемых финансовых результатов к колебаниям наиболее важных параметров. Ряд западных авторов трактуют бизнес-планирование как процесс принятия решений о том, какие риски следует учитывать, а какие — не стоит.

2. Организация процесса бюджетирования требует разработки процедур бюджетирования, соответствующих организационной структуре компании. Реализация принятой стратегии развития компании может требовать пересмотра ее организационной структуры и закрепления за структурными подразделениями определенных сфер ответственности за достижение финансовых результатов — иногда даже неоднократного. Соответственно, возникает необходимость пересмотра организационных условий разработки бюджетов, их исполнения и контроля за промежуточными и конечными результатами.

В мировой практике бюджетирование — это элемент менеджмента, ориентированный на управление коммерческой организацией (в денежных показателях), представляющий собой методологию планирования, учета и контроля денежных средств и финансовых результатов.

Бюджетирование представляет собой текущее управление финансами компании, осуществляемое в рамках сформированной организационной структуры и действующих процедур бюджетирования, закрепленных в бюджетном регламенте.

Бюджет — это количественный план, отражающий цели и задачи деятельности предприятия (организации), выраженные в натуральных и денежных показателях, подготовленный и принятый в определенном виде для определенного периода времени (как правило, на 1 год) с разделением на подпериоды, показывающий:

планируемую величину дохода, рассчитанную на основе маркетинговых исследований,

расходы, определенные на основе производственной программы и инвестиционных проектов,

уровень капитала, необходимый для достижения поставленной цели,

денежные потоки по трем видам деятельности,

операции, которые необходимо осуществить,

и предназначенный для осуществления оперативного контроля и регулирования бизнес-процессов.

Бюджетирование деятельности предприятия - система действий по реализации управленческих решений стратегического, организационного, оперативного характера, направленных на обеспечение процессов формирования, распределения, перераспределения и использования фондов денежных средств, организацию, анализ, корректировку и контроль движения финансовых ресурсов для достижения основной цели компании и удовлетворения экономических интересов ее собственников.

Наиболее значимыми управленческими задачами, решаемыми с помощью бюджетирования, являются:

> планирование операций, обеспечивающих достижение целей коммерческой организации;

> координирование различных бизнесов (как видов хозяйственной деятельности) и структурных подразделений, согласование интересов отдельных работников и групп в целом по организации;

> оперативное отслеживание отклонений фактических результатов деятельности коммерческой организации и ее структурных подразделений от поставленных целей, выявление и анализ причин этих отклонений, своевременное и аргументированное принятие решений о проведении регулирующих мероприятий;

> эффективный контроль за расходованием финансовых и материальных ресурсов, обеспечение плановой дисциплины;

> оценка выполнения плана центрами финансовой ответственности и их руководителей;

> стимулирование менеджеров центров финансовой ответственности к достижению целей своих структурных подразделений.