2020-05-25

2020-05-25 153

153После определения планового объёма СМР необходимо скорректировать величину плановой выработки, предварительно определив требуемую среднегодовую численность работников в плановом году, исходя из величины плановой заработной платы (см. раздел 6.2.3). При этом должен быть обеспечен опережающий рост выработки по сравнению с ростом заработной платы.

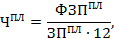

6.3.1. Среднегодовая численность работников в плановом году:

6.3.2. Плановая выработка:

Так как Впл > В0, принимаем Впл =  руб.

руб.  чел.

чел.

6.3.3. Темп роста выработки:

Необходимо, чтобы темп роста выработки опережал темп роста заработной платы. Проверим выполнение этого условия:

Условие не соблюдено - нет опережающего темпа роста выработки над темпом роста заработной платы – необходимо произвести перерасчет. Следует принять темп роста заработной платы меньшим, чем темп роста выработки (как минимум на 0,2 %) и пересчитать средний размер заработной платы и общий фонд оплаты труда в плановом периоде.

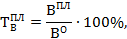

6.3.4. Условное высвобождение работников в плановом периоде:

По законодательству РБ количество высвобожденных работников не должно превышать  от средней численности работников в отчетном периоде. 2 человека входит в эти 5%.

от средней численности работников в отчетном периоде. 2 человека входит в эти 5%.

Проверка обеспеченности выполнения планового объёма СМР необходимым объёмом ОПФ

Принимаем фондоотдачу в плановом периоде равной расчетной (см. раздел 6.1):

Объём необходимых ОПФ на плановый период:

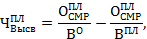

Сравниваем  и

и  :

:

Значит, необходимо дополнительно приобретать или арендовать в плановом году ОПФ.

%

%

Расчёт коэффициента фондовооружённости труда

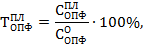

Расчёт планового снижения себестоимости (роста прибыли) по статье ЭММ за счёт улучшения использования ОПФ

Темп роста ОПФ в плановом периоде:

Темп роста фондоотдачи:

Рассчитываем амортизационные отчисления в плановом периоде:

Плановое снижение себестоимости по статье ЭММ:

Вывод: так как темп роста ОПФ равен темпу роста фондоотдачи, то по данной статье не происходит снижение себестоимости и, следовательно, нет роста прибыли.