2020-05-21

2020-05-21 135

135План.

Основные понятия

а) риск и неопределенность, б) управление рисками

Анализ рисков предприятия.

а) сущность анализа рисков предприятия, б) качественный анализ рисков, в) количественный анализ рисков

Методы снижения рисков.

Организация работ по управлению рисками.

ОЦЕНКА РИСКОВ В ПРИНЯТИИ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

Основные понятия

Риск и неопределенность

Процессы принятия решений в управлении предприятием происходят, как правило, при наличии той или иной меры неопределенности, определяемой следующим:

• неполным знанием всех параметров, обстоятельств, а также невозможностью адекватного и точного учета всей даже доступной информации и наличием вероятностных характеристик поведения среды;

• наличием фактора случайности, т. е. реализацией факторов, которые невозможно предусмотреть и спрогнозировать даже в вероятностной реализации;

• наличием субъективных факторов противодействия, когда принятие решений идет в ситуации игры партнеров с противоположными или несовпадающими интересами.

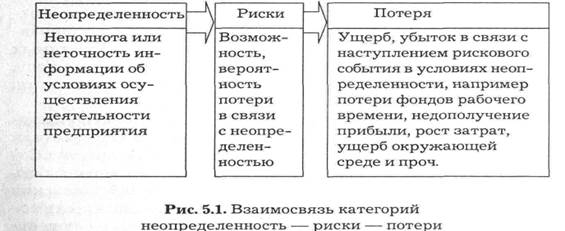

Таким образом, деятельность предприятия идет в условиях ' неопределенности и рисков, и эти две категории взаимосвязаны.

Риск — это опасность возникновения непредвиденных потерь ожидаемой прибыли, дохода или имущества, денежных средств в связи со случайным изменением условий экономической деятельности, неблагоприятными обстоятельствами.

Остановимся подробнее на понятии вероятности рисков — вероятности того, что в результате принятия решения произойдут потери для предпринимательской фирмы, т. е. вероятность нежелательного исхода. Существуют два метода определения вероятности нежелательных событий: объективный и субъективный. Объективный метод основан на вычислении частоты, с которой тот или иной результат был получен в аналогичных условиях. Субъективная вероятность является предположением относительно определенного результата. Этот метод определения вероятности нежелательного исхода основан на суждении и личном опыте предпринимателя. В данном случае в соответствии с интуицией и прошлым опытом (при его наличии) предпринимателю необходимо сделать цифровое предположение о вероятности событий.

Измерение рисков — определение вероятности наступления рискового события. Оценивая риски, которые в состоянии принять на себя руководство предприятия и инвесторы при осуществлении деятельности предприятия, исходят прежде всего из специфики и важности проектов предприятия, из наличия необходимых ресурсов для их реализации и возможностей финансирования вероятных последствий рисков. Степень допустимых рисков, как правило, определяется с учетом таких параметров, как размер и надежность инвестиций в проекты предприятия, запланированного уровня рентабельности и др.

В количественном отношении неопределенность подразумевает возможность отклонения результатов от ожидаемого (или среднего) значения как в меньшую, так и в большую сторону. Соответственно, можно уточнить понятие риска — это вероятность потери части ресурсов, недополучения доходов или появления дополнительных расходов и (или) обратное — возможность получения значительной выгоды (дохода) в результате осуществления определенной целенаправленной деятельности. Поэтому эти две категории, влияющие на реализацию инвестиционных проектов предприятия, должны анализироваться и оцениваться совместно.

Таким образом, риск представляет собой событие, которое может произойти в условиях неопределенности с некоторой вероятностью, при этом возможны три экономических результата (оцениваемых в экономических, чаще всего финансовых показателях):

• отрицательный, т. е. ущерб, убыток, проигрыш;

• положительный, т. е. выгода, прибыль, выигрыш;

• нулевой (ни ущерба, ни выгоды).

Природа неопределенности, рисков и потерь при осуществлении деятельности предприятия связана в первую очередь с возможностью понесения финансовых потерь вследствие прогнозного, вероятностного характера денежных потоков и реализации вероятностных аспектов деятельности предприятия и ее многочисленных участников, ресурсов, внешних и внутренних обстоятельств.

Таким образом, имеется четкая взаимосвязь основных категорий, представленная на рис. 5.1.

|

|

Управление рисками

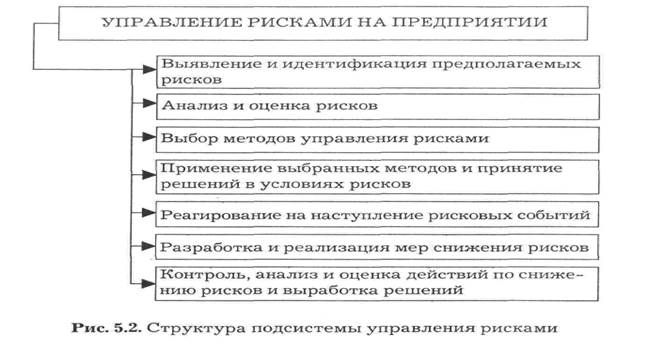

Управление предприятием подразумевает не только констатацию факта наличия неопределенности и рисков, но и анализ рисков и ущерба. Рисками в деятельности предприятия можно и нужно управлять.

Управление рисками — совокупность методов анализа и нейтрализации факторов рисков, объединенных в систему планирования, мониторинга и корректирующих воздействий.

Управление рисками является подсистемой управления предприятием,

- структура подсистемы представлена на рис. 5.2,

- методы управления рисками — на рис. 5.3.

- методы управления рисками подробно рассмотрены в подразд. 5.4.

Выявление и идентификация предполагаемых рисков — систематическое определение и классификация событий, которые могут отрицательно повлиять на деятельность предприятия, т. е., по сути, классификация рисков.

Классификация рисков — качественное описание рисков по различным признакам. Вопросы классификации и идентификации рисков рассмотрены в подразд. 5.2.2.

Анализ рисков — процедура выявления факторов рисков и оценки их значимости, по сути, анализ вероятности того, что произойдут определенные нежелательные события и отрицательно повлияют на достижение целей предприятия. Анализ рисков включает оценку рисков и методы снижения рисков или уменьшения связанных с ним неблагоприятных последствий. На первом этапе производятся выявление соответствующих факторов и оценка их значимости.

Оценка рисков — это определение количественным или качественным способом величины (степени) рисков. Следует различать качественную и количественную оценку риска.

Качественная оценка может быть сравнительно простой, ее главная задача — определить возможные виды рисков, а также факторы, влияющие на уровень рисков при выполнении определенного вида деятельности.

Количественная оценка рисков определяется через:

а) вероятность того, что полученный результат окажется меньше требуемого значения (намечаемого, планируемого, прогнозируемого);

б) произведение ожидаемого ущерба на вероятность того, что этот ущерб произойдет.

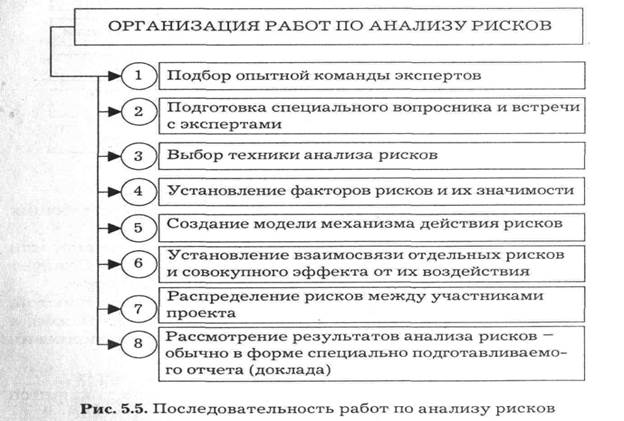

Методы оценки рисков (рис. 5.4 и 5.5) рассматриваются подробно в подразд. 5.2.3 и включают следующее:

1. Количественная оценка рисков с помощью методов математической статистики.

2. Методы экспертной оценки рисков.

3. Методы имитационного моделирования рисков.

|

4. Комбинированные методы, представляющие собой объединение нескольких отдельных методов или их отдельных элементов.

Методы анализа и оценки рисков рассмотрены в подразд. 5.2.

Методы снижения рисков приведены на рис. 5.6 и подробно рассмотрены в подразд. 5.3. Основные из них приведены ниже.

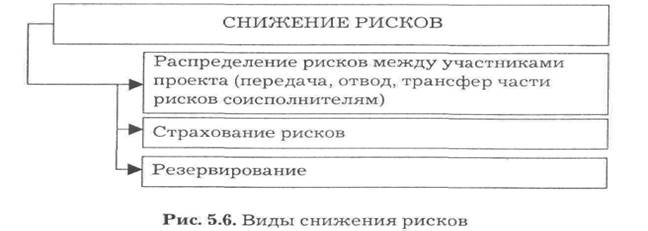

Распределение (отвод, передача, трансфер) рисков —действия по передаче, полной или частичной, рисков другой стороне, обычно посредством контракта определенного вида.

Страхование рисков представляет собой отношения по защите имущественных интересов физических и юридических лиц при наступлении определенных событий (страхование случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховых премий).

Резервирование — метод резервирования средств на покрытие ущерба, непредвиденных расходов при наступлении рисковых событий.

|