2020-07-12

2020-07-12 247

247| Показники | Код строки | Попередній (базовий рік) Х0 | Звітний рік Х1 | Зміни Х1 – Х0 |

| 1 | 2 | 3 | 4 | 5 |

| 1.Виручка від реалізації послуг (В) | 035 | 250 | 300 | 50 |

| 2. Собівартість послуг (С) | 040 | 80 | 100 | 20 |

| 3. Адміністративні витрати (АР) | 070 | 45 | 52 | 7 |

| 4. Витрати на збут (СР) | 080 | 20 | 18,9 | -1,1 |

| 5. Інші операційні витрати (ДОР) | 090 | 23 | 26,5 | 3,5 |

| 6.Фінансові доходи (ФД) | 130 | 6 | 2,5 | -3,5 |

| 7.Фінансові витрати (ФР) | 140 | 25 | 30 | 5 |

| 8. Податок на прибуток (ННП) | 180 | 18 | 22,5 | 4,5 |

| 9.Чистий прибуток (ЧП) | 220 | 45 | 52,6 | 7,6 |

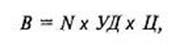

Таку залежність можна записати у вигляді наступної формули:

де УД — показник структури реалізованої продукції;

N- обсяг реалізації продукції;

Ц — ціна продукції.

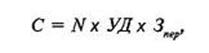

Факторну модель собівартості реалізованої продукції можна представити у вигляді такого вираження:

де УД — показник структури зробленої продукції;

N- обсяг виробництва продукції;

Зпер — змінні витрати на проведення одиниці продукції (собівартість одиниці).

Використовуючи дані Звіту про фінансові результати, визначити вплив усіх перерахованих факторів на фінансовий результат неможливо, тому що нам не відома ні питома вага реалізованої й зробленої продукції, обсяг випуску й реалізації, ні ціна, ні собівартість одиниці. У той же час, знаючи середній індекс цін, можна визначити вплив на розмір чистого прибутку зміни цін, обсягу реалізованої продукції, обсягу випущеної продукції.

Припустимо, що ціни на продукцію у звітному році зросли на 5 %, тобто індекс цін (Іц) склав 1,05.

Визначимо вплив факторів на зміну виторгу від реалізації. Загальна зміна виторгу від реалізації знаходимо по формулі:

Тобто за звітний період виторг від реалізації продукції збільшилася на 50 тис. грн. Ця зміна є результатом впливу двох факторів: ціни реалізації й обсягу реалізованої продукції (з урахуванням структури). Розрахунки впливу цих факторів можна визначити в такий спосіб:

Таким чином, ріст цін сприяв збільшенню виторгу від реалізації на 14,29 тис. грн., а збільшення обсягу випуску на 35,71 тис. грн. Як випливає из розрахунків, на підприємстві спостерігається розширення проведення.

Аналогічно розраховується вплив факторів на зміну собівартості реалізованої продукції:

Припустимо, що собівартість одиниці продукції змінилася лише за рахунок зовнішніх факторів, а саме за рахунок загальної зміни цін, тоді:

Таким чином, за рахунок збільшення обсягу випуску собівартість продукції збільшилася на 15,24 тис. грн., за рахунок зміни цін — на 4,76 тис. грн. Як випливає із розрахунків, зміна цін вплинула на чистий прибуток у складі двох показників: виторгу й собівартості. Причому вплив зміни цін на розмір чистого прибутку в складі виторгу й собівартості носить різноспрямований характер: ріст виторгу від реалізації сприяє зростанню чистого прибутку, а ріст собівартості сприяє зменшенню прибутку. Враховуючи це, вплив зміни цін на розмір чистого прибутку можна визначити в такий спосіб:

За рахунок збільшення цін чистий прибуток підприємства збільшився на 9,53 тис. грн.

Питання для самоконтролю:

1. Розкрийте основні наукові теорії ціноутворення?

2. У чому полягає маржинальна теорія цін і ціноутворення?

3. Дайте визначення терміну «ціна»;

4. Охарактеризуйте економічні функції ціни;

5. Дайте характеристику розподільчої функції ціни;

6. У чому виражається регулююча функція ціни?

7. У яких законодавчих та нормативних актах України визначена політика ціноутворення?

8. Які стратегії встановлення цін існують?

9. Які є види цінової диференціації?

10. За якими ознаками класифікують ціни?

11. Як визначається вплив ціни на фінансові результати?

12. Дайте характеристику факторного аналізу прибутку.