2020-06-29

2020-06-29 817

817Издержки – это расходы производителя в стоимостной форме, которые он несет в процессе производства и реализации товаров и услуг. Экономический смысл издержек производства заключается в альтернативности использования ограниченных ресурсов, Принято несколько критериев классификации издержек производства:

1. Источник поступления ресурсов на предприятие или фирму: внешние (бухгалтерские, явные) – сумма выплат поставщикам ресурсов, купленных на стороне; внутренние (неявные, скрытые) – издержки упущенных возможностей, связанные с использованием принадлежащих самой фирме ресурсов (транспорт, свой труд).

2. По связи издержек с объемом выпуска: постоянные (FC) и переменные (VC). Постоянные не зависят от объема производства (арендная плата, страховые взносы, амортизационные отчисления и т. п). Даже, если производство остановлено, фирма несет постоянные издержки. Переменные зависят от объёма выпуска, отсутствуют при нулевом объеме выпуска (затраты на сырье, энергию и т.п.). В отличие от постоянных издержек величиной переменных можно управлять, изменяя объем выпуска продукции.

3. С учетом фактора времени: краткосрочные (постоянные и переменные) и долгосрочные (переменные).

4. По характеру компенсации: возвратные (компенсируемые издержки) и невозвратные (обычно на начальной стадии производства).

5. По алгоритму расчета: общие (TC); средние (AC); предельные (MC).

Так как издержки производства определяют величину прибыли, то их сокращение (минимизация) – важнейшая задача производителя. Классификация издержек зависит от периода в деятельности фирмы.

Краткосрочные издержки – это текущие затраты по производству продукции, которые объективно обусловлены самим процессом производства. В краткосрочном периоде издержки фирмы делят на постоянные(TFC) и переменные (TVC). TFC не зависят от объема выпуска (совокупные постоянные издержки). TVC зависят от объема (совокупные переменные издержки). Общие (валовые, совокупные) издержки (TC) = TFC + TVC

TC

TC

TC

TVC

TVC

TFC

|

0 Q

0 Q

Для производителя представляет интерес не только общая сумма издержек, но и средние издержки. Средние издержки (AC) определяются в расчете на единицу выпускаемой продукции.

Средние постоянные издержки: AFC = TFC/Q

Средние переменные издержки: AVC = TVC/Q

Средние издержки: ATC= AFC + AVC= TC/Q.

Средние издержки используются в ситуации, когда нужно принять решение о том, стоит ли фирме производить данный вид продукции. Для этого сравнивают средние издержки (ATC) с ценой продукции (Р). При ATC ≤ Р производство товара целесообразно, т.к. фирма возмещает затраты и получает прибыль.

Для принятия решения об оптимальном объеме выпуска фирма анализирует предельные (добавочные) издержки (MC). Они показывают изменение величины общих издержек при увеличении объема выпуска на одну единицу продукции: MC = ΔTC / ΔQ,

где Δ TC- величина изменения общих издержек; Δ Q-величина изменения объема выпуска. Фирма имеет объем выпуска, который позволяет минимизировать издержки, когда MC=ATC.

Долгосрочные издержки обусловлены стратегией фирмы в долгосрочном периоде (все издержки производства являются переменными и зависят от объема производства). Причем AVC=ATC. Поэтому в долгосрочном периоде используется только понятие средних издержек. Фирма, принимая решение о величине объема производства в будущем, по сути, выбирает оптимальный размер предприятия (масштаб производства). Масштаб производства определяется размером используемых ресурсов при данной технологии.

Величина производственных затрат является одной из определяющих в экономическом поведении предприятия, поэтому каждый производитель стремиться оптимизировать издержки, т.е. найти вариант распределения затрат, который позволит получить максимальную прибыль при заданном уровне производственных издержек.

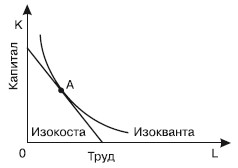

Прямая линия, которая показывает равенство совокупных издержек при различных сочетаниях двух факторов производства, называется изокостой. Изокосту иначе называют линией равных издержек. Каждая точка на линии изокосты характеризуется одними и теми же общими издержками. Линия изокосты указывает набор комбинаций экономических ресурсов (в данном случае капитала и труда), которые фирма сможет приобрести, учитывая рыночные цены на ресурсы при полном использовании собственного бюджета.

Совместив изокванты и изокосты, можно определить оптимальную позицию фирмы. Точка, в которой изокванта касается изокосты, означает наиболее дешевую по стоимости комбинацию факторов, необходимых для выпуска определенного объема продукта (рисунок 5.3).

Рисунок 5.3 – Изокоста и изокванта