2020-06-29

2020-06-29 118

118Аналіз беззбитковості проекту. Всі витрати за проектом поділяються на інвестиційні і поточні. До інвестиційних належать витрати на інвестиції до основного капіталу (придбання землі, будівництво будинків і споруд, покупка або оренда технологій і устаткування), виробничі витрати і потреби в оборотному капіталі[6].

Поточні витрати - це витрати на випуск продукції, що містять витрати на придбання сировини, основних і супутніх матеріалів, оплату праці, загальнозаводські і накладні витрати. Поточні витрати проекту належать до валових витрат, що враховуються як при розрахунку податку з прибутку підприємств, так і при проектуванні грошових потоків. Розрахунок планових поточних витрат є однією з найскладніших процедур, що передбачає послідовне визначення кожної зі статей.

У ході аналізу проекту при розрахунках витрат окремо плануються поточні грошові витрати і поточні витрати в матеріальній і нематеріальній формі. Для планування поточних витрат найбільш прийнятною є структура, подана в додатку В. Ця таблиця використовується як для розрахунку поточних витрат у цілому, так і для грошових витрат. Поточні витрати необхідно спланувати в часі і по видах потоків (грошовий, матеріальний, нематеріальний).

Прямі витрати доцільно розраховувати окремо на одиницю продукції, потім - на всю реалізовану продукцію, а непрямі витрати розраховувати відразу на реалізовану продукцію. Тому що грошові оцінки поточних витрат - це основа аналізу інвестиційного проекту, необхідно ретельно перевіряти всі статті витрат, що можуть істотно вплинути на його ефективність і здійсненність. Розрахунок поточних витрат проводиться на кожній стадії проекту, їхній обсяг постійно уточнюється, тобто використовується принцип ітераційної моделі витрат. При керуванні структурою поточних витрат варто враховувати ефект виробничого важеля (ливериджа). Виробничий важіль - це залежність доходу від структури витрат, що обумовлена зміною обсягів виробництва. Проте зростання цих показників (обсяг продажу і прибутку) неоднаковий: внаслідок наявності умовно-постійних витрат зміна доходу завжди є більш значною, аніж зміна обсягів виробництва як у бік зниження, так і в бік підвищення. Кількісна міра операційного ливериджа - показник DL, розраховується за формулою: [16]

| DL =, | (1.1) |

де, S - загальна очікувана сума прибутків;

С - витрати на здійснення;

Сс - умовно-постійні витрати.

Ливеридж показує, на скільки відсотків збільшиться прибуток від збільшення виторгу на 1%.

Співвідношення між статтями поточних витрат може бути різним і визначається технічною і технологічною політикою, обраною при підготуванні проекту.

Зміна структури поточних витрат може істотно вплинути на розмір доходу. Інвестування в основні засоби супроводжується збільшенням умовно-постійних витрат і відносного зменшення умовно-перемінних. Цей взаємозв'язок характеризується категорією виробничого важеля. Його рівень тим вище, чим вище частина умовно-постійних витрат.

Виробничий важіль показує потенційну можливість впливати на валовий прибуток шляхом зміни структури поточних (валових) витрат і обсягу виробництва (продажів) [12].

Ефект виробничого важеля означає, що при збільшенні обсягів виробництва і реалізації постійні витрати зменшуються, а прибуток фірми збільшується.

Розрахунок точки беззбитковості. Ціль аналізу беззбитковості - визначення обсягу продукції, для якого розмір виручки від продажу дорівнює витратам. Коли обсяг продажу є нижчим за цю точку, фірма зазнає збитків, а в точці, де виторг дорівнює витратам, фірма веде бізнес беззбитково.

Обсяг продажів у точці беззбитковості являє собою вартість беззбиткових продажів, а ціна одиниці продукції в цьому випадку є беззбитковою ціною продажів.

Якщо виробнича програма включає різноманітні продукти, то для будь-якого беззбиткового обсягу продажів будуть існувати різноманітні варіанти цін на продукцію, але не буде єдиної беззбиткової ціни. [13]

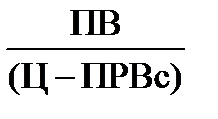

Точка беззбитковості (ТБ) - це обсяг реалізації, при якому прибутки підприємства дорівнюють його витратам. Вона розраховується за формулою:

ТБ =

| (1.2) |

де, ПВ - постійні витрати;

Ц - ціна одиниці продукції;

ПРВс - середні перемінні витрати.

Точка беззбитковості в натуральних одиницях знаходиться за формулою:

ТБ =

| (1.3) |

де, ПВ - постійні витрати;

МП - маржинальний прибуток на одиницю продукції.

Маржинальний прибуток на одиницю продукції - це різниця між ціною одиниці продукції і середніх перемінних витрат. Він розраховується:

| МП = Ц - ПРВс. | (1.4) |

Для розрахунку точки беззбитковості в грошових одиницях використовується формула:

ТБ =

| (1.5) |

Де, ПВ - постійні витрати;

Кмп - коефіцієнт маржинального прибутку.

У свою чергу, коефіцієнт маржинального прибутку знаходиться за такою формулою:

Кмп =

| (1.6) |

де, Ц - ціна одиниці продукції;

МП - маржинальний прибуток на одиницю продукції.

Графічне зображення аналізу беззбитковості подане на рис. 1.1.

У точці Б досягається рівновага, тобто така кількість реалізованих виробів дозволяє за рахунок надходжень від продажів цілком покрити витрати виробництва.

Рис. 1.1 Точка беззбитковості (складено за [23])

Критерії ефективності проектів. Використання критеріїв ефективності інвестиційних проектів допомагає прийняти, схвалити або змінити проект. Вибір конкретного критерію для висновку про ефективність проекту залежить від певних чинників - існуючої ринкової перспективи, існування обмежень на ресурси для фінансування проекту, коливань грошових потоків і можливості одержання прибутку.

Чиста поточна вартість - Net Present Value (NPV) - це найбільш узагальнюючий показник доцільності реалізації того або іншого інвестиційного проекту. [11] У літературі зустрічаються й інші його назви: чиста приведена вартість, чиста приведена цінність, дисконтовані чисті вигоди. NPV являє собою дисконтовану цінність проекту (поточну вартість прибутків або вигоду від здійснених інвестицій) і дорівнює різниці між майбутньою вартістю потоку очікуваних вигод і поточної вартості теперішніх і майбутніх витрат проекту в плині всього його циклу.

Для розрахунку NPV проекту необхідно визначити ставку дисконту, використовувати її для дисконтування потоків витрат і вигод і сумувати дисконтовані вигоди і витрати. При проведенні фінансового аналізу ставка дисконту звичайно є ціною капіталу для фірми. В економічному аналізі ставка дисконту являє собою закладену вартість капіталу, тобто прибуток, що міг би бути отриманий при інвестуванні найбільш прибуткових альтернативних проектів. Якщо NPV є позитивною, тоді проект можна рекомендувати для фінансування. Якщо NPV дорівнює нулю, то надходжень від проекту буде достатньо тільки для покриття витрат. Якщо NPV менше нуля, то проект не приймається.

Розрахунок NPV здійснюється за такими формулами 1.7. –1.8.:

| NPV = å, | (1.7) |

де, Вt - вигоди за проектом на рік t;

Сt - витрати за проектом на рік t;

i - ставка дисконтування;

n - тривалість (термін життя) проекту.

| NPV =å - å | (1.8) |

Особливою ситуацією є розрахунок NPV у випадку вкладення засобів у проект, термін життя котрого явно не обмежений (умовно-безкінечний). Характерними прикладами такого роду інвестицій можуть бути витрати, здійснювані для проникнення на новий для підприємства ринок країни (реклама, створення мережі ділерів і т.п.) або пов'язані з придбанням контрольного пакету акцій іншої компанії з метою введення її до холдингу. У подібних ситуаціях для визначення NPV треба скористатися формулою Гордона, що має такий вигляд:

| NPV = - Co, | (1.9) |

де, В1 - вигоди за проектом наприкінці першого року після здійснення

інвестицій;

g - темп, з яким, як очікується, зростатимуть щорічно надходження

коштів надалі.

Основна перевага NPV полягає в тому, що всі розрахунки здійснюються на основі грошових потоків, а не чистих прибутків. Крім того, ефективність головного проекту можна оцінити шляхом підсумовування NPV його окремих підпроектів. Це дуже важлива здатність, що дає можливість використовувати NPV як основний критерій при аналізі інвестиційного проекту. Основний недолік NPV полягає в тому, що її розрахунок потребує детального прогнозу грошових потоків на термін життя проекту. Часто припускається сталість ставки дисконту. [53]

При аналізі залежності NPV від ставки дисконту використовується крива, що має назву профіль NPV. Ця залежність подана на рис. 1.2.

| r |

| Ro |

| Rn |

Таким критерієм визначення ефективності проектів є внутрішня норма рентабельності - Internal Rate of Return (IRR). У літературі зустрічаються й інші назви: внутрішня ставка рентабельності, внутрішня ставка прибутку, внутрішня норма прибутковості, внутрішній коефіцієнт окупності інвестицій. IRR являє собою, по суті, рівень окупності коштів, спрямованих на цілі інвестування, і по своїй природі близька до різноманітного роду процентних ставок.

NPV

Ставка дисконту

Рис. 1.2. Залежність розміру чистої поточної вартості від ставки дисконту (складено за [24])

IRR проекту дорівнює ставці дисконту, при якій сумарні дисконтовані вигоди дорівнюють сумарним дисконтованим витратам, тобто IRR є ставкою дисконту, при якій NPV проекту дорівнює нулю. Розрахунок IRR провадиться методом послідовних наближень величини NPV до нуля при різноманітних ставках дисконтування. Розрахунки проводяться за формулою:

| å = 0 | (1.10) |

На практиці визначення IRR проводиться за допомогою такої формули:

| IRR = А +, | (1.11) |

де, А - розмір ставки дисконту, при якій NPV більше нуля;

В - розмір ставки дисконту, при якій NPV менше нуля;

а - розмір позитивної NPV, при розмірі ставки дисконту А;

у - розмір негативної NPV, при розмірі ставки дисконту В. [66]

Якщо значення IRR проекту для приватних інвесторів більше, аніж існуюча ставка рефінансування банків, а для держави - аніж нормативна ставка дисконту, і більше, аніж IRR альтернативних проектів з урахуванням ступеня ризику, то проект може бути рекомендований для фінансування.

Істотна різниця NPV і IRR полягає в тому, що використання IRR завжди призводить до використання того самого проекту, у той час як вибір по NPV залежить від обраної ставки дисконту. Вибір проектів по NPV правильний настільки, наскільки правильно обрана ставка дисконту.

Індекс прибутковості - Profitability Index (PI) - це відношення віддачі капіталу до вкладеного капіталу. Для реальних інвестицій, що тривають декілька років показник PI підраховується відношенням віддачі капіталу, тобто суми фінансових результатів по роках, рахуючи від дати перших інвестицій, до вкладеного капіталу.

| PI = *∑ | (1.12) |

PI тісно пов'язаний із NPV. Якщо NPV позитивна, тоді і PI більше 1, і навпаки.

Очевидно, що розмір критерію "PI більше 1", свідчить про доцільність реалізації проекту, причому, чим більше розмір PI перевищує одиницю, тим більше інвестиційна принадність проекту. Іншими словами, дисконтовані прибутки від реалізації проекту в PI разом перевершують дисконтовані інвестиційні витрати.

Період окупності інвестиційних вкладень - Payback Period (PP) - це період, за який віддача на капітал досягає значення суми початкових інвестицій. Під віддачею на капітал у випадку реальних інвестицій розуміється сума дисконтування фінансових результатів по роках, підрахованих без початкових інвестицій.

Дисконтований термін окупності інвестицій (DPP) - є більш довершеним методом оцінки інвестиційних вкладень. Він має всі переваги періоду окупності інвестицій. Але, на відміну від PP, DPP бере до уваги тимчасовий аспект вартості грошей. Тому метод DPP - це корисний крок в бік кращого теоретичного обгрунтування проектів.

Метод DPP дисконтує щорічні чисті грошові надходження і визначає, яка кількість років буде потрібна для цих дисконтованих потоків, щоб вони окупили початкові витрати на інвестиції. Тому що DPP враховує тимчасовий аспект вартості грошей, він дає більш довгий термін окупності інвестицій, аніж PP, і бере до уваги більшу кількість грошових потоків від капіталовкладень.

Інша перевага DPP над традиційним методом PP полягає в тому, що він має чіткий критерій прийнятності проектів. При використанні DPP проект приймається, якщо він окупає себе протягом свого терміна життя.

Дисконтваний період окупності має спільний із PP недолік: він не бере до уваги всі грошові потоки після завершення терміну здійснення проекту. Але, тому що DPP завжди довше PP, то DPP виключає меншу кількість цих грошових надходжень [11].