2020-06-30

2020-06-30 207

207

Для запобігання виникненню негативних наслідків впливу економічних ризиків та уникнення банкрутства необхідно використовувати певну політику.

Під політикою запобігання банкрутству пропонується розуміти узгоджені елементи менеджменту, спрямовані на розвиток підприємства, з метою запобігання зростання кількості та інтенсивності економічних ризиків на кожному із етапів життєвого циклу підприємства, що підвищить ймовірність уникнення ним банкрутства, однак не гарантуватиме стовідсоткового виживання та економічного розвитку [67].

Формування такої політики повинне відбуватися насамперед на підприємстві, однак зовнішні групи впливу теж повинні формувати елементи підтримки політики запобігання банкрутству, оскільки негативні наслідки від банкрутства підприємства відчувають не тільки його власники, але й інші групи впливу.

У відверненні банкрутства підприємства або проведенні процедури санації найбільш зацікавлені є власники, акціонери, а також кредитори, вимоги яких не забезпечені. З метою стимулювання участі у санації боржника кредиторів, вимоги яких забезпечені заставою, доцільно було б ввести законодавчі обмеження на реалізацію певного відсотка кредитного забезпечення, яке їм належить, зокрема на рухоме майно [7, c. 39]. За таких змін у законодавстві можна прогнозувати зростання кількості уникнення банкрутства підприємств та санаційних проектів їх оздоровлення, оскільки кредитори із забезпеченими вимогами погоджувалися б на проведення санації та брали б у ній активнішу участь.

Для того, щоб партнери по бізнесу, зокрема постачальники сировини, послуг брали активну участь у санації, необхідно насамперед внести зміни у фіскальне законодавство. Доцільно передбачити положення, відповідно до якого надання фінансової допомоги підприємствам, які перебувають на межі банкрутства, не включалося до об'єкта оподаткування, якщо ця фінансова допомога здійснена виробничими партнерами і спрямована на розвиток виробництва. Також варто дозволити партнерам відносити на зменшення оподаткованого прибутку суми протермінованої дебіторської заборгованості підприємств, що підлягають санації [8, с. 199].

При формуванні політики запобігання банкрутству, крім врахування життєвого циклу підприємства, необхідно враховувати етап розвитку економіки та галузі загалом. Так, наприклад, фахівці зазначали, що найкраще санаційні заходи використовували в Україні протягом 90-х років на підприємствах харчової та будівельної галузей, а гірше за все - на підприємствах. Деякі вчені пояснюють це тим, що необхідні значні обсяги інвестицій для таких підприємств. Водночас, зарубіжний досвід засвідчує, що при появі перших симптомів зростання в економіці, яка довгий час перебувала у занепаді, насамперед є попит на товари харчової промисловості та будівельні галузі.

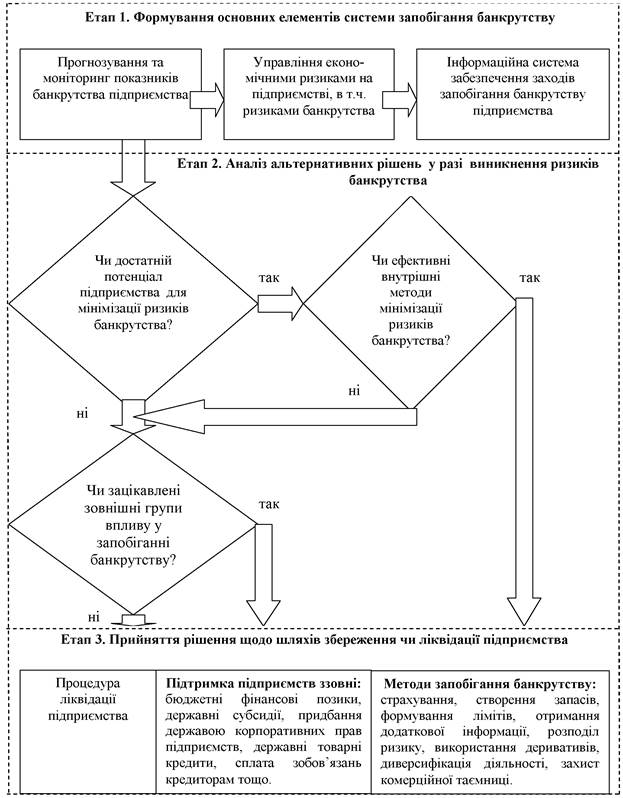

Зважаючи на вищесказане, доходимо висновків про доцільність розроблення чіткого механізму формування та функціонування політики запобігання банкрутству. На нашу думку, система запобігання банкрутству підприємств складається з трьох етапів: формування основних елементів політики запобігання банкрутству; аналіз альтернативних рішень при виникненні ризиків банкрутства; прийняття управлінських рішень щодо способів збереження чи ліквідації підприємства. На кожному з етапів виділено основні елементи, що формують саму систему запобігання банкрутству підприємства та засадничі правила її функціонування. Місце та механізм функціонування цієї системи у діяльності підприємств зображені на рисунку.

Прогнозування та моніторинг показників банкрутства підприємства передбачає використання якісного та кількісного аналізу показників діяльності з урахуванням прогнозних значень ймовірності банкрутства підприємства.

За допомогою фінансових методів можна проводити, в кращому випадку, лише експрес-діагностику банкрутства підприємства. Ця діагностика характеризується системою регулярних кризових параметрів фінансового розвитку підприємства, здійснюваного на базі даних його фінансового обліку за стандартними алгоритмами аналізу [9, c. 32].

З огляду на сказане, пропонується для прогнозування та моніторингу банкрутства підприємства застосовувати симультативну модель, що враховуватиме "ранні" показники банкрутства підприємства. За допомогою цієї моделі будуть виявлені перші слабкі сигнали виникнення кризи шляхом використання кількісних та якісних показників. Симультативна модель матиме вигляд: э таке слово. треб

| Yi = a0 + aixi + a2x2 + a3x3 + a4x4 + a5Y2 + a6Y3, Y2 = b0 + b1x5 + b2x6 + b3x7 + b4x8 + b5 Y3, Y3 = C0 + C1x9 + C2x10 + C3t, | (1.1) |

Де, a, b, c - коефіцієнти, які визначають форму зв'язку між результуючими та незалежними змінними; Y1 - обсяг збуту; Y2 - обсяг виробництва товарів; Y3 - індекс задоволення працівників; t - період часу.

Обґрунтуємо вибір показників для симультативної моделі. Ця модель враховує специфіку діяльності підприємства, а саме ризики якості продукції, які є важливими та актуальними, фінансові ризики (через показники дебіторської, кредиторської заборгованостей, обсяг виробництва та збуту), ризик персоналу (за допомогою показників рівня заробітної плати та плинності кадрів) (рис. 1.1).

Змінна x1 (кон'юнктура ринку) насамперед відображає рівень конкуренції на ринку, рівень платоспроможності покупців та попит на продукцію, сезонність попиту, стратегії основних конкурентів, наявність товарів-замінників на ринку, життєвий цикл ринку та галузі, можливість появи нових конкурентів усередині галузі, здатність постачальників сировини, матеріалів і комплектуючих, які використовуються підприємством, диктувати свої умови тощо. Ця змінна введена в систему рівнянь з метою підвищення адекватності самої моделі. Змінна є якісною характеристикою і тому, відповідно, булевою змінною. Вона може набувати трьох значень -1; 0; 1, тобто відображатиме три різні ситуації на ринку: -1 - негативна кон'юнктура ринку; 0 - нейтральна ринкова кон'юнктура; 1 - позитивна ринкова кон'юнктура.

Рис. 1.1. Структурно-логічна схема функціонування політики запобігання банкрутству підприємства [67]

Змінна x2 (витрати на збут та маркетинг) характеризує кошти, які витрачає підприємство на налагодження та активізацію збуту власної продукції. Витрати на збут є важливою складовою для моделі, оскільки безпосередньо впливають на розмір ринку та лояльність клієнтів, що, своєю чергою, визначає обсяг отриманих фінансових результатів. Тобто цей показник є «первинним», а не «пізнім».

Змінна x3 (обсяг товарних запасів готової продукції на складах підприємства) є показником позитивних або негативних тенденцій на ринку та на самому підприємстві. Зростання запасів може означати зниження рівня попиту на продукцію та зростання витрат на логістику та зберігання запасів.

Змінна x4 (наявність зривів у постачанні) є зовнішнім фактором впливу, і ця змінна введена для підвищення адекватності розробленої моделі. Вона є булевою змінною, тобто відображає якісний вплив параметрів зовнішнього середовища. Ця змінна може набувати одного із трьох значень: -1; 0; 1, відповідно, висока, середня та низька ймовірність зривів у постачанні.

До матеріальних витрат, позначених змінною x5, відносять вартість придбаних сировини і матеріалів, комплектуючих виробів, напівфабрикатів, палива, енергії усіх видів, природної сировини, робіт та послуг виробничого характеру, які виконуються сторонніми підприємствами.

Змінна x6 (якість продукції) визначає цінність продукції для споживача. Це важливий причинний показник, який впливає на обсяги збуту продукції, а тому і на кінцеві фінансові результати діяльності підприємства. Сюди також включаємо показник інновацій.

Змінна x7 (обсяг кредиторської заборгованості) характеризує заборгованість підприємства перед бюджетом, працівниками, контрагентами. Кредиторська заборгованість у межах нормативних термінів оплати рахунків чи зобов'язань вважається нормальною; у разі порушення термінів платежів - протермінованою.

Змінна x8 (обсяг дебіторської заборгованості) характеризує заборгованість юридичних або фізичних осіб перед підприємством. Коли обсяг заборгованості є значним, то це загрожує діяльності підприємства. Своєчасне стягнення дебіторської заборгованості є одним із шляхів покращення фінансового стану підприємства. Після закінчення позовної давності дебіторська заборгованість списується на збитки.

Змінна x9 (сумарні витрати на оплату праці) відображає інтереси працівників та персоналу підприємства. Відповідно до мотиваційних теорій первинними є фізіологічні потреби, що вимагають задоволення. Задовольнити їх можна шляхом підвищення заробітної плати. Переважно, якщо працівники будуть достатньо мотивовані, то зросте продуктивність праці та покращаться фінансові показники підприємства.

Змінна x10 (плинність кадрів) характеризує умови праці працівника та рівень задоволення потреб на конкретному підприємстві порівняно з конкурентами, які потребують фахівців тієї самої кваліфікації.

Наступний елемент політики запобігання банкрутству підприємств передбачає побудову моделі ризик-менеджменту з урахуванням елементів стратегічного управління підприємства. Ця модель враховуватиме не лише аналіз зовнішнього та внутрішнього середовища, але й якісний та кількісний аналіз ринку. Такий аналіз дасть змогу оптимізувати методи економічного ризику, визначити рівень схильності до ризику основних груп впливу, розробити гнучку стратегію ризик-менеджменту з використанням комплексного підходу до управління ризиками на рівні всього підприємства.

Ризики банкрутства виникають на різних стадіях життєвого циклу підприємства, що викликає необхідність застосування різноманітних підходів до управління підприємством. Методи зниження та оптимізації ризиків чітко визначатимуться етапом життєвого циклу, на відміну від неістотних змін, що відбуватимуться із застосуванням якісного та кількісного оцінювання економічного ризику.

Для використання потенціалу політики запобігання банкрутству підприємств слід сформувати інформаційне забезпечення, яке є одним із основних елементів політики запобігання банкрутству підприємства. З цією метою стає необхідним формування організаційно-економічного механізму інформаційного забезпечення політики запобігання банкрутству підприємства, який ґрунтуватиметься на виборі параметрів та індикаторів, порівняльних із параметрами та показниками зовнішніх банків даних, на залученні незалежних організацій, що проводять моніторинг діяльності підприємств і ринків, державними органами влади, на виокрем ленні двох етапів інформаційного забезпечення: етапу обліку та обміну інформацією та етапу аналізу інформації з метою прийняття управлінських рішень і формування заходів запобігання банкрутству.

Однією з важливих ознак політики запобігання банкрутству є максимальна широта системи. Розширена система запобігання банкрутству підприємства означає, що менеджери розглядають усі ризики, які здатні привести до банкрутства, а також використовують усі внутрішні та зовнішні підходи для уникнення банкрутства підприємства. Тобто завдання менеджера полягає в тому, щоб максимально відобразити існуючі ризики підприємства за допомогою мінімального обсягу структурованої інформації, оскільки сучасний керівник частіше приймає помилкові рішення через великий обсяг інформації, ніж через її відсутність. Відомі випадки, коли керівники, аналізуючи багато інформації з метою мінімізації ризику, забувають приймати саме рішення або не встигають його приймати вчасно і, таким чином, підвищують рівень ризику банкрутства підприємства. Основні характеристики пропонованої політики запобігання банкрутству підприємства та її порівняння з існуючими системами наведено у таблиці.

Основні характеристики пропонованої та існуючих систем запобігання банкрутству вітчизняних підприємств відмінність такого підходу від існуючих методик прогнозування банкрутства полягає у динамічності підходу та застосуванні ранніх булевих змінних, що підвищує ймовірність та достовірність прогнозів банкрутства на підприємстві.

Запропонована система запобігання банкрутства підприємств може стати актуальною, маючи на меті формування моделі прогнозування банкрутства, оптимізацію та мінімізацію ризиків банкрутства, створення моделі інформаційної системи. Використання цілісної системи елементів запобігання банкрутству є необхідною умовою стабільного функціонування підприємства і може використовуватися як спеціалістами у сфері антикризового управління, так і самими підприємствами, що, своєю чергою, сприятиме отриманню оперативної та адекватної інформації системі менеджменту про рівень та ймовірність ризиків банкрутства підприємств.