2020-07-01

2020-07-01 166

166Переход компании на составление отчетности в соответствии с МСФО представляет собой довольно сложный процесс. В помощь компаниям, вступившим на этот путь, Комитетом по МСФО разработан МСФО (IFRS) 1 «Первое применение МСФО». Данный стандарт является обязательным к применению всеми компаниями, которые впервые подготавливают финансовую отчетность в соответствии с МСФО, и содержит четкий алгоритм подготовки такой отчетности. Однако в современных условиях речь идет уже о глобальной трансформации системы учета в масштабах всей страны. Причем данный процесс должен проходить одновременно с переходом на МСФО непосредственно внутри российских компаний.

Таким образом, опять же, необходимо выделить два уровня, на которых должны проходить преобразования: микроуровень (внутри компании) и макроуровень (в государственном масштабе). Меры, принимаемые на обоих уровнях должны последовательно решать существующие проблемы отечественной системы учета. Также необходимо постоянно поддерживать обратную связь микроуровня уровня с макроуровнем. Это позволит трансформировать существующую систему учета, принимая во внимание специфику бизнеса отдельных компаний и при необходимости создавая специальные правила для той или иной отрасли.

Разные источники предлагают свои модели перехода на формирование отчетности в соответствии с МСФО, подходящие для российских компаний. Вот некоторые из них:

Стратегия№1: [37]

1. Анализ бухгалтерской информации предприятия, составление пробных балансов.

2. Составление корректировочных проводок и реклассификация счетов преобразованного оборотно-сальдового баланса на МСФО.

3. Подготовка финансовых отчетов компании в соответствии с требованиями МСФО.

В ходе реализации данной модели должны быть осуществлены следующие этапы трансформации отчетности компании:

1) Анализ применяемой учетной политики и состояния бухгалтерского учета на предприятии.

2) Составление пробных балансов на начало и на конец отчетного периода на основе существующих остатков по Главной книге или оборотно-сальдового баланса.

3) Анализ счетов оборотно-сальдового баланса и подготовка рабочих документов.

4) Составление и согласование предлагаемых корректировочных проводок с работниками компании.

5) Внесение корректировочных проводок и приведение счетов в соответствие с предлагаемым Планом счетов и международными стандартами финансовой отчетности и составление преобразованного баланса на конец периода.

6) Разработка Плана счетов в соответствии с МСФО и составление проводок по реклассификации.

7) Подготовка рабочих таблиц для составления отчета о прибылях и убытках в соответствии с МСФО.

8) Подготовка информации и рабочих таблиц для составления отчета о движении денежных средств.

9) Подготовка форм финансовой отчетности и раскрытия к ним.

Стратегия№2: [38]

1. Определение отчетной даты и даты перехода.

2. Формирование учетной политики в соответствии с МСФО.

3. Определение статей активов и обязательств по МСФО.

4. Оценка активов и обязательств по МСФО.

5. Корректировка величины капитала и резервов.

Стратегия№3: [39]

1. Разработка учетной политики, основанной на принципах и методах МСФО.

2. Создание рабочего плана счетов с составлением соответствующих корректировочных и реклассифицирующих бухгалтерских записей.

3. Разработка методики корректировки порядка отражения отдельных элементов бухучета (основных средств, нематериальных активов, финансовых вложений, запасов, обязательств, капитала) в финансовой отчетности по МСФО с учетом отраслевой и индивидуальной специфики предприятия.

4. Корректировка содержания форм финансовой отчетности для данного предприятия с учетом требований МСФО.

5. Автоматизация процесса трансформации.

В целом, все 3 стратегии включают схожие этапы. Поэтому, совместив их, можно выделить общую программу преобразований системы учета предприятия, состоящую из 3 стадий (рис. №1).

Рис. №1: Стратегия преобразования системы учета предприятия.

Важной стадией здесь является процесс автоматизации. Он не только позволяет эффективно завершить переход на международную систему учета, но также обеспечивает компанию рядом преимуществ, таких как:

· снижение рисков в области системы бухгалтерского и налогового учета;

· снижение трудоемкости функций бухгалтерии по регистрации хозяйственных операций и формированию бухгалтерской и налоговой отчетности;

· возможность профессионального роста учетных работников в результате изменения структуры их функций.

В то же время на государственном уровне должны быть предприняты меры, обеспечивающие компаниям поддержку в их стремлении перейти к составлению отчетности в соответствии с Международными стандартами. Можно выделить 3 направления для осуществления этой поддержки: законодательство, подготовка кадров, финансирование. Рассмотрим подробнее мероприятия, которые необходимо осуществить на каждом из уровней.

Законодательная поддержка перехода на МСФО:

Необходимо создать механизм поддержки внедрения МСФО в России, предусматривающий как поддержку компаний, уже применяющих МСФО, или собирающихся начать их применение, так и поддержку российских инвесторов на рынке капитала в части получения достоверной информации, составленной по МСФО. В отношении компаний, являющихся участниками рынка ценных бумаг, должно быть осуществлено введение соответствующих требований к раскрытию этой информации.

Требуется внесение изменений и дополнений в законодательство об акционерных обществах и о рынке ценных бумаг в части раскрытия и аудита сводной финансовой отчетности по международным стандартам, а также в части требований к листингу ценных бумаг на организованном рынке.

Нужно придать МСФО правовой статус в РФ, возможно, взяв за образец создаваемый в ЕС механизм "поддержки МСФО". Также необходимо создать общественный орган, состоящий из специалистов по МСФО, действующий при поддержке государственных органов.

Необходимо внести изменения в "Закон об аудиторской деятельности" в части придания соответствующего статуса аудиту отчетности, подготовленной в соответствии с МСФО.

В дальнейшем целесообразно создать условия, при которых МСФО можно будет применять в качестве единой основы для подготовки финансовой отчетности с целью раскрытия информации о финансовом состоянии компании, корпоративных событиях и существенных фактах хозяйственной деятельности, для использования показателей отчетности по МСФО, а также для целей корпоративного права (расчета чистых активов, дивидендов и т.д.).

Необходимо создать механизм контроля за применением МСФО на базе профессиональных организаций и крупных аудиторских компаний. Требуется участие государства в процессе контроля за соблюдением требований к раскрытию информации и ее достоверности, в соответствии с законодательством об акционерных обществах и рынке ценных бумаг. Для этого необходимо повысить роль ФКЦБ России в части контроля за деятельностью аудиторов на рынке ценных бумаг.

Кадровая поддержка внедрения МСФО:

Необходима разработка программы обучения МСФО для бухгалтеров, аудиторов и работников налоговых служб как пользователей финансовой отчетности.

Требуется разработка и введение программы непрерывного образования и сертификации бухгалтеров и аудиторов, соответствующей требованиям Международной федерации бухгалтеров.

Необходимо принятие концепции обучения специалистов по МСФО в России в рамках сертифицирующей организации.

Финансовая поддержка перехода на МСФО:

Необходимо финансирование следующих мероприятий:

· организационные работы по разработке уточненного варианта перевода МСФО;

· разработка уточненного варианта перевода Международных стандартов аудита;

· разработка концепции и создание системы регулирования ответственности аудиторов по международной отчетности;

· создание Общественного Совета по МСФО, закрепление его полномочий;

· создание саморегулируемой организации по МСФО (единой для бухгалтеров и аудиторов);

· разработка требований к тендеру по выбору организации для разработки методических рекомендаций;

· разработка методических рекомендаций по МСФО;

· разработка базового комплекта практических рекомендаций, применимых во всех или в большинстве отраслей;

· разработка отдельных пакетов практических рекомендаций по различным секторам экономики;

· создание толковых словарей терминов МСФО;

· организация процесса обучения и сертификации государственных служащих, работающих с отчетностью по МСФО;

· прочие мероприятия.

Таким образом, пока каждая отдельная компания будет реализовывать свою стратегию перехода на МСФО, государство с помощью вышеперечисленных мер обеспечит решение таких важных проблем реформирования отечественной системы учета, как ее ориентация на потребности государственных органов, формальный подход к финансовому учету, включающий недостатки современного законодательства, и нехватка квалифицированного персонала.

Заключение.

Таким образом, в данной работе были рассмотрены основные положения Международных стандартов финансовой отчетности, их базовые требования к процессу формирования финансовой отчетности, проведено их сравнение с российскими стандартами, выявлены важнейшие проблемы реформирования отечественной системы учета и предложены стратегии трансформации, предполагающие решение данных проблем.

Подводя итог всему вышесказанному, можно сделать вывод о том, что процесс подготовки финансовой отчетности является важной частью работы любой компании. Финансовая отчетность служит лицом предприятия, дает представление о нем, о его деятельности и о том, насколько успешна эта деятельность.

Международные стандарты финансовой отчетности обеспечивают выполнение целого рядя важных задач, связанных с процессом составления отчетности. Во-первых, они служат удобным пособием для тех, кто занимается подготовкой финансовых отчетов, регламентируя все ее важнейшие аспекты, но при этом предоставляя достаточно свободы в решении второстепенных вопросов. Во-вторых, они дают возможность пользователям отчетности получать достоверную, полезную и понятную информацию, необходимую для принятия экономических решений. В-третьих, МСФО обеспечивают прозрачность деятельности компаний, а таким образом и экономики в целом. В-четвертых, они являются инструментом гармонизации финансовой отчетности в мировом масштабе, обеспечивая ее сравнимость, и служат тем самым средством укрепления международных экономических связей.

Международные стандарты финансовой отчётности – сложная, динамичная система правил учёта, которая постоянно дополняется и корректируется. В том числе важные изменения были осуществлены и в течение последних лет. Развитие данной системы сегодня имеет огромное значение. Особенно важен данный процесс для России.

Главной задачей для России сегодня является преобразование отечественной системы учета и привидение ее в соответствие с Международными стандартами. Необходимость данной трансформации обусловлена многими факторами современности, среди которых можно перечислить такие, как мировая глобализация или вступление России в ВТО. На сегодняшний день мы имеем много важных достижений в этой области. Однако необходимый результат еще не достигнут.

Причины сильного отставания российской системы учета от международной кроются в историческом наследии административно-плановой системы, когда учет был целиком подчинен целям государства. Сегодня перед процессом формирования финансовой отчетности ставятся совсем другие цели. Прежде всего, это – привлечение новых инвесторов и потребителей. Современная российская система бухгалтерского учета не способна эффективно помогать предприятиям в решении данных задач. Поэтому в настоящий момент существует острая необходимость ее реформирования.

В течение последних лет были произведены важные преобразования отечественной системы учета. Но существует ряд серьезных препятствий, затрудняющих дальнейшие реформы. Они делятся на проблемы макроуровня (отсутствие необходимой законодательной поддержки перехода на МСФО, недостаток квалифицированного персонала и прочие) и проблемы микроуровня, связанные с практическим применением новых стандартов внутри фирмы.

Существование данных проблем требует разработки соответствующей стратегии, предполагающей одновременное устранение помех в масштабе государства и в рамках конкретных предприятий. В настоящее время происходит активная разработка таких стратегий. Таким образом, последовательно решая проблемы преобразования отечественной системы учета на макро- и микро- уровнях, Россия сможет завершить ее трансформацию и занять свое место в активно формирующемся едином экономическом пространстве. А отечественные предприятия и пользователи финансовой информации в свою очередь получат все преимущества, которые способно обеспечить формирование отчетности в соответствии с международными стандартами.

На этом разрешите завершить мое выступление.

Благодарю за внимание.

Примечания.

ОАО «Газпром»

Консолидированная финансовая отчетность, подготовленная в соответствии с Международными стандартами финансовой отчетности (МСФО) 31 декабря 2006 года.[40]

Консолидированный бухгалтерский баланс по МСФО на 31 декабря 2006 г.

(млн. руб.).

Консолидированный отчет о прибылях и убытках по МСФО за год, закончившийся 31 декабря 2006 г.

(млн. руб.).

Консолидированный отчет о движении денежных средств по МСФО за год, закончившийся 31 декабря 2006 г.

(млн. руб.).

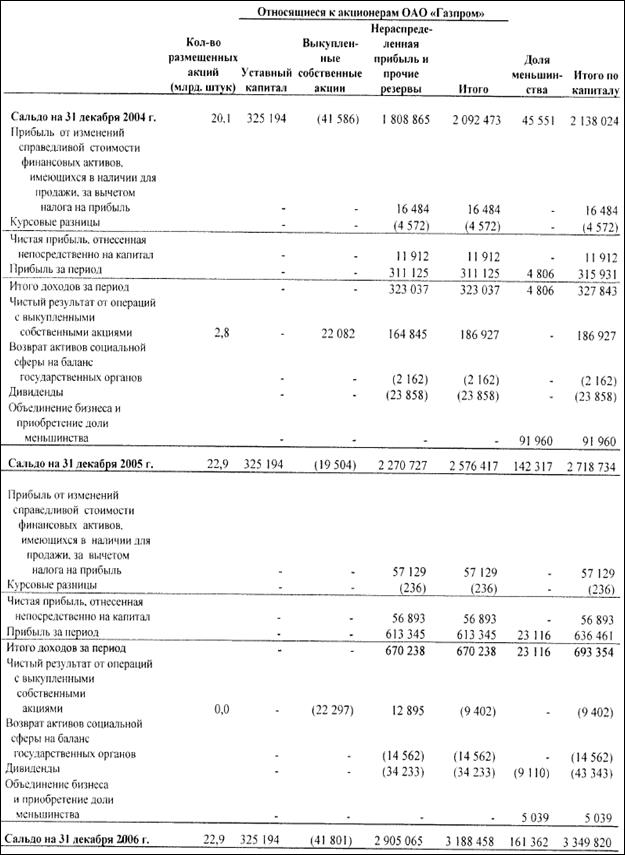

Консолидированный отчет об изменениях в капитале по МСФО за год, закончившийся 31 декабря 2006 г.

(млн. руб.).

Библиография.

1. Федеральный закон от 21.11.1996 N 129-ФЗ «О бухгалтерском учете»

2. Приказ Минфина России от 22.07.2003 N 67н «О формах бухгалтерской отчетности организаций».

3. Волков И.М., Грачева М.В. «Проектный анализ: финансовый аспект».

4. Ковалев С.Г., Малькова Т.Н. «Международные стандарты финансовой отчетности в примерах и задачах».

5. Маренков Н.Л., Веселова Т.Н. «Международные стандарты финансовой отчетности».

6. Мизиковский Е.А., Дружиловская Т.Ю. «Международные стандарты финансовой отчетности и бухгалтерского учета в России».

7. Палий В.Ф. «Международные стандарты учета и финансовой отчетности».

8. Соловьева О.В. «МСФО и ГААП: учет и отчетность».

9. «Международные стандарты финансовой отчётности», журнал «Банковское дело» №3, 2000 г.

10. «Первое применение международных стандартов финансовой отчетности», журнал «МСФО: практика применения» 01.01.2006

11. «Отчетность по МСФО: формы и основы их формирования», журнал «Новая бухгалтерия» № 3, 2007 г.