2020-08-05

2020-08-05 702

702Основной целью анализа и управления платёжеспособностью и финансовой устойчивостью в настоящее время является обеспечение стабильно роста финансовых показателей деятельности и повышение заинтересованности различных сторон в результатах этой деятельности.

Увеличение количества показателей, используемых для анализа финансового положения на разных уровнях реализации, достигается за счет использования различных источников информации, которые являются регулирующими и подтверждающими.

Деятельность компании регулируется рядом нормативных документов, принятыми на федеральном, региональном и местном уровнях управления. Результаты деятельности представлены и раскрыты в отчетах, аналитических записях и обзорах, составлены по сводным данным бухгалтерского учета.

До сих пор нет единого мнения о создании базы данных информации для анализа среди ученых-экономистов. Авторы связывают формирование информации для проведения анализа и оценки финансового положения с процессами, документами, формами бухгалтерского учета и отчетности.

К примеру, А.Н. Никулин отмечает, что экономическая информация – это совокупность информации, которая отражает состояние и определяет направление развития экономики и ее отдельных элементов. Эта информация генерируется в экономической системе: информация о производственных процессах, материальных ресурсах, процессах управления производством, финансовых процессах и экономической информации, которой обмениваются различные системы управления [21].

В обеспечении эффективности организации, как считает В. И. Рубцов, состав, содержание и качество информации, используемой в финансовом анализе, играют решающую роль. Для этого используется не только экономическая, но и техническая, технологическая и другая информация. Все источники информации делятся на плановые (нормативные), бухгалтерские и внеучетные данные [17].

Гиляровская Л.Т. следующим образом подходит к оценке достаточности информации для аналитических целей управления финансовым состоянием. Автор пишет, что анализ финансовой устойчивости, ее оценки и прогноза в рамках текущей организации основан на многочисленных источниках финансовой, экономической, технологической, технической и социальной информации, генерируемой как внутри бизнес-единицы, так и во внешней бизнес-среде. Высокая роль получения объективных и достоверных данных объясняется пропорциональной зависимостью результатов анализа финансовой устойчивости, т. е. качество выводов и рекомендаций, разработанных на этой основе, основано на уровне точности и полноты исходной информации.

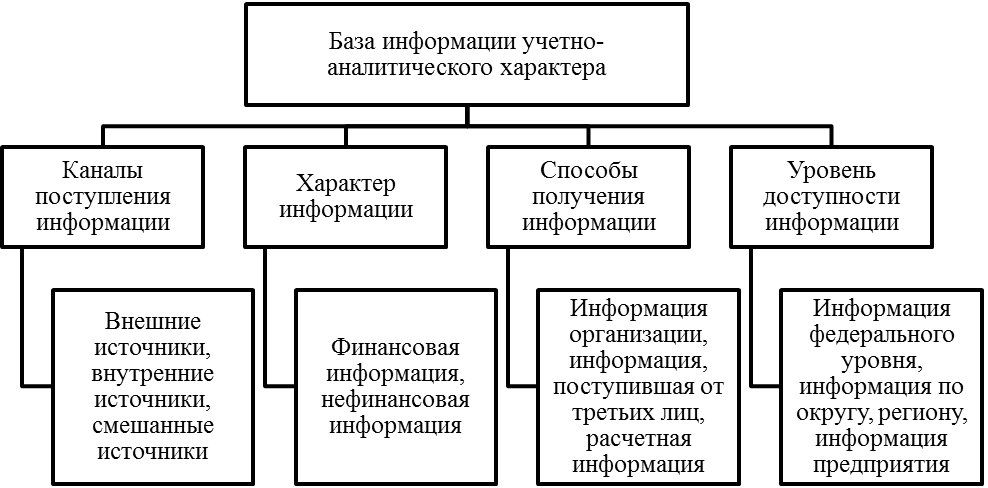

В контексте изменения аналитических подходов, пересмотра бизнес-концепций целесообразно классифицировать информационный учет и аналитическую поддержку процессов управления и определить виды и источники информации (рисунок 1).

Таким образом, путем классификации информации можно структурировать весь процесс выполнения анализа для различных целей финансового управления: управление, учет, анализ, оценка, контроль, планирование, прогнозирование. Информационную поддержку управления финансовой устойчивостью следует рассматривать с комплексной точки зрения, объединяя весь набор источников информации, которые позволяют проводить комплексную оценку.

Высшее руководство называет чрезмерное корпоративное регулирование самой большой угрозой для экономического роста. Однако в настоящее время именно нормативные источники собирают информацию о процессах учета, анализа, оценки, контроля и управления. Их использование позволяет избежать так называемых регуляторных рисков, т.е. рисков несоблюдения законов и нормативных актов в сфере управления [18].

В отечественных организациях наиболее используемыми и основными источниками по предоставлению данных для проведения финансового анализа предприятия являются комплекс нормативных и локальных документов организации, касающихся регулирования и управления производственным процессом организации, управлением трудовыми ресурсами, финансовыми ресурсами т другие виды документов.

Рисунок 1 – Классификация информации учетно-аналитического характера по видам и источникам ее получения

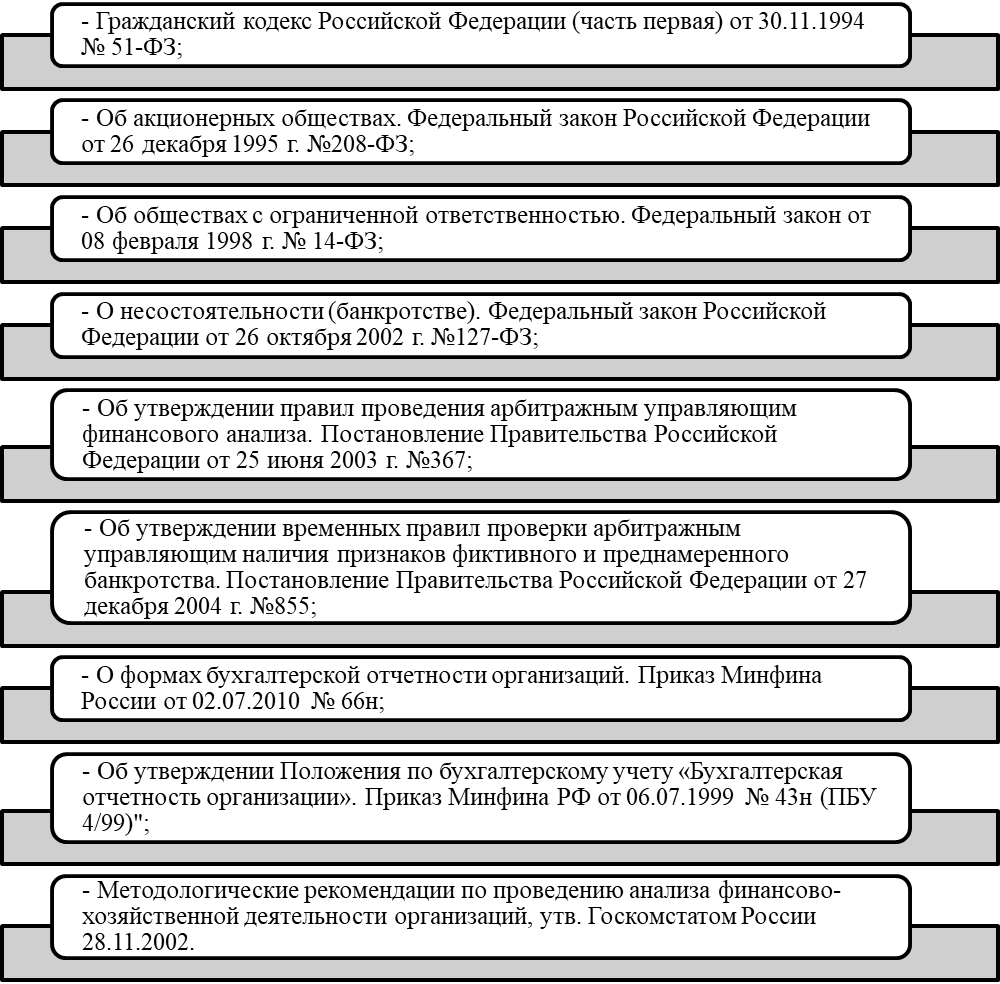

В качестве источников, используемых для получения информации о деятельности предприятия учетно-аналитического характера и свойства для целей эффективного управления предприятием могут быть использованы следующие нормативно-правовые документы (рисунок 2).

Приведенный на рисунке перечень документов включает в себя как учредительные документы, документы по стратегическому планированию - бизнес-планы, документы по управлению трудовыми ресурсами - коллективный договор, положения об оплате труда персонала, локальные документы по регулированию бухгалтерского и налогового учета на предприятии, различные инструкции, письма, а также документы юридического характера, которыми осуществляется закрепление отношения между предприятием и его инвесторами, контрагентами и другими заинтересованными лицами [25].

Рисунок 2 – Нормативные документы

Основными документами являются первичные учетные и аналитические документы, подтверждающие проведение хозяйственных операций. Как правило, регистры аналитического характера и регистры по ведению синтетического учета на предприятии используются в анализе в основном для осуществления оценки организации и постановки бухгалтерского учета на предприятии и анализа расчета эффективности и надежности хозяйственных операций, экономических и финансовых процессов и операций.

В эту же группу документов входят различные отчеты – бухгалтерские квартальные и годовые формы, налоговые декларации и статистические отчеты, отражающие множество показателей – уровень платежеспособности, наличие и размер налоговых обязательств, наличие и размер обязательных платежей, наличие и стоимость имущества предприятия.

Отчетность для проведения анализа включает в себя интегрированные и годовые отчеты компаний.

Финансовые отчеты предоставляют основную информацию о недвижимости, капитале, обязательствах, финансовых коэффициентах и денежных средствах, используемых для анализа финансового положения коммерческого предприятия.

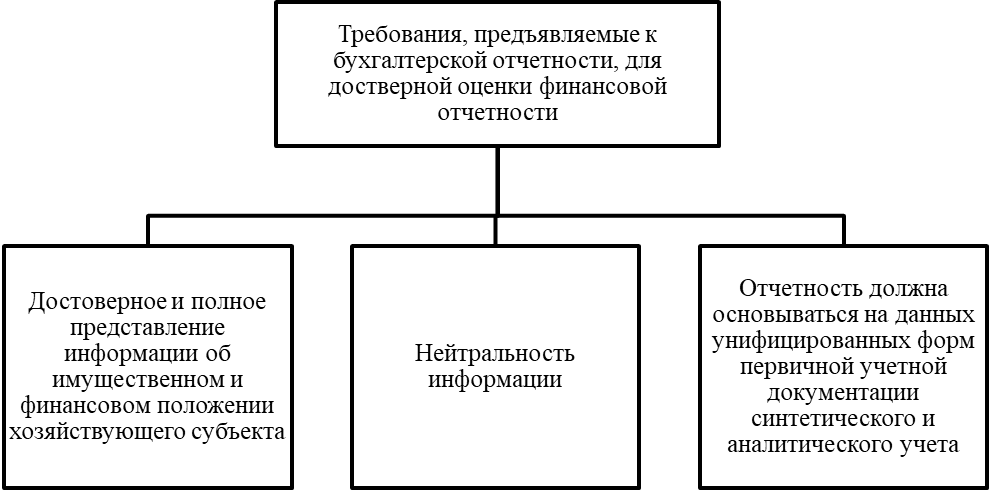

Эффективность анализа финансовой устойчивости и платежеспособности напрямую определяется качеством рассматриваемой информации и методами оценки ее аналитического потенциала, поскольку дальнейший уровень финансовой устойчивости компании во многом зависит от качества и состояния информационной базы, от обоснованных управленческих решений. В этом контексте годовые отчеты должны соответствовать следующим требованиям (рисунок 3).

Все элементы финансовой отчетности тесно связаны и образуют единое целое, поскольку они отражают явления и факты экономической жизни компании с разных сторон. Кроме того, бухгалтерский баланс является наиболее значимой формой для анализа финансовой устойчивости. Это столб, вокруг которого основаны другие формы.

Из всех используемых видов анализируемой информации финансовая бухгалтерская отчетность предприятия является одним из наиболее актуальных и основных источников для проведения анализа и оценки уровня платежеспособности компании. Финансовая отчетность предприятия позволяет при анализе деятельности компании использовать определенную систему показателей для расчетов, необходимых в процессе анализа. Но здесь основополагающим моментом является умение грамотно работать и уметь анализировать информацию финансовой отчетности [11].

Рисунок 3 – Требования к бухгалтерской отчетности для достоверной оценки финансовой устойчивости

Разнообразие условий, определяющих социально-экономическое положение в стране и внешние факторы, влияющие на деятельность компаний характеризуют уровень раскрытия, который ставится перед финансовой отчетности.

Формирование и ведение отчетности в отечественной финансовой системе определяется положениями, содержащимися в ПБУ 4/99 «Бухгалтерская отчетность».

Именно этот нормативный документ устанавливает определенные требования к бухгалтерской отчетности: достоверность, актуальность, сопоставимость и другие принципы ведения отчетности.

Актуальность информации, содержащейся в отчетности, означает заданное наличие определенного смысла в информации отчетности и способность этой информации влиять каким-либо образом на экономические и управленческие решения, принимаемые пользователями на основании данных отчетности и помогать эти пользователям осуществлять анализ текущей деятельности и прогнозировать будущие события.

Достоверность информации, содержащейся в отчетности, означает что в данной информации не содержатся ошибки и искажения. Таким образом, вся информация отчетности должна быть правдивой, полной и реальной.

Сопоставимость информации, содержащейся в отчетности, означает что данная информация сопоставима во временном промежутке. Это делается для проведения анализа отдельных показателей, формирования выводов по анализу, а также для сравнения данных анализа с данными другой компании или сегмента рынка. Таким образом, принцип сопоставимости позволяет отслеживать определенные закономерности, проводить анализ финансового положения компании, а также определять зависимость показателей друг от друга.

В дополнение к этим принципам в соответствии с международными стандартами важны такие особенности, как своевременность, актуальность, прогностическая ценность и обратная связь.

Своевременность – принцип обеспечения доступа к информации, содержащейся в отчетности, во время, выбранное пользователем бухгалтерской отчетности. Принцип важности – принцип, обеспечивающий способность информации, содержащейся в отчетности, оказывать различные виды влияния на процесс принятия управленческих и экономических решений. Прогнозируемая ценность отчетной информации – это принцип, на основании которого происходит процесс прогнозирования финансового положения и рыночной ситуации на заранее определенный период времени [4].

Принцип обратной связи – это свойство отчетной информации осуществлять процесс контроля на деятельностью предприятия, вовремя принимать новые решения или адаптировать старые.

Финансовая отчетность предприятия составляется согласно утвержденным требованиям. Предоставление отчетности осуществляется также согласно установленному порядку.

Одной из основных форм, содержащихся в отчетности предприятия, является бухгалтерский баланс. Именно эта форма занимает по праву важнейшее место в процессе управления предприятием. В бухгалтерском балансе находят отражение оценка и размер имущества предприятия, капитала и принятых обязательств предприятия на дату составления баланса. Информация, содержащаяся в данной форме отчетности, позволяет компаниям-контрагентам оценить финансовое положение, возможность сотрудничества, платежеспособность и финансовую устойчивость предприятия на рынке.

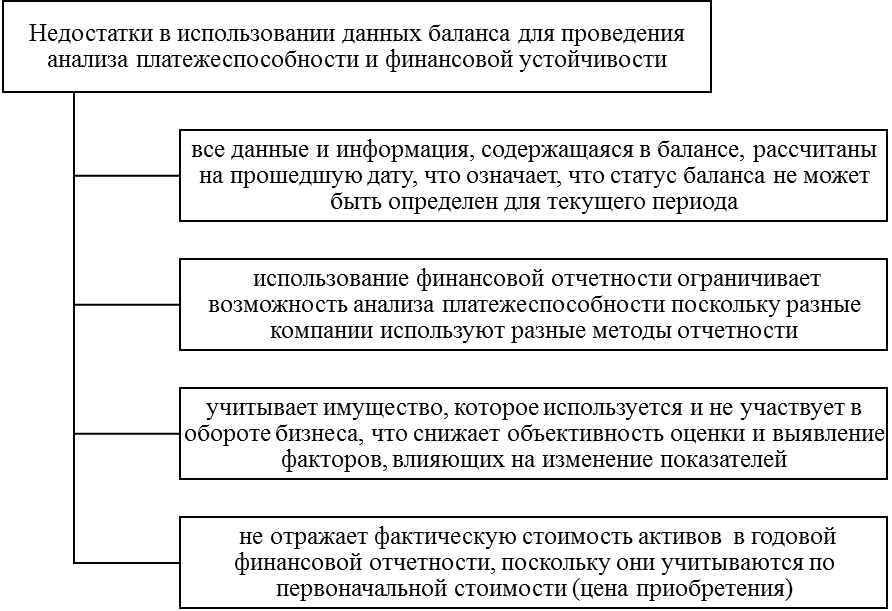

Несмотря на все преимущества, можно выделить и недостатки в использовании данных бухгалтерского баланса для проведения анализа платежеспособности и финансовой устойчивости (рисунок 4).

Рисунок 4 – Недостатки в использовании данных баланса для проведения анализа платежеспособности и финансовой устойчивости

Благодаря широким возможностям проведения анализа с использованием различных форм бухгалтерской отчетности предприятия, достоверно и точно отражающей показатели деятельности данного предприятия, можно получить оценку реального и экономически достоверного уровня результатов и оценку уровня платежеспособности предприятия. На основе данной оценки собственники бизнеса осуществляют принятие различного вида решений.

Для многоуровневого анализа финансового положения организаций используется также статистическая отчетность, мониторинг структур государственного управления и контроля.