2020-08-05

2020-08-05 469

469В современных условиях нормальное функционирование компании, независимо от формы собственности, требует тщательного системно-интегрированного подхода к анализу финансового положения менеджмента и компетентному управлению финансами компании, а также к разработке и реализации финансовой стратегии.

Финансовое состояние является одной из основных характеристик финансово-экономической деятельности предприятия. Оно определяет его надежность и потенциал в деловом сотрудничестве, позволяющий оценить степень гарантирования экономических интересов самого предприятия и многочисленных партнеров по финансам и коммерческим отношениям. От уровня финансового состояния во многом зависит возможность хозяйствующего субъекта расширять свою деятельность, налаживать эффективные связи с контрагентами.

Фактически финансовая ситуация отражает общую экономическую активность компании. Оценка финансового состояния организации, по сути, состоит из расчета набора конкретных показателей, выполнения аналитических процедур, чтобы получить представление о структуре и принадлежности экономического субъекта, эффективности его использования и обеспечения своевременного выполнения обязательств. На основе результатов проводимых исследований принимаются различные управленческие решения. Их правильность, таким образом, в значительной мере зависит от качества аналитической работы.

Анализ финансового положения предприятия проводится по данным бухгалтерской отчетности. Каждый субъект анализа изучает информацию, исходя из своих интересов, исследуя те или иные аспекты финансового положения предприятия.

Как правило, анализ финансового положения проводится по таким направлениям, как:

- анализ имущественного положения организации;

- анализ ликвидности и платежеспособности субъекта;

- анализ финансовой устойчивости;

- анализ эффективности использования хозяйственных средств и финансовых ресурсов предприятия (рентабельности);

- анализ деловой активности.

Анализ финансового состояния предприятия проводится с использованием различных методов, где главную роль играют относительные показатели и, прежде всего, финансовые коэффициенты. Именно на их основе построены большинство методик оценки финансового положения организации. По результатам анализа производится регулирование баланса, разрабатываются направления улучшения деятельности хозяйствующего субъекта.

В экономической литературе предлагается большое разнообразие методик проведения оценки финансового состояния. Одни - достаточно своеобразны и интересны, другие просто повторяют друг друга с незначительными изменениями

Основным показателем, характеризующим финансовое положение предприятия, является уровень его финансовой устойчивости. Финансово устойчивое состояние бизнес-единицы позволяет ей осуществлять покрытие денежных средств, вложенных в приобретение активов предприятием, размером собственного капитала. Финансовая устойчивость и ее уровень в компании может быть как стабильной, так и кризисной. Способность компании осуществлять своевременные выплаты по обязательствам, финансировать свою текущую деятельность в непрерывном режиме, выдерживать негативные тенденции на рынке и непредвиденные обстоятельства, осуществлять мероприятия по поддержке уровня платежеспособность в данных неблагоприятных обстоятельствах – все это показывает, что компания финансово устойчива и стабильность ее деятельности не вызывает сомнений [24].

Чтобы достичь необходимого уровня финансовой стабильности и устойчивости, компания должна эффективно управлять и иметь гибкую структуру имущества и капитала, принадлежащих предприятию, а также уметь организовывать движения ресурсов таким образом, чтобы уровень доходов превышал уровень расходов. Все это способствует поддержанию платежеспособности предприятия и создает необходимые условия для самовоспроизводства.

Финансовое положение и состояние компании, уровень ее стабильности и финансовой устойчивости зависят в первую очередь от результатов деятельности этой организации - производственной, финансовой и торговой деятельности. Если организация производственных и финансовых проектов компании построена эффективным образом, все проекты успешно завершаются, то улучшается и финансовое положение данной компании. Напротив, если на предприятии не выполняется план по производству продукции и ее продаже продукции – это в первую очередь приведет к возникновению затрат на хранение продукции или запасов, увеличению издержек на производство продукции, снижению уровня доходов и уровня прибыли. Тем самым финансовое состояние и уровень платежеспособность компании снизится.

Анализ и оценка финансового положения предприятия рассматривается в настоящее время как один из наиболее важнейших компонентов процессов финансового менеджмента на предприятии. Почти все пользователи отчетности используют методы оценки финансового положения для принятия управленческих и иных решений [20].

Владельцы бизнеса осуществляют анализ показателей финансовой отчетности для поиска резервов увеличения доходов предприятия и обеспечения необходимого уровня стабильности и финансовой устойчивости компании. Инвесторы и кредиторы предприятия проводят анализ отчетности для поиска резервов снижения рисков. Качество принятых управленческих и других решений во многом определяются и зависит от качества их аналитического обоснования.

Субъекты проведения финансового анализа на предприятии – это пользователи отчетной информации, имеющие какой-либо уровень заинтересованности в деятельности компании.

Первая группа данных пользователей включает в себя владельцев компании, поставщиков, покупателей (потребителей), налоговых органов, корпоративного персонала и должностных лиц.

Вторая группа включает в себя тех субъектов, которые, хотя они и не заинтересованы непосредственно в деятельности компании, должны защищать интересы первой группы пользователей в соответствии с соглашением. Это бухгалтерские фирмы, юристы, биржи, консалтинг и пр.

Содержание анализа финансово-хозяйственной деятельности компании представляет собой комплексное и разнообразное исследование экономической информации о том, как работает субъект анализа, для принятия оптимальных управленческих решений для обеспечения реализации производственных программ и проектов компании, степени их реализации, для оценки и выявления слабых сторон и внутренних резервов.

Анализ финансового положения предприятия должен представлять комплексную систему, характеризующую то, как влияют на деятельность предприятия, на качество и количество произведенной продукции, внутренние и внешние, производственные и рыночные факторы. В процессе анализа осуществляется поиск направление и перспектив для развития деятельности анализируемой компании в краткосрочном и долгосрочном периоде.

В зависимости от групп пользователей и видов учета финансовый анализ делится на внутренний и внешний анализ.[комп]

Таблица 1 – Финансовый анализ: виды, исполнители и пользователи

| Виды анализа | Исполнители и пользователи |

| Внутренний финансовый анализ | ориентирован на внутреннюю отчётность и данные бухгалтерского, управленческого, налогового, статистического, оперативного учёта; проводится внутренними пользователями учёта и отчётности (службами предприятия) и является закрытым; результаты анализа используются управленческим персоналом для планирования и координирования, контроля и прогнозирования финансового состояния и результатов деятельности предприятия. Цель – детальное изучение производства, использования экономических и финансовых ресурсов, диагностика финансового состояния и результатов деятельности на более широкой информационной базе. |

| Внешний финансовый анализ | ориентирован на публичную отчётность по данным стандартного учёта и финансовой отчётности, применении типовых методик; проводится внутренними и внешними пользователями отчётности (инвесторами, поставщиками, кредиторами, партнёрами по бизнесу). Цель – оценить финансовое состояние и финансовые результаты, рейтинг жизнедеятельности для установления возможности обеспечения максимума прибыли и исключения риска потерь. |

В этом случае возникает интерес, как к текущей финансовой ситуации компании, так и к рассчитанному прогнозу на ближайший или отдаленный промежуток времени, т.е. ожидаемое и прогнозируемое финансовое положение предприятия.

Основной задачей проведения финансового анализа деятельности предприятия является получение и расчет небольшого количества ключевых характеристик (наиболее значимых в деятельности компании), которые обеспечивают полную, непредвзятую и четкую картину по оценке уровня финансового положения исследуемой компании.

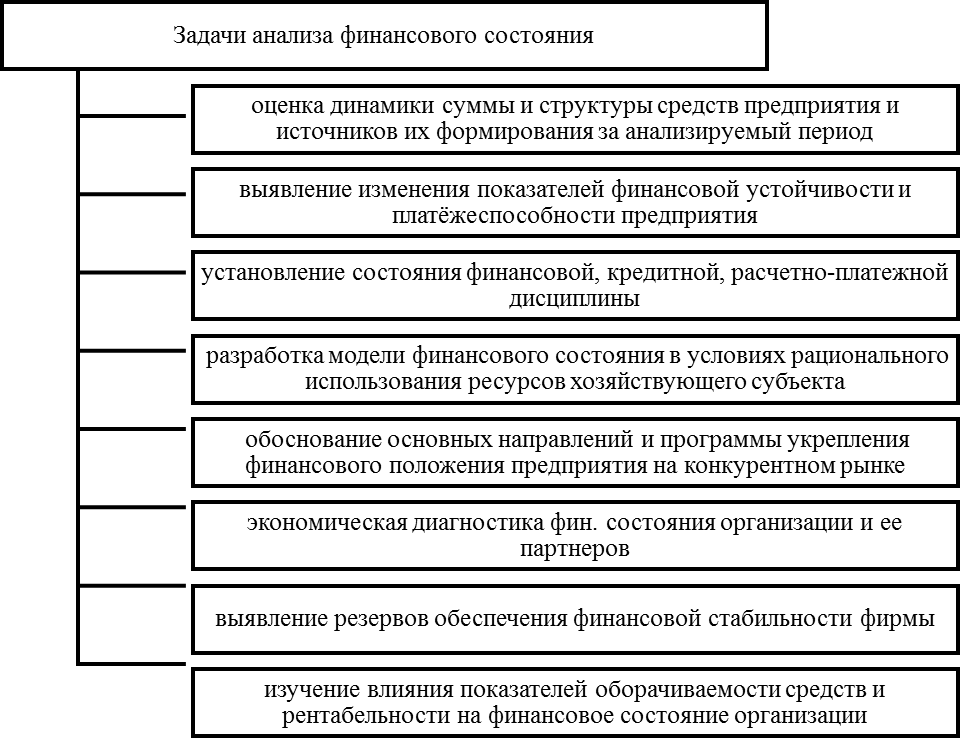

Четко определяют уровень ее доходов и расходов; производят анализ изменений, происходящих в структуре активов и пассивов предприятия, анализ проведения расчетов с различными кредиторами и дебиторами (рисунок 7).

Рисунок 7 – Задачи анализа финансового состояния

Для наиболее эффективного решения в данной ситуации необходимо осуществить следующее: оценить уровень эффективности деятельности предприятия за прошедшие временные периоды; разработать и внедрить систему процедур по проведению оперативного контроля на предприятии за осуществлением производственных работ; сформировать комплекс мер по организации предупреждения и предотвращения каких-либо негативных тенденций и явлений, влияющих на деятельность предприятия и его финансовые результаты; осуществить поиск необходимых резервов для проведения мероприятий по повышению уровня производительности рабочего труда; сформировать и спрогнозировать обоснованные планы и стратегию деятельности предприятия. [2]

В практике проведения финансового анализа предприятий разработаны и используются основные методы анализа и чтения финансовой отчетности (Приложение А).

В ходе исследования были определены наиболее важные теоретические положения, относящиеся к категории «финансовое положение», которые позволяют полностью оценить важность мер по анализу и оценке финансового положения компании в неопределенных обстоятельствах. Наконец, результаты анализа позволяют выявить слабые стороны в организации, которые требуют разработки дальнейших мер по их устранению.

На основании результатов анализа компания может сделать выводы о своей реальной экономической ситуации, оценив степень влияния отдельных факторов или показателей (в зависимости от рассчитанных показателей) на финансовое положение.

Поэтому выводом для анализа финансового состояния в большинстве случаев будет являться определение текущего состояния, а также выявление дальнейшего прогноза при условии проведения необходимых мероприятий.