2020-08-05

2020-08-05 362

362Основная цель анализа финансового положения предприятия состоит в том, чтобы получить ключевые параметры в количественном выражении, которые дают наиболее точную и определенную реальную картину деятельности предприятия, уровня платежеспособности, показателей, характеризующих финансовую устойчивость, размер и количество полученных доходов, прибыли, расходов и убытков, различных изменений в структуре имущества предприятия. На основании этих данных формируется взаимосвязь между различными показателями и определяется стратегическое направление деятельности предприятия на дальнейший период.

Оценка финансового положения предприятия осуществляется по типичным правилам и имеет некоторые сходства в различных методах проводимого анализа:

- использование системы аналитических показателей, которые в полной мере характеризуют финансово-хозяйственную деятельность организации;

- изучение причин изменения этих показателей;

- выявление и измерение причинно-следственных связей между ними.

Процесс анализа и оценки финансового положения компании является очень сложным процессом, состоящим из нескольких этапов. На этих этапах проводится анализ различных ресурсов компании, как они формируются, распределяются, как они взаимодействуют друг с другом. Существующие и применяемые методы анализа финансового положения компании включают в себя расчет системы показателей для финансовых характеристик и методы оценки этих показателей с учетом отрасли, в которой работает компания, а также ее текущего состояния и статуса развития.

Для анализа и оценки финансового положения компании аналитики обычно могут использовать несколько из следующих методов:

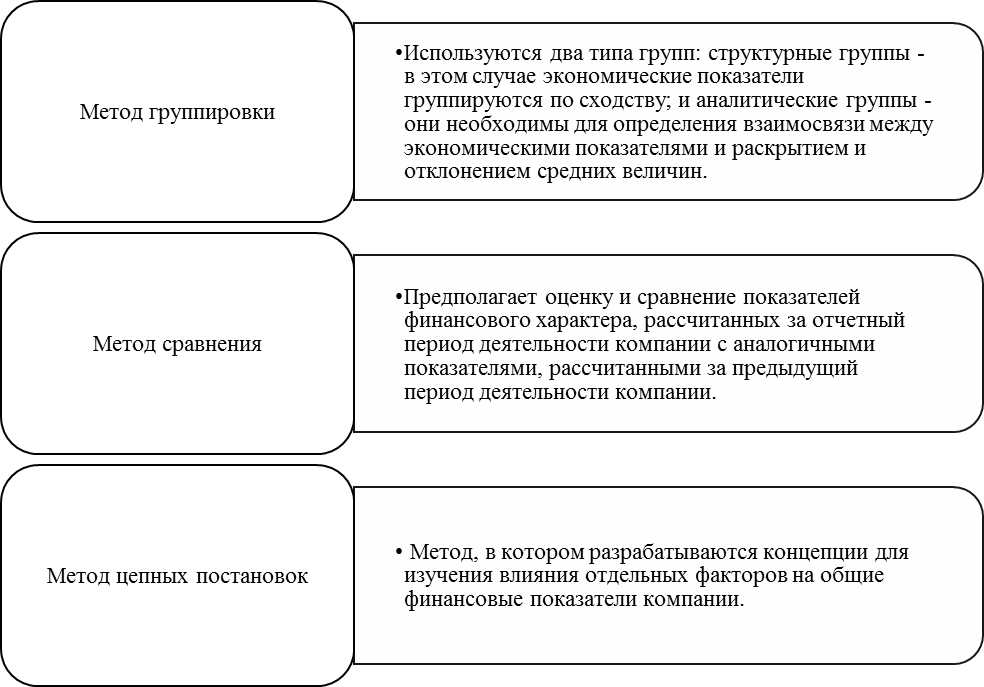

- метод группировки;

- метод сравнения;

- метод цепной поставки как метод исключения и т. д.(рисунок 5).

Рисунок 5 – Методы анализа и оценки финансового состояния

Метод анализа и оценки финансового положения компании предназначен для обеспечения управления финансовым положением компании и оценки финансовой устойчивости ее деловых партнеров в рыночной экономике [14].

В литературе по экономическому анализу существует и другая классификация, в которой группируются методы проведения анализа. Рассмотрим данные методы более подробно, особенно методы, оценивающие финансовое положение предприятия.

Первым методом проведения анализа финансового положения и состояния предприятия является метод горизонтального анализа. Данный метод основан на процедуре сравнения заранее определенных и рассчитанных показателей, характеризующих финансовое положение предприятия за разные промежутки времени. Основной целью проведения анализа финансового положения и состояния предприятия является выявление тенденций, наиболее полно и широко раскрывающих уровень развития данного предприятия на рынке и анализ происходящих в деятельности предприятия изменений, а также изменений финансового положения. Для проведения по методу горизонтального анализа рассчитанные показатели по каждой строке бухгалтерской отчетности выражаются в процентном изменении и сравниваются с показателями предыдущего периода. Метод горизонтального анализа позволяет аналитику определить и рассчитать уровень абсолютных и относительных изменений в различных статьях финансовой отчетности и сравнить их с показателями, рассчитанными за предыдущий период. Метод горизонтального анализа предполагает расчет следующих показателей по строкам отчетности:

- показатель абсолютного отклонения – расчет данного показателя представляет собой разницу между различными периодами;

- показатель темпа роста – это процентное отношение показателей за разный период;

- показатель темпа прироста - представляет собой разницу между темпом роста и 100%.

Второй метод проведения анализа финансового положения предприятия - это метод вертикального (структурного) анализа, в котором могут быть рассчитаны показатели структуры по разделам баланса и с дальнейшим выявлением того, как влияет удельный вес каждой статьи на результат баланса или другой формы отчетности. Этот метод осуществляет исследование структуры формы отчетности предприятия путем определения и расчета доли каждой из отдельных статей формы отчетности либо раздела формы отчетности на итоговую величину. Важным моментом в проведении данной формы анализа является динамическое раскрытие и представление структуры рассчитанных показателей форм отчетности. Данная информация позволяет осуществлять сценарий прогнозирования и отслеживания каких-либо негативных структурных изменений в составе формы отчетности. Метод вертикального анализа в деятельности компании необходим для расчета и определения доли отдельных элементов формы отчетности в совокупном итоговом показателе данной отчетности. За основу расчета берется чаще всего итоговый показатель изучаемой формы отчетности. Для проведения полного анализа по вертикальному методу определяется уровень отклонения удельных весов каждой статьи отчетности за различные промежутки времени.

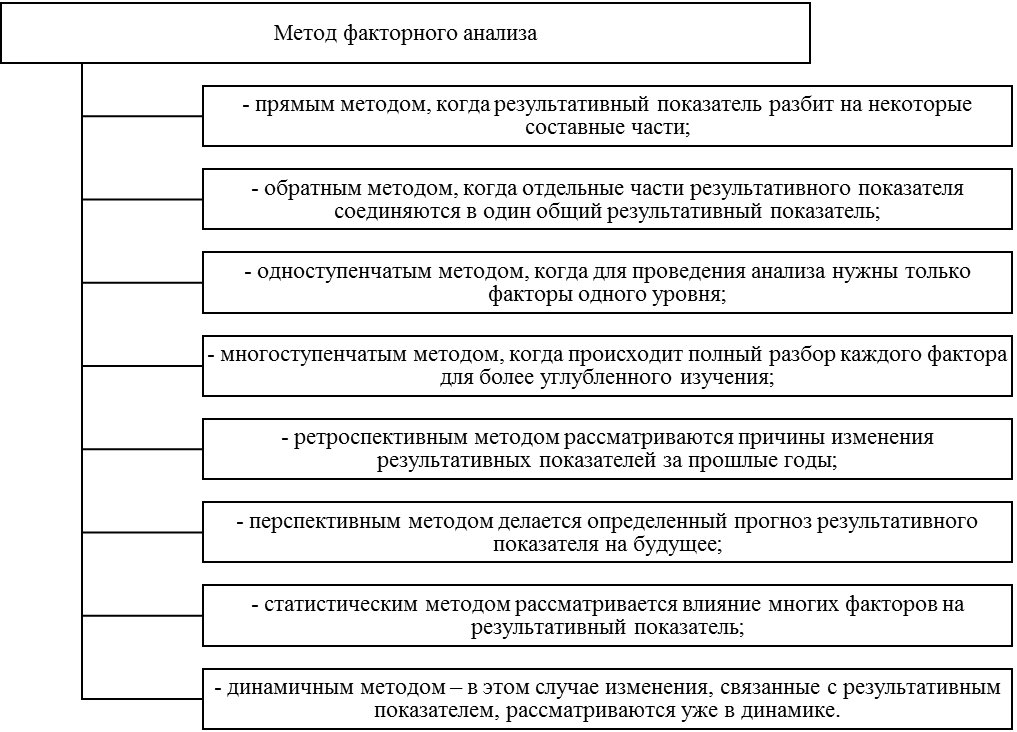

Метод факторного анализа отчетности является третьим и весьма важным методом анализа. Данный метод предназначен для осуществления измерения и изучения того, как влияют отдельные определенные факторы на результаты и эффективность компании.

Показатели данного метода могут быть рассчитаны на основе следующих данных (рисунок 6).

Метод факторного анализа определяет, как влияют отдельные факторы деятельности компании на ее эффективный итоговый показатель. Метод используется с помощью инструментов детерминированного или стохастического анализа.

Четвертый метод оценки финансового положения - метод расчета финансовых показателей. Этот метод расчета представляет собой определенную интерпретацию и расчет необходимых показателей, характеризующих финансовую деятельность компании. Также в процессе данного анализа рассчитывается взаимосвязь между полученными показателями.

Рисунок 6 – Методы факторного анализа

Используя метод финансовых показателей, изучаются и описываются найденные взаимосвязи между значением различных статей, содержащихся в финансовой отчетности предприятия.

Преимущества метода расчета финансовых показателей для анализа финансового положения заключаются в следующем - простота расчетов показателей, наличие информации для расчета, корреляция показателей на основании последствий инфляции, что, несомненно, имеет большой уровень значение для проведения анализа финансового положения в долгосрочной перспективе. Суть метода расчета финансовых показателей состоит, с одной стороны, в расчете соответствующего показателя на основании данных бухгалтерской отчетности предприятия, а с другой стороны - в сравнении этого рассчитанного показателя с нормативом - определенной базой, установленной в отечественной практике.

Сравнительный метод анализа также является одним их основных методов проведения оценки и анализа финансового положения предприятия. Этот метод заключается в осуществлении сравнения показателей отчетности и рассчитанных коэффициентов по данной отчетности за несколько периодов.

Основной целью проведения сравнительного метода анализа является поиск путей улучшения положения предприятия на рынке на основе данных анализа за прошлые (более ранние) промежутки времени.

Трендовый метод анализа заключается в расчете и определении рыночных показателей – трендов, для чего строятся различные графики, определяющие ценовые индикаторы. Трендовый анализ очень актуален для оценки финансового положения предприятия так как только знание рыночной ситуации и понимание поведения предприятий на рынке является одним из элементов, гарантирующих успех и эффективность деятельности компании. Метод анализа тренда - это сравнение каждой отдельной позиции финансовой отчетности с несколькими предыдущими периодами и определение тренда, то есть наиболее важного тренда в разработке показателей.Как видим, в настоящее время существуют множество форм и методов анализа, каждое предприятие может выбирать для себя наиболее удобный метод. Но метол расчета финансовых коэффициентов сейчас является одним из наиболее широко распространенных в нашей стране, так как позволяет учитывать множество факторов.

Таким образом, финансовое положение компании оценивается с использованием различных методов, использование которых в совокупности позволяет детально представить финансовое положение компании, ее ликвидность и финансовую устойчивость, а также ее полноту, в том числе на основе сравнения со средними по отрасли показателями и показателями.