2020-08-05

2020-08-05 222

222

В соответствии с основными результатами деятельности предприятия, а также в целях повышения эффективности управления прибылью ООО «ВЕЗА», считаю необходимым:

– осуществлять совершенствование конструкций выпускаемого оборудования за счет применения новых материалов, совершенствования технологий, углубления внутренней кооперации;

– разрабатывать мероприятия по повышению эффективности деятельности производственных подразделений и подразделений по продажам за счет углубления внутреннего хозрасчета;

– продвигать оборудования за счет замещения импортного оборудования аналогами производства ООО «ВЕЗА».

Важнейшим механизмом в условиях нестабильной экономической ситуации в России, спровоцировавшей замедление развития во многих сферах экономики, многочисленные сбои в хозяйственных цепочках, банкротство многих предприятий и финансовых структур, является внедрение оптимальной модели управления дебиторской и кредиторской задолженностью, как основного элемента комплексной системы управления финансовыми результатами. В таких условиях важной процедурой в системе управления дебиторской и кредиторской задолженностью, обеспечивающей реализацию мер по предотвращению появления высокорискованных активов и пассивов, является комплексный анализ и ранжирование дебиторов и кредиторов предприятия. Предлагаемый алгоритм повышения эффективности управления дебиторской задолженностью и кредитной политики ООО «ВЕЗА» представлен на рисунке 3.1.

Рисунок 3.1– Мероприятия по совершенствованию управления дебиторской и кредиторской задолженности ООО «ВЕЗА»

Необходим условием усиления контроля за состоянием расчетов с покупателями необходимо строго распределить ответственность за управление дебиторской и кредиторской задолженностью между коммерческой, производственной и финансовыми службами предприятия.

Положение о дебиторской задолженности реализуется на практике через соответствующий механизм, в состав которого входят следующие элементы:

– анализ финансового состояния предполагаемых дебиторов;

– механизм формирования рейтинга кредитоспособности потенциальных дебиторов;

– порядок расчета срока и величина товарного кредита, предоставляемого той или иной категории покупателей;

– система документооборота, применяемая компанией при отгрузке продукции на условиях отсрочки платежа;

– взаимосвязь показателей величины и качества дебиторской задолженности с системой мотивации персонала, непосредственно участвующего в процессе продаж товаров;

– анализ дебиторской задолженности и порядок работы с покупателями в случае, если имеет место просрочка платежа, механизмы начисления пеней и штрафных санкций;

– порядок взыскания дебиторской задолженности.

Работу с должниками организации можно разделить на четыре этапа:

1-ый этап: Предварительные работы по систематизации информации о дебиторской задолженности;

2-ой этап: Мероприятия по работе с текущей дебиторской задолженностью;

3-ий этап: Мероприятия по работе с просроченной дебиторской задолженностью;

4-ый этап: Мероприятия по работе с просроченной дебиторской задолженностью. Взыскание через суд / сторонние организации.

Предлагаемый к внедрению регламент управления текущей задолженностью организации приведен на рисунке 3.2.

Введение единого регламента по управлению дебиторской задолженностью позволит оценить и сравнить эффект от вложения средств в дебиторскую задолженность и оценить риск невозврата.

Рисунок 3.2 – Регламент управления дебиторской задолженностью

Одним из основных мероприятий по совершенствованию управления дебиторской задолженностью в рамках единого регламента является дифференциация условий предоставления отсрочки платежа.

Алгоритм дифференциации условий предоставления отсрочки платежа представлен на рисунок 3.3.

|

Рисунок 3.3 – Алгоритм дифференциации условий предоставления отсрочки платежа

В качестве наиболее важных характеристик кредитоспособности покупателя выделяют платежную дисциплину (своевременность оплаты) и выручку от продаж в предшествующие периоды.

В таблице 3.2 приведены критерии сегментации задолженности заемщика по уровням кредитоспособности.

Таблица 3.2 – Значения кредитных рейтингов

| Критерий | Уровень кредитоспособности | |||

| Зеленый | Синий | Желтый | Красный | |

| Выручка от продаж за месяц, руб. | Более 500000 | 300000- 500000 | 100000 -300000 | Менее 100000 |

| Время сотрудничества с компанией | Более 5 лет | Более года | От полугода до года | Менее полугода |

| Просрочка оплаты, дн | 0 | Меньше 7 | Меньше 30 | Меньше 60 |

Соответственно к каждому уроню платежеспособности покупателей будет приниматься свои методы мотивации:

Зеленый уровень (полный доступ) – предоставление 5%-скидки и предоставление отсрочки платежа до 20 дней.

Синий уровень (базовый) – предоставление 3%-скидки и предоставление отсрочки платежа до 14 дней.

Желтый уровень (контроль) – скидки нет, предоставление отсрочки платежа до 10 дней при условии погашения основной суммы задолженности.

Красный уровень (опасность) – скидки нет, обязательное описание в договорах системы штрафов и пеней и их строгое исполнение.

Предлагаемое ранжирование удобно в повседневной деятельности для принятия оперативных решений.

Применение скидки выгодно как кредитору, так и дебитору. Первый –предприятие, уменьшает дебиторскую задолженность, превращая ее в денежные средства, второй (дебитор) уменьшает риск штрафных санкций за просроченную задолженность и экономит денежные средства за счет дополнительной скидки.

Сумма штрафов также признаются прочими доходами организации и отражаются по кредиту счета 91, субсчет 91-1, и дебету счета 76 «Расчеты с разными дебиторами и кредиторами».

Основным мероприятием по совершенствованию управления кредиторской задолженностью является ранжирование контрагентов в реестре платежей. Создание уровней контрагентов позволит существенно сэкономить средства предприятия за счет более долгого использования кредиторской задолженности официальных дистибьютеров и свовременного погашения кредиторской задолженности, просрочка по которой приведет к штрафным санкциям.

Проектная структура ранжирования представлена в таблице 3.3. При этом дополнительные средства которые появляются у предприятия при реализации предложений по снижению дебиторской задолженности предоставлением скидок и установлением штрафов необходимо использовать для погашения снижению срочной кредиторской задолженности.

Таблица 3.3 – Структура ранжирования кредиторской задолженности

| Уровень | Кредитор | Максимально допустимое время просрочки |

| Красный | Банк | Недопустима просрочка даже на 1 день |

| Желтый | Персонал предприятия, налоговая служба государственные внебюджетные фонды | 3 дня в том случае, если неуплаченную сумму задекларировали |

| Синий | Основные поставщики | 5 дней |

| Голубой | Лицензируемые поставщики | 10 дней |

| Зеленый | Официальные дистибьютеры и партнеры | Долговременная рассрочка платежа |

Таким образом, предложенная система управления дебиторской и кредиторской задолженности будет способствовать оптимизации бизнес процессов учета и контроля дебиторской и кредиторской задолженности путем отслеживания сроков платежей по каждому выставленному счету, тенденций изменений рынка, правильном составлении договоров, четком прописывании условий оплаты, ответственности сторон, разработки и формальном закреплении перечня показателей для управленческого анализа дебиторской и кредиторской задолженности и методики их расчета, а также регулярном проведении такого анализа.

Следует отметить, что изменить экономический предложенного мероприятия, сложно, поскольку экономический эффект от внедрения новой системы управления «дебиторкой» и «кредиторкой» может быть косвенным, так как данных механизм не является прямым источником считается вспомогательным средством в получении прибыли. При этом, очень важным становиться научиться правильно управлять данным аспектом хозяйственной деятельности. В этих целях, рекомендуется провести обучение основам управления дебиторской и кредиторской задолженности, для практического применения полученных знаний в деятельности ООО «ВЕЗА».

Для повышения квалификации кадров предприятия в этом направлении предлагается усовершенствовать систему подготовки и переподготовки. Основными формами являются обучающие семинары и курсы. Обучающие или развивающие мероприятия можно организовать «своими силами» или обратиться к внешним консультантам.

Одним из предложенных мероприятий для ООО «ВЕЗА» в этом направлении является прохождение тремя руководителями разных отделов, которые так или иначе связаны с учетом, анализом и контролем дебиторской и кредиторской задолженности организации (главным бухгалтером, коммерческим директором и заместителем генерального директора по продажам) семинара «Дебиторская и кредиторская задолженность: учет, контроль, оценка». Семинар позволит, приобрести навыки финансового анализа дебиторской задолженности в контексте комплексного финансового анализа компании; научиться выявлять финансовые факторы, оказывающие наибольшее влияние на стоимость дебиторской задолженности компании; приобрести навыки планирования дебиторской и кредиторской задолженности в долго-; средне- и краткосрочной перспективе; получить знания о методах финансового управления стоимостью дебиторской задолженности. Знания, полученные на семинаре, будут передаваться менеджерам нижнего звена (методом консалтинга и тренинга, называемым коучинг), и внедряться в их повседневную работу. Семинар будет проводиться в офисе компании в заранее запланированные два дня, стоимость на группу из трех человек составляет 18 000 рублей, т. е. 6 000 на человека. Эффект от предложенного мероприятия, будет определен в п. 3.3 данного исследования.

Кроме того, на текущий момент, учитывая то, что предприятие на протяжении всего анализируемого периода осуществляла эффективную деятельность, целесообразно расширять границы реализации своей продукции и задуматься над выходом компании на зарубежные рынки.

На данный момент тенденция в освоении иностранных рынков сохраняется для компаний, стремящихся занять лидирующие позиции в своей отрасли. Для этого существует целый ряд причин. Прежде всего, это привлечение новых клиентов. Долгосрочный рост компании основан на получении доходов и прибыли, что невозможно при насыщении локального рынка. В развивающихся странах рынок, как правило, открыт для новых идей и возможностей, что дает компаниям право на маневры. Поиск новых рынков сбыта ведет также и к сокращению издержек и повышению конкурентоспособности за счет развития новых способов производства и логистики. Масштабное развитие бизнеса также приводит к увеличению потребности в числе и квалификации сотрудников. Тем самым повышается узнаваемость компании на локальном рынке, увеличивается ее привлекательность в глазах потенциальных клиентов, работников и партнеров по бизнесу и усиливается ее положение в отрасли. Конкуренция в таком момент дает только дополнительный стимул к рождению уникальной и инновационной продукции, что дает дополнительные преимущества за счет ключевой компетенции. Такие компании очень привлекательны для инвесторов. С одной стороны, увеличение рисков, связанных с нестабильностью экономической ситуации в развивающейся стране и возможностью потерь или выигрыша вследствие локального кризиса, рождает опасения, но с другой стороны практически однозначная гарантия получения прибыли создает благоприятный фон для привлечения стороннего капитала для все большего развития бизнеса.

С усилением самостоятельности компании и уровня конкуренции усиливается юридическая и экономическая ответственность. В таких условиях фирма не может ограничиваться только текущим планированием и оперативным управлением своей деятельностью. Назревает необходимость стратегического мышления, которое должно превратиться в четкую программу действий, уточняющую цели и средства выбранного пути развития. В такой момент ключевым фактором долгосрочного успеха является создание четкой и продуманной маркетинговой стратегии выхода на новый рынок. Поэтому, выход на международные рынки означает планирование будущей деятельности компании за пределами страны.

Перед выходом на новый зарубежный рынок компания должна сформулировать и проанализировать ответы на три главных вопроса: на какой рынок возможно и целесообразно выходить со своими продуктами, каким образом будет осуществляться выход и какие именно продукты они будут предоставлять на новый рынок.

Компания, выходя на зарубежные рынки, должна проработать управление распределением своей продукции. Для этого компании необходимо владеть полной достоверной информацией о работе каналов распределения товаров.

Предприятие так же должно осуществить свой выбор внешних рынков, учитывая их потенциал, возможные риски, прогнозируемый объем продаж и получаемой прибыли, совокупный объем предполагаемых издержек и т.д. Предпочтение отдается тем странам, с которыми имеются нейтральные или положительные деловые отношения, подкрепленные договорно-правовой основой. При выборе страны следует учесть и правовые нормы, и правила, действующие в стране и имеющие отношение к сотрудничеству. Правильный выбор страны во многом определит эффективность работы компании на внешнем рынке.

Если рассматривать возможность выйти ООО «ВЕЗА» на внешние рынки в условиях той ситуации, которая сегодня складывается в мире, то возникают определенные проблемы, которые связаны с политическими и экономическими санкциями, которые были введены по отношению к России и определенным российским организациям. Это явление носит негативный характер и не позволяет довольно быстро развивать экономические связи между странами. Исходя из этого, процесс выхода любого предприятии, в том числе ООО «ВЕЗА» на зарубежные рынки будет сопровождается множеством рисков, связанных с жесткой международной конкуренцией.

Основными рисками в процессе выхода компании на иностранный рынок можно выделить:

1. Риск потери контроля над инновациями, ноу-хау, авторским правом, что является главным конкурентным преимуществом компании.

2. Риск неравнозначного исполнения оперативной стратегии по сравнению с головной компанией. Данный риск связан с поддержанием стратегии перелива прибыли, полученной в одной стране, на другой рынок с целью для поддержания нужного уровня конкурентоспособности.

3. Риск потери контроля над основными функциями (производство, маркетинг и т.д.).

Поэтому, учитывая изложенные обстоятельства требуется проведения тщательных маркетинговых исследований. Учитывая неблагоприятную обстановку в политической сфере данный процесс усложняется и нуждается в более внимательном подходе к изучению внешней среды, выбору рынка сбыта и, в соответствии с этим, к разработке стратегии выхода на конкретный зарубежный рынок, учитывая все его особенности. Поэтому, в рамках данного исследования, предпринята попытка разработки стратегии выхода на зарубежные рынки с целью расширения деятельности компании и получения дополнительной величины прибыли в результате своей деятельности зарубежом.

В общем виде, процесс выхода на международные рынки состоит из нескольких важных этапов, которые при правильном их определении и реализации, приведут компанию к достижению поставленной цели. Методы проникновения на неосвоенный рынок будут зависеть от множества различных факторов как внешней, так внутренней среды. Для успешного выхода на новый рынок компании следует совершить ряд изменений внутри компании и в политике ведения внешних дел.

Вследствие изложенного, были проведены первые этапы формирования маркетинговой стратегии: выявлены мотивы и барьеры выхода на зарубежный рынок, проведен анализ потенциала компании, выбраны интересующие предприятие географические рынки сбыта (Республика Беларусь, Республика Казахстан, Киргизия, Украина).

Мотивы и барьеры выхода ООО «ВЕЗА» на зарубежный рынок представлены в таблице 3.4.

Таблица 3.4 – Мотивы и барьеры выхода ООО «ВЕЗА» на зарубежный рынок

| Факторы принятия решения о выходе компании на зарубежный рынок (внутрифирменные факторы) | |

| Мотивы | Барьеры |

| Желание повысить стратегическую и финансовую устойчивость за счет соз-дания обширной сетевой структуры. | Ограниченные финансовые возможности. (Требуются масштабные маркетинговые исследования предполагаемых к освоению внешних рынков, продвижение продукции на зарубежном рынке, затраты на повы-шение квалификации персонала либо дополнительное привлечение персонала). |

| Субъективное желание руководства фир-мы реализовать собственные знания, навыки и желание распространить свой бизнес за рамки внутреннего рынка. | Ограниченные организационные и трудовые ресурсы. |

| Престижность ведения международного бизнеса. | |

| Наличие свободных средств для инвестирования. | |

Поскольку, важной целью компании на ближайшие три года является повышение стратегической и финансовой устойчивости за счет создания обширной сетевой структуры, то руководством компании ООО «ВЕЗА» уже были предприняты попытки формулирования основных ориентиров в данном направлении. В частности, при определении метода оценки зарубежных рынков, руководитель компании сформировал состав зарубежных рынков для рассмотрения на основе собственных желаний и предпочтений, базовым подходом к оценке зарубежных рынков является субъективный подход, который будет дополнен дискретным методом. Так, совместно с идеями руководства ООО «ВЕЗА» базовые данные по основным показателям уже были выполнены заместителем генерального директора по производству и заместителем генерального директора по продажам, которые осуществляют планирование и прогнозирование деятельности компании по вверенным им в управления направлениям деятельности. В рамках первых шагов выхода на зарубежные рынки были рассмотрен вариант расширения сферы деятельности на территории Республики Беларусь, Республики Казахстан, Киргизии и Украины. Стоит отметить, что количественные и качественные показатели были отобраны указанными выше должностными лицами ООО «ВЕЗА» в соответствии с запросами конкретного предприятия, оперирующего на рассматриваемом рынке промышленного холодильного и вентиляционного оборудования России, и могут существенно отличаться от данных других организаций, осуществляющих свою деятельность на территории Российской Федерации. Поэтому на основании исследуемых данных была составлена таблица 3.5, учитывающая количественные и качественные показатели для оценки выбранных географических территорий.

Таблица 3.5 – Количественные и качественные показатели для оценки рассматриваемых географических территорий

| Количественные показатели | Качественные показатели |

| Динамика ВВП страны, рынок которой предприятие собирается осваивать. | Степень давления конкурентных сил на рынке в рассматриваемых странах. |

| Динамика емкости рынка в рассматриваемых странах. | Сезонность спроса на продукцию компании в целом, и на рассматриваемых зарубежных рынках в частности. |

| Относительная доходность работы на рынке рассматриваемых стран. | Выгодность ситуации на рынке вентиляционного оборудования в рассматриваемых странах. |

| Человеческие ресурсы рынка в рассматриваемых странах | Уровень развитости инфраструктуры (дорог, транспорта, связи) стран. |

| Благоприятность политической ситуации в рассматриваемых странах. | |

| Выгодность географического расположения рассматриваемых стран. | |

Прогноз развития мирового рынка коммерческого холодильного и вентиляционного оборудования, свидетельствует о том, что он является основным сегментом на мировом рынке промышленного холодильного оборудования и составляет ведущую долю всего рынка, владеющего высоким спросом на импорт и экспорт. Поэтому, у рассматриваемого предприятия ООО «ВЕЗА» имеется хороший потенциал развития в данном направлении, поскольку именно сфера производства промышленного холодильного и вентиляционного оборудования является основным видом деятельности предприятия и по данным показателям ООО «ВЕЗА» занимает лидирующие позиции по производству и продажам широкого ассортимента продукции на территории России, что в итоге позволяет использовать это конкурентное преимущество в дальнейшем развитии бизнеса. Среди изначально отобранных рынков, в настоящее время, в свете последних событий происходящих на мировой арене, предприятию целесообразно остановиться на трех географических территория – Республика Беларусь, Казахстан, Киргизия. К сожалению Украину из этого списка следует «отсечь», так как с этой страной до сих пор нет четких позиций взаимодействия и налаживания экономических связей, вследствие действий между нашими странами, возникшими еще в 2014 году. И если все же предприятие оставит данный сегмент для расширения своего бизнеса, то руководству следует понимать, что при выходе на украинский рынок могут возникнуть существенные риски политического характера. Поэтому, хотя бы в данным момент рекомендуется эту идею по выходу на рынок Украины оставить в «запасе», а активироваться на создание благоприятных условий по выходу на зарубежные рынки Белоруссии, Казахстана и Киргизии.

Учитывая изложенные обстоятельства, основываясь на результатах проведенной оценки можно утверждать, что освоение рынка медицинских услуг Белоруссии, Казахстана и Киргизии является наиболее выгодным для предприятия ООО «ВЕЗА». Далее необходимо провести более детальную оценку при помощи SWOT-анализа (таблица 2.6.).

По результатам данного анализа сформирован перечень рекомендаций по работе предприятия на внешнем рынке выбранных географических территорий, в частности:

– Внедрить систему обучения и адаптации персонала;

– Улучшение качества сервиса продаж и послепродажного обслуживания предлагаемого на рынок оборудования, позиционирование по возможностям сервиса;

– Постоянно изучать рынок труда, приглашать высоколассных технических специалистов;

– Проводить рекламные акции, направленные на узнаваемость бренда, возможно сделать ребрендинг.

В целом, формирование и реализация стратегии выхода на внешний рынок позволит обеспечить предприятиям долгосрочные конкурентные преимущества в мировой экономике.

Таблица 3.6 – SWOT-анализ ООО «ВЕЗА» при выходе на зарубежный рынок

| Угрозы Высокий уровень давления со стороны конкурентов; Существенный рост приори-тетного конкурента; Высокая сезонность спроса; Несформированное отношение к российской промышленности в целом. | Возможности Отсутствие политики удер-жания и развития персонала у части конкурентов; Тенденции роста холодиль-ного и вентиляционного оборудования; Возможности освоения но-вой географической зоны; Возможности рынка корпо-ративных клиентов. | |

| Сильные стороны Сформированный штат ру-ководства и основных спе-циалистов; Действует система обуче-ния и адаптации персонала; Выстроенная система фи-нансового планирования | Приоритет HR-задачам; Внедрить систему обучения и адаптации персонала; Улучшение качества сервис-ного обслуживания; Создание внутренних меха-низмов ротации клиентов. | Постоянное изучение рынка трудовых ресурсов; Приглашать персонал из других компаний, занимать-ся постоянным развитием. |

| Слабые стороны Отсутствие опыта работы на зарубежном рынке; Слабая известность бренда. | Позиционирование по пос-тоянству и компетенциям персонала; Рекламные акции на узна-ваемость бренда. |

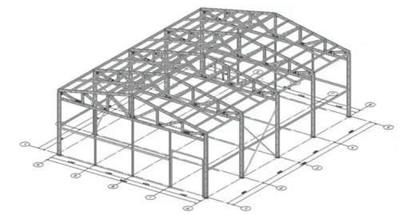

Кроме того, для эффективного распределения прибыли целесообразно строительство складского помещения, предназначенного для сдачи в аренду на передержку купленной в ООО «ВЕЗА» продукции, состоящего из одноэтажного складского здания категории «В», общей площадью 15000, внутренней высотой 15 метров.

Проект складского помещения представлен на рисунке 3.4.

Рисунок 3.4 – Проект складского помещения

ООО «ВЕЗА» необходимо построить (либо приобрести готовый) фундамент, металлоконструкции, железо, оргтехнику (таблица 3.7).

Таблица 3.7 – Потребность в основных ресурсах ООО «ВЕЗА»

| Статья затрат | Стоимость, тыс. руб. |

| Фундамент | 500 |

| Металлоконструкции | 400 |

| Железо | 300 |

| Другие строительные материалы | 140 |

| Оргтехника | 200 |

| Итого | 1540 |

Далее рассчитаем потребность в персонале складского хозяйства ООО «ВЕЗА» (таблица 3.8).

Таблица 3.9 – Потребность в персонале и фонд оплаты труда ООО «ВЕЗА»

| Должность | Кол-во, чел. | Ср. з/п в мес. руб. | Итого за год |

| Грузчики | 2 | 20000 | 480000 |

| Служба охраны | 2 | 20000 | 480000 |

| Итого | 4 | 40000 | 960000 |

Итак, фонд оплаты труда в год составит 960000 руб.

Далее необходимо рассчитать общие затрат на внедрение услуги складского хранения (таблица 3.10).

Таблица 3.10 – Общая смета затрат на внедрение услуги складского хранения

| Статья затрат | Сумма, тыс.руб. | Отношение к итого, % |

| Строительный материал | 1340 | 53,6 |

| Оргтехника | 200 | 8,0 |

| Персонал | 960 | 38,4 |

| Итого | 2500 | 100 |

Итак, общая сумма затрат составит 2500 тыс.руб. самый затратный элемент – строительный материал, он составит 53,6 % от суммы общих затрат, направленных на строительство складского помещения.

Зная потребность в основных ресурсах, произведем расчет экономического эффекта от предложенных мероприятий.