2020-08-05

2020-08-05 743

743

Для того, чтобы страховой продукт пользовался спросом необходимо проведение эффективной рекламной компании. Реклама является способом стимулирования продаж, и ее распространение явилось следствием роста страхового сектора экономики и появления конкуренции.

Целью рекламы ЗАО Страховой группы «Спасские ворота» в средства массовой информации является продвижение страхового продукта ДМС, а именно:

- ознакомление потребителя с страховым продуктом ДМС;

- повышение престижа торговой марки и ценности продукта в глазах потребителя;

- подталкивание потребителя к совершению конкретных действий - обращению к страховщику за информацией, приобретению страхового покрытия.

Ограничения, накладываемые на рекламу страховщика в средствах массовой информации, определяют характер распространяемых им посланий. Страховая реклама в средствах массовой информации должна быть простой, краткой, понятной. К этим ограничениям добавляется требование практической значимости для случаев, когда страховщик рекламирует конкретные страховые услуги. Другим ограничением рекламы в средствах массовой информации является отсутствие прямой и явной обратной связи, то есть страховщик не может прямо определить реакцию аудитории на свое сообщение. Так, при личной встрече с клиентом агент, после того как он изложил рекламные аргументы, получает в ответ соображения и возражения потребителя, на которые он, в свою очередь, может привести дополнительные аргументы. Реакцию аудитории на рекламу можно выявить на основании потребительских опросов, на основании прироста числа совершаемых сделок - продаж страховой продукции. Страховщик, во-первых, определяет прирост продажи собственных страховых услуг в целом по компании или по целевому сегменту, на который была рассчитана реклама, и соотносит его с затратами на рекламную компанию. Считается, что, если единица вложений в рекламу в средствах массовой информации приносит более 30 единиц прироста собранной страховой премии, компания была эффективной. Проблема здесь в том, чтобы суметь отделить колебания продаж, вызванные сезонными и иными случайными факторами, от прироста, относящегося на страховую рекламу. Для этого используется другой прием: страховщик дает задание всем своим представителям (агентам) опрашивать клиентов, выбравших услуги данной компании. Цель опроса - определение роли рекламы страховщика в решении клиента выбрать его среди других компаний. Методика опроса должна учитывать, что реклама, с одной стороны, может играть роль прямой движущей силы продаж за счет, например, повышения престижности торговой марки страховщика, с ругой стороны, быть инструментом донесения до потребителя прочих свойств его страховой компании - например, низких цен. Поэтому в ходе опроса клиентов необходимо попытаться вывить не только прямую, но и косвенную роль страховой рекламы в активизации продаж страховой продукции.

Важным достоинством страховой рекламы в средствах массовой информации является то, что страховщик может полностью контролировать прохождение послания - от его проектирования и создания до появления в средствах массовой информации. Это выгодно отличает рекламу в средствах массовой информации от опосредованной рекламы, распространяемой, например, агентами по почте. Как правило, средства массовой информации берут на себя только распространение рекламы, изменять ее им запрещается.

Современная страховая реклама в прессе и на телевидении практически полностью относится к имиджевой и нацелена на создание определенного образа процветания и защиты, обеспечиваемых надежной, престижной и доброжелательной страховой компанией. Каналами распространения имиджевой рекламы страховщика помимо средств массовой информации могут стать публикация книг, съемка фильмов и другие подобные действия, направленные на предоставление потребителю некоего нестрахованного продукта, например, учебника или справочника, изданного под торговой маркой компании. Рассмотрим программу рекламной компании.

Рисунок 14 - Программа проведения рекламной компании

Для начала фирма должна четко представлять цель рекламы, то есть, зачем будет проведена рекламная кампания. Целью данной рекламной компании является продвижение страхового продукта страховой компании «Спасские ворота» - индивидуального добровольного медицинского страхования в Челябинске, с тем, чтобы впоследствии занять прочное положение на рынке, и как следствие этого, увеличение объемов собранной страховой премии, увеличение доли рынка.

При этом для систематической, связанной с общей политикой и стратегией страхового общества, рекламной деятельности необходима объемная рыночная и внутренняя информация, в частности:

- о степени насыщения рынка;

- о деятельности конкурентов;

- о характеристике целевой группы;

- о доступности и стоимости носителей рекламы.

Очень важен аспект конкуренции. С одной стороны, конкуренты ставят некоторые препятствия и создают некоторые проблемы. С другой стороны, в условиях рыночной экономики конкуренты способствуют борьбе за качество товара или услуги и являются неким стимулом для работы.

Реклама добровольного страхования российских страховых компаний как правило представлена на листовках, распространяющихся в пределах офисов продаж.

Перед тем, как приступить к дальнейшей разработке рекламной политики и стратегии, нужно иметь совершенно четкое представление о своей целевой аудитории. Целевая аудитория - это группа потребителей, на которую направлено продвижение (реклама, личная продажа, стимулирование сбыта, пропаганда). От правильного определения целевой аудитории зависит как стратегия, так и эффективность продвижения.

Целевая аудитория рекламной компании на продвижение ДМС ЗАО страховая компания «Спасские ворота» представляет:

- мужчины и женщины;

- возраст 30-50;

- высшее образование;

- стабильный доход;

- владельцы бизнеса и руководителя предприятий и организаций;

- используют широкий набор источников информации о страховании.

Следующим этапом разработки страховой компании является выбор средств, способов и видов рекламы. Рассмотрим ранжирование средств массовой информации, полученных в результате маркетингового исследования, проведенного маркетинговым отделом страховой компании «Спасские ворота».

Таблица 9 - Ранжирование средств массовой информации (ЧТО ОЗНАЧАЮТ БАЛЫ)

| № п/п | Наименование рекламного канала | Охват аудитории | Доступ-ность | Стоимость услуг | Авторитет-ность | Сервис | Общий вес, баллов |

| 1 | Журналы и газеты | ||||||

| Миллион | 2 | 2 | 1 | 4 | 3 | 2 | |

| За рулем | 4 | 3 | 1 | 4 | 3 | 2,8 | |

| Бизнес | 3 | 4 | 2 | 3 | 2 | 2,3 | |

| Всем, всем, всем | 5 | 5 | 2 | 1 | 1 | 2,3 | |

| Челябинский рабочий | 3 | 4 | 2 | 4 | 2 | 2,5 | |

| 2 | Телевидение и радио | ||||||

| Авторадио | 3 | 4 | 2 | 2 | 1 | 2 | |

| Радио-максимум | 3 | 3 | 2 | 1 | 1 | 1,6 | |

| СТС | 4 | 4 | 3 | 4 | 1 | 2,6 | |

| Региональный | 3 | 4 | 3 | 3 | 2 | 2,5 | |

| ОРТ | 5 | 5 | 1 | 4 | 1 | 2,7 | |

| 3 | Наружная реклама | ||||||

| Штендер | 3 | 5 | 2 | 1 | 1 | 2 | |

| Баннер | 3 | 5 | 2 | 1 | 1 | 2 | |

| Оформление точки продаж | 3 | 5 | 1 | 2 | 1 | 2 | |

| Наклейки | 3 | 5 | 2 | 1 | 1 | 2 | |

| 4 | Сувениры, буклеты | ||||||

| Календарь настенный | 2 | 5 | 1 | 1 | 3 | 2 | |

| Свеча | 2 | 5 | 1 | 1 | 2 | 1,8 | |

| Футболка | 2 | 4 | 2 | 1 | 2 | 1,8 | |

| Календарик | 3 | 5 | 3 | 1 | 2 | 2,3 | |

| Ручка | 3 | 5 | 2 | 1 | 2 | 2,2 | |

| 5 | Директ-мейл | ||||||

| Маленькая листовка | 5 | 5 | 4 | 2 | 3 | 3,2 | |

| Объявление | 5 | 5 | 3 | 2 | 3 | 3 | |

| Визитки | 5 | 5 | 2 | 3 | 2 | 2,8 | |

| 6 | Реклама на транспорте | ||||||

| На машине скорой помощи | 4 | 3 | 1 | 3 | 4 | 2 | |

| 7 | Интернет | ||||||

| Сайт | 1 | 2 | 2 | 2 | 3 | 1,7 | |

| Баннер на сайтах | 1 | 2 | 2 | 2 | 3 | 1,7 |

На основе данной информации сформируем медиастратегию рекламной компании ЗАО страховой группы «Спасские ворота»:

Таблица 10 - Медиастратегия рекламной компании по продвижению ДМС.

| Формат | Выбор медиа | Медиа-задачи | Январь | Февраль | Март | Апрель | Май | Июнь | Июль | Август | Сентябрь | Октябрь | Ноябрь | Декабрь |

| Щиты, 6*3 метра | Наружная реклама, только центр и около крупных деловых центров. |

Медиастратегия рекламной компании предполагает размещение в течение 6 месяцев рекламы на баннерах в центре города Челябинска.

Следующим этапом в разработке страховой компании является составление бюджета рекламной компании.

Таблица 11 - Бюджет рекламной компании

| № п/п | Наименование мероприятий | Периодичность | Стоимость, руб./ед. | Общая сумма, руб. | |

| 1 | Наружная реклама |

| |||

| Щиты | 12 | 7000 | 84000 | ||

| Баннер на здание | 12 | 9000 | 108000 | ||

| Итого: | 192000 | ||||

| 2 | Директ-мэйл (листовки в офисе) | 150000 | 0,12 | 18000 | |

| Итого: | 210000 | ||||

Из таблицы 11 видно, что стоимость рекламной компании составит 210 тыс.руб.

В процессе разработки бюджета следует учитывать ряд моментов:

- издержки различных альтернатив (цена телевизионной рекламы по сравнению с радио-объявлениями и объявления в журналах);

- сколько раз нужно повторить рекламу для того, чтобы она была эффективной;

- на сколько выросли цены на рекламу в средствах массовой информации за последнее время.

Страховая компания «Спасские ворота» тратит на рекламу не более 10% от чистой прибыли.

Рассчитаем эффект от введения нового страхового продукта и его окупаемость. Расчет страховой премии в медицинском страховании предполагает калькуляцию такого взноса, величина которого остается неизменной на протяжении всего срока действия договора. В основу расчетов кладется принцип эквивалентности, согласно которому обязательства страховщика и страхователя должны находиться в постоянном взаимном равновесии, то есть страховые взносы должны обеспечивать вероятные страховые выплаты. Размер страховых взносов, как и страховых выплат, зависит от характера и степени индивидуального риска или соответствующей группы рисков.

Так, каждый застрахованный уплачивает страховой взнос, соответствующий риску, включенному в страховое покрытие. При этом величина взноса зависит от таких факторов, как возраст, пол, предшествующие заболевания и настоящее состояние здоровья застрахованного. Кроме того, в страховании временной нетрудоспособности вследствие болезни при определении размера страховой премии учитывается также профессия застрахованного. В соответствии с действующей инструкцией о порядке расчета страхового тарифа в медицинском страховании в основу расчетов должны быть положены следующие показатели:

Таблица 12 - Рекомендованные значения структурных элементов страхового тарифа

| Планируемая норма доходности | Не должна превышать 3,5 % |

| Вероятность риска заболевания | Определяется по таблицам смертности 2009 г., разработанным для добровольного медицинского страхования, а также по другим источникам, позволяющим оценить вероятность смерти застрахованного |

| Размер страхового возмещения на одного застрахованного | Определяется размер страховых выплат на одною застрахованного в разбивке по видам страховых тарифов, возрасту и полу |

| Гарантийная надбавка | Должна составлять не менее 5 % нетто-ставки страхового тарифа, учитывается однократно |

| Прочие надбавки | К ним относятся прямые и косвенные аквизиционные расходы, затраты по урегулированию ущербов, прочие административно-хозяйственные расходы, надбавка за возврат части страховых взносов независимо от финансовых результатов хозяйственной деятельности страховщика, а также надбавка за предоставление стандартного страхового тарифа (если таковой предлагается страховщиком) |

Из таблицы 12 видно, что нетто-премия предназначена для покрытия застрахованного риска. Она состоит из рисковой части, из которой покрываются текущие медицинские расходы, и накопительной части, которая необходима в связи с увеличением риска заболеваний с возрастом застрахованного.

Сумма нетто-премии, нагрузки и страховой надбавки образует брутто-премию, или страховой тариф.

Включение страховой надбавки в страховой тариф имеет своей целью смягчить для страховщика последствия непредсказуемого увеличения страхового риска, которое в силу своего характера не может быть заранее учтено при расчете тарифа. Такими случаями могут быть, например, возникновение эпидемий или чрезвычайный рост затрат страховщика.

Неиспользованные страховые надбавки отчисляются в резерв возврата страховых взносов.

Если индивидуальный риск заболевания застрахованного выше среднестатистического, то в страховой тариф может быть также включена индивидуальная рисковая надбавка.

Рассчитаем прогнозную страховую премию для всех видов ДМС:

СП = (75·0,215)·75 + (100·0,0159)·5 + (65·0,015)·15 + (46·0,016)·35 + (40·0,0153) ·20 = 1269,95 тыс.руб.

Рассчитаем Фонд, сформированный взносами страхователей:

НП =1269,95 - 786,20 = 483,75 тыс.руб.

Рассмотрим состав прогнозной страховой нагрузки, которая рассчитывается как разница брутто-премией и нетто-премией:

Таблица 13 - Структурные элементы нагрузки

| Составляющая страховой нагрузки | Доля нагрузки в страховой премии |

| Прибыль страховщика | 20 |

| Расходы: | 10 |

| - расходы канцелярские | 3 |

| Составляющая страховой нагрузки | Доля нагрузки в страховой премии |

| - фонд оплаты труда | 5 |

| - прочие расходы | 2 |

| Страховые резервы | 70 |

| Итого | 100 |

Из таблицы 13 видим, что прибыль страховщика составляет 20%, то есть 483,75 *0,2 = 96,75 тыс.руб.

Определим доход, получаемый страховой компанией как прибыль в доли страховой нагрузки и остатка страхового фонда (после выплаты прогнозной оплаты оказанных услуг медицинским учреждениям):

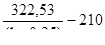

Д = 95,76 + (483,75 - 256,98) = 322,53 тыс.руб.

Рассчитаем чистый дисконтированный доход (NPV)

NPV=  - P, (28)

- P, (28)

где D - денежные потоки за период с 1-го по n-й годы;- ставка дисконтирования;

P - начальные инвестиции.

В качестве начальных инвестиций принимаем расходы на рекламу.

Ставка дисконтирования включает в себя:

- безрисковую ставку;

- премию за различные виды рисков.

Безрисковая ставка отражает уровень дохода по альтернативным для собственника инвестициям с минимально возможным уровнем риска. В качестве безрисковой могут использоваться процентные ставки по депозитам наиболее крупных и надежных банков, ставки доходности по государственным ценным бумагам и др.

Премия за риск отражает дополнительный доход, который ожидает получить типичный инвестор, вкладывая средства в объект недвижимости.

В нашем случае принимаем ставку дисконтирования на уровне 25 % (в составе которой 18% - безрисковая ставка)

NPV =  = 48,024 тыс.руб.

= 48,024 тыс.руб.

Таким образом, страховая компания получит инвестиционную прибыль в размере 48024 руб.

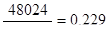

Рассчитаем индекс доходности:

IR = D(r)/P. (29)

=

Индекс доходности показывает какую прибыль получает страховая компания с 1 рубля вложенных денег, в нашем случае 1 рубль инвестиций принесет 22,9 копеек прибыли.

Положительное значение чистого дисконтированного дохода и значение индекса рентабельности говорят об эффективности предлагаемых мероприятий.

ЗАКЛЮЧЕНИЕ

Страховой продукт - это комплексное решение страховщика, целью которого является наиболее полное удовлетворение потребностей конкретного страхователя за счет предоставления ему страховой защиты мирового уровня, обеспеченное юридическим сопровождением, сервисным обслуживанием, объединенными брендом страховщика.

Необходимо отметить следующие моменты присущие исключительно страховым продуктам.

1. Страхование характеризуется инверсией производственного цикла, то есть существует определенный промежуток времени между оплатой страхового продукта и его получением.

2. Значительное влияние на страхование оказывают социально-экономические условия, в том числе социально-демографические.

. Общественно-социальная значимость страхования принуждает страховщика заниматься убыточными видами страхования (обязательное страхование).

. Отсутствие условий лицензирования торговых марок не дает возможности страховщику оградить разработки страховых продуктов от копирования.

С точки зрения маркетинга страхование как услуга характеризуется следующими качествами: неосязаемость, неотделимость, непостоянство качества и недолговечность.

Страховой продукт, как и любой другой товар, имеет свою стоимость или цену. Цена страховой услуги выражается в страховом тарифе (взносе, премии).

Основная цель исчисления страховых тарифов - определение и покрытие вероятной суммы ущерба, приходящейся на каждого страхователя или на единицу страховой суммы, поэтому в основе расчета страхового тарифа лежат такие признаки страхования, как замкнутая раскладка ущерба и возвратность страховых платежей, предназначенных для выплат.

Тарифная ставка (брутто-ставка) как цена страховой услуги имеет определенную структуру. Отдельные элементы структуры тарифной ставки должны обеспечивать финансирование всех функций, которые выполняет страховая организация. Основными элементами тарифной ставки являются: нетто-премия (нетто-ставка) и нагрузка, включающая в себя расходы на ведение дела; отчисления, предусмотренные законодательством и надбавку на прибыль.

Разработка нового продукта включает в себя ряд характерных этапов.

этап - предварительное исследование для разработки продукта:

- поиск идеи нового продукта;

- экономический анализ идеи;

- оценка возможностей страховщика;

- сбор информации о потенциальном рынке и целевом сегменте будущего продукта, анализ конкуренции на нем;

- проведение маркетинговых исследований и актуарных расчетов относительности перспективности выбранного сегмента.

2 этап - разработка технической стороны нового продукта и его рекламной оболочки;

этап - разработка маркетинговой стратегии для нового продукта при его продвижении на рынок.

Анализ страховой деятельности страховая группа «Спасские ворота» показал, что самые низкие темпы динамики и низкая востребованность со стороны потребителей наблюдаются у страхового продукта ДМС, что говорит о необходимости совершенствования данной услуги путем введения нового страхового продукта.

Обоснование страхового тарифа в добровольном медицинском страховании может базироваться на двух методах, описанных в пункте 1.3., но и на основе авторских методик, в том числе авторов Рязанова, Коржановского и др. Методы 1 и 2, рассмотренные ранее, разработаны Грищенко Н.Б. и служат основой для разработки последующих методик.

На основе методов определения стоимости лечения рассчитываются затраты страховой компании на лечение определенных заболеваний, возникших у лиц, застрахованных по различным программам медицинского страхования.

Основными принципами методики являются:

. Поведение основных субъектов медицинского страхования удовлетворяет требованиям законодательства и условиям договорной документации. Данная предпосылка, конечно же, делает рассмотренную в настоящей работе ситуацию лишь приближением существующей реальности, так как вполне возможно существование недобросовестных участников рынка медицинского страхования, как со стороны страховых компаний, так и со стороны их клиентов или медицинских учреждений, которые действуют с нарушением законодательства и которые идут на нарушение условий договоров, в зависимости от сложившегося положения вещей.

. Медицинская помощь оказывается в соответствии с медико-экономическими стандартами. Данная предпосылка также является достаточно жестким условием, так как ее гарантированное выполнение требует постоянного контроля страховой компании за процессом лечения, что, как правило, не всегда удается осуществить.

. Уровень медицинского обслуживания определяется стоимостью лечения, застрахованное лицо стремится максимизировать стоимость лечения, страховая компания - минимизировать стоимость лечения.

В ходе написания дипломной работы была рассчитана страховая ставка, которая различается в зависимости от вида страхования, тарифная ставка добровольного медицинского страховая по амбулаторному лечению составит 21,5%, комплексное медицинское обслуживание - 1,5%. Страховая премия предлагаемого страхового продукта составит 2123,14 тыс.руб.

В ходе реализации предлагаемого страхового продукта ООО СК «Спасские ворота» получит инвестиционную прибыль в размере 1269,95 руб. Индекс доходности показывает какую прибыль получает страховая компания с 1 рубля вложенных денег, в нашем случае 1 рубль инвестиций принесет 22,9 копеек прибыли. Положительное значение чистого дисконтированного дохода и значение индекса рентабельности говорят об эффективности предлагаемых мероприятий.