2020-08-05

2020-08-05 91

91

Основной целью любого предприятия на рынке предоставления услуг является максимальное получение прибыли. На каждом предприятии рассчитывается тот объем предоставленных услуг и полученной за них прибыли, при которых оно уже не несет убытков.

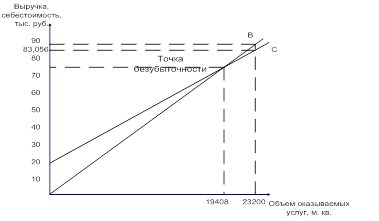

Определяем точку безубыточности за период на конец 2006 г.

Пусть максимальный объем работ в месяц равен 23200 м2.

Исходя из того, что себестоимость 1 м2 = 3,58 руб. /м2., в том числе постоянные издержки - 24% · 3,58 = 0,86 руб.

Показатель рентабельности в отчетном периоде 4,3%.

Себестоимость 23,2 тыс. м2 равна 3,58 · 23200 = 83056 руб., в т. ч. постоянные издержки - 0,86 · 23200 = 19952 руб.

Тогда выручка, соответствующая данному объему работ, равна:

В(23200 м2) = 83056 · 1,043 = 86627,4 руб.

Рис.2 Определение точки безубыточности за 2006 год.

Построенный график свидетельствует о том, что за период на конец 2006 года для получения прибыли необходимо было выполнить обслуживание не менее 19408 м. кв. в месяц.

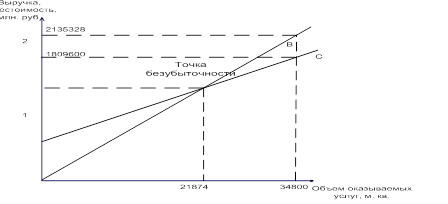

Определяем точку безубыточности за период 9 мес. 2006 г.

Пусть максимальный объем работ в месяц равен 34800 м2.

Себестоимость 1 м2 = 52 руб. /м2., в том числе постоянные издержки - 34% · 52 = 17,68 руб. Показатель рентабельности в отчетном периоде 18%.

Себестоимость 34,8 тыс. м2 равна 52 · 34800 = 1809600 руб., в т. ч. постоянные издержки - 17,68 · 34800 = 615264 руб.

Тогда выручка, соответствующая данному объему работ, равна:

В(34800 м2) = 1809600 · 1,18 = 2135328 руб.

Рис.3 Определение точки безубыточности за 2006 год.

Построенный график свидетельствует о том, что для получения прибыли за период 9 месяцев 2005 года необходимо было выполнить обслуживание не менее 21874 м. кв. в месяц, в противном случае себестоимость работ будет превышать выручку и предприятие понесет убытки.

Вывод: Таким образом, за период на конец 2006 года организации необходимо было производить услуги объемом не менее 19408 м2 для достижения безубыточной работы, при этом выручка с предоставленных услуг составляла 75 тыс. руб.

За период 9 мес. 2006 года организации необходимо было производить услуги объемом не менее 21874 м2 для достижения безубыточной работы, при этом выручка с предоставленных услуг составляла 1,354 млн. руб.

Учетная политика предприятия

Учетная политика предприятия представлена в приложении 10.

Заключение

Большую часть себестоимости продукции составили материальные затраты и затраты на оплату труда. Для возможного снижения себестоимости продукции необходимо проанализировать экономическую целесообразность всех материальных затрат: оптимальность условий закупки и транспортировки материалов, эффективность их использования, возможность минимизации отходов.

Снижение затрат на оплату труда можно добиться путем внедрения автоматизации производства, что повлечет дополнительные капитальные затраты.

Также в себестоимости продукции велика доля коммерческих расходов. Необходимо проверить возможность снижения затрат, связанных с реализацией продукции: оправданность затрат на рекламу, оптимальность условий продажи и транспортировки продукции. Недостатком данного предприятия является низкий уровень оплаты труда производственных рабочих.