2020-08-05

2020-08-05 183

183Контракт - официальное соглашение между заинтересованными сторонами, в котором одна из них обязуется выполнить определенные виды работ в обмен на вознаграждение, предоставляемое другой стороной.

Планирование контрактов заключается в определении набора необходимых взаимодействий с внешней и внутренней средой, а также в унификации условий планируемых контрактов, которые включают обязанности сторон, порядок расчетов, условий поставки, способы обеспечения обязательств, порядок разрешения споров, основания для изменения контракт, порядок принятия выполненных работ и др.

Установленные условия не исключают возможности адаптации формы и содержания контракта к особенностям взаимоотношений с конкретным контрактором. Они лишь устанавливают границы политики предприятия в отношении заключаемых контрактов и упрощают управление хозяйственной деятельностью при большом количестве контрактов.

Обычно выбор контакторов и заключение контрактов осуществляются двумя способами: в процессе переговоров или подрядных торгов.

Процесс передачи заказа показан на рис.

Рисунок. Процесс передачи заказа

Для подачи заявки на участие в торгах контрактор должен оценить стоимость реализации проекта на основании представленных заказчиком чертежей и спецификаций. К полученной сумме контрактор прибавляет приемлемую для себя прибыль и обязуется выполнить все работы за указанную цену.

Цены, указанные в заявках, часто являются главным аргументом при выборе контрактора, однако в большинстве случаев учитываются 3 фактора: цена, гарантия качества и сроки.

Иногда заказчику выгодно заключить контракт путем переговоров с заранее выбранным контрактом или группой контракторов на основании их репутации общей квалификации. Условия контракта определяются в процессе переговоров между заказчиком и контрактором. В большинстве случаев в итоге переговоров заключаются контракты с оплатой издержек плюс вознаграждение.

Бывают ситуации, когда заказчик совмещает подрядные торги и переговоры. Например, при подачи заявок на участие в торгах контракторы должны дать предложения о снижение затрат проекта. После этого заказчик интервьюирует контракторов, предложения которых ему больше подходят, и заключает контракт с одним из них.

Контроль изменения контрактов состоит из процедур мониторинга, делопроизводства, согласования и утверждения изменений.

Причинами изменений контрактов могут быть изменения в проекте, вызванные внутренними и внешними факторами. С помощью процедуры мониторинга команда проекта отслеживает изменения в проекте. Затем с помощью формальных заранее оговоренных процедур делопроизводства разрабатываются пункты изменений, которые необходимо внести в контракт. И последнее, в соответствие с процедурами согласования и утверждения вносимые изменения максимально учитывают мнение всех заинтересованных сторон, которые таким образом стремятся получить дополнительную выгоду.

Когда генеральный контрактор привлекает какую-либо компанию для выполнения специальных работ, они заключают между собой субконтракт. В этом контракте отсутствует прямая связь между заказчиком и субконтрактором. Генеральный контрактор несет всю ответственность перед заказчиком за небрежное или некачественное выполнение работ субконтрактором.

Контракт на разработку проектно-сметной документации и выполнение работ похож на контракт реализации проекта "под ключ". Отличие состоит в большей ответственности контрактора при реализации проекта "под ключ". Он может отвечать, например, за выбор и аренду (приобретение) земельного участка под строительство, финансирование проекта, поставку оборудования, а также лизинг товаров, произведенных в результате проекта.

Основные виды контрактов, используемые в ЗАО НИИ "Компания Х":

1. Контракт с твердой ценой (fixed-price contract), по которому контрактор обязуется выполнить определенное количество работ по проекту в обмен на сумму денег, установленную контрактом. Если фактические затраты на выполнение работ превысят эту сумму, все убытки контрактор относит на свой счет. Контракты с твердой ценой бывают:

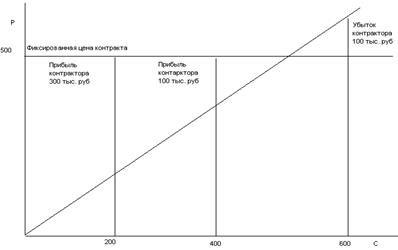

с единовременной выплатой (lump-sum contract), когда контрактор обязуется выполнить определенный объем работ в обмен на единовременный платеж со стоны заказчика (рис.2)

Рисунок. Соотношение стоимости проекта и затрат в контракте с единовременной выплатой.

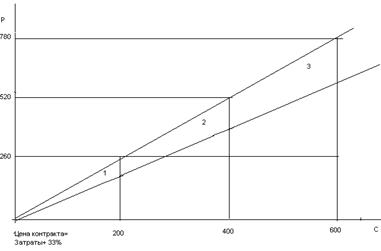

Р - стоимость проекта тыс. руб С - окончательные затраты с фиксированной ценой элемента работ (unit price contract). Заказчик и контрактор договариваются о цене за единицу основных элементов работ по проекту. Заказчик предоставляет контакторам расчетное количество элементов работ. Затем каждый контрактор предлагает свою цену за единицу элементов работ. А также окончательную цену контракта. В цену элемента работ включается накладные расходы, прибыль и другие расходы по проекту. Подобные контракты с фиксированной ценой элемента используются в проектах с четко определенной природой работ, но для которых нельзя достаточно точно предсказать количество необходимых работ.

Рисунок. Соотношение окончательной цены и затрат в контракте с фиксированной ценой элемента.

*Примечания:

Р - окончательная цена; С - Окончательные затраты; 1 - прибыль контрактора 30% (60 тыс); 2 - прибыль контрактора 30% (120 тыс); 3 - прибыль контрактора 30% (180 тыс)

2. Контракт с оплатой издержек плюс вознаграждение (cost-plus-fee contract) - по этому контракту заказчик возмещает контактору все издержки и выплачивает определенную сумму вознаграждения, способ определения которой указывается в контракте. Обычно это или фиксированная сумма, или процент от суммарных издержек по проекту. В целях стимулирования в контракте может быть предусмотрено, что контрактор реализует проект так быстро и эффективно, насколько возможно, и за это ему полагается премия. В контракты с оплатой издержек плюс вознаграждение часто включается максимальная сумма затрат по проекту, которую контрактор не должен превысить.

Рисунок. Соотношение окончательной цены и затрат в контракте с оплатой издержек плюс вознаграждение.

Р - окончательная цена; С - окончательные затраты; 1 - Прибыль контрактора 200 тыс. руб;

Прибыль контрактора 200 тыс рыб.

Цена контракта = Затраты + 200 тыс.

Максимальная сумма затрат - 600 тыс.

Управление материальными ресурсами.

Управление материальными ресурсами представляет собой функцию управления, обеспечивающую приобретение и поставку необходимых материалов (оборотных активов) и оборудование (внеоборотных активов) для реализации проекта.

Вопросы наличия и поставки, запасов и хранения сырья, материалов и полуфабрикатов (оборотных активов), а также необходимых машин, оборудования и временных сооружений (внеоборотных активов), которые в совокупности составляют материальные ресурсы проекта, являются неотъемлемой производственной частью выполнения работ проекта.

Основные меры, предпринимаемые для успешного управления материальными ресурсами:

Диагностика потребностей проекта в материальных ресурсах на основе данных сметной документации по проекту в целом. Разработка календарных графиков поставок ресурсов в увязке с общим планом проекта.

выбор поставщиков материальных ресурсов на основе изучения квалификационных данных претендентов в результате торгов или путем переговоров со знакомыми надежными поставщиками.

Поэтапная поставка материальных ресурсов. На первом этапе предприятие размещает заказы у выбранных поставщиков, на втором - материальные ресурсы поставляются в соответствие с графиком

Контроль поставки материальных ресурсов на основе сопоставления плана с фактическим временем поставок отдельно по каждому виду материальных ресурсов.

Важными аспектами поставки материальных ресурсов являются выбор поставщиков и определение размера поставки и запаса. Это позволяет:

снизить риск производственных потерь из-за дефицита материалов

минимизировать излишки запасов материальных ресурсов, которые увеличивают стоимость проекта и отвлекают дефицитные финансовые ресурсы

снизить затраты на хранение материальных ресурсов.

Основные методы управления запасами материальных ресурсов.

Метод АВС контроля материальных ресурсов. В соответствие с этим методом запасы сырья, материалов и полуфабрикатов делятся на три базовые категории в зависимости от их стоимости на единицу готовой продукции, а также от важности в процессе выполнения работ проекта:

Категория А - наиболее ценные материальные ресурсы, которые требуют постоянного (иногда ежедневного) учета и контроля. Для этой категории обязательно применение метода EOQ - экономически обоснованный размер запаса

Категория В - материальные ресурсы, требующие периодического(от недели до месяца) учета и контроля. Для этой категории также возможно применение метода EOQ.

Категория С - наименее ценные материальные ресурсы.

Применение данного метода позволяет сконцентрировать внимание на наиболее важных материальных ресурсах и таким образом добиться экономии времени и финансовых ресурсов, снижения стоимости выполнения работ проекта и повышения эффективности управления.

Метод определения экономически обоснованного размера запаса(Economic ordering quantity - EOQ model) Сущность метода состоит в минимизации суммарных затрат на закупку и хранение запасов и материальных ресурсов. Предварительно затраты группируют по двум категориям: затраты на размещение заказа и затраты на хранение материальных ресурсов.

Для рассмотрения модели EOQ введем условные обозначения:

О - средние затраты на размещение одного заказа

С - средние затраты на хранение материальных ресурсов

S - объем производственного потребления материальных ресурсов

Q - экономически обоснованных размер заказа

Если расход запасов находится на постоянном уровне, то средний размер запасов составляет

Средний объем запасов = Q/2 (единиц)

Рисунок. Графическая интерпретация среднего размера запаса

t - Время расхода запаса

С одной стороны, предприятию выгодно завозить сырье, материалы и полуфабрикаты очень большими партиями, так как это снижает затраты на размещение заказов и позволяет получить значительную скидку у поставщика. С другой стороны, чем больше размер партии, тем выше затраты на хранение материалов на складе.

Оптимальный размер заказа определяется по формуле

Рисунок. График минимизации совокупных затрат при оптимальном размере заказа Q

R - Минимальные суммарные издержки

При создании предприятия формируется некоторое количество внеоборотных активов (основные средства, нематериальные активы и др.). Управление внеоборотными активами осуществляется разными функциональными подразделениями предприятия, а в процессе реализации проектов может передаваться команде проекта.

Необходимый объем внеоборотных активов предприятия, которые будут использоваться при реализации проекта, вычисляется по формуле:

ОП - общая потребность предприятия во внеоборотных активах для реализации проекта; ОВА н и ОВА нп - стоимость используемых и не используемых предприятием внеоборотных активов к началу реализации проекта; КИ - планируемые приросты коэффициентов использования внеоборотных активов во времени и по мощности при реализации проекта.

Финансирование обновления внеоборотных активов в общем случае сводится к финансированию за счет собственного капитала либо смешанному финансированию за счет собственного и долгосрочного заемного капитала.

Наиболее сложной задачей в процессе обновления отдельных видов внеоборотных активов является выбор альтернативного варианта - приобретение актива в собственность или его аренда. Последняя операция может осуществляться за счет различных форм аренды:

Оперативный лизинг - передача арендатору права пользования основными средствами на срок, не превышающий их полной амортизации, с обязательным возвратом владельцу по окончании срока действия лизингового соглашения. Переданные в оперативный лизинг основные средства остаются на балансе арендодателя

Финансовый лизинг - приобретение арендодателем по заказу арендатора основных средств с их дальней передачей в пользование арендатора на срок, не превышающий периода их полной амортизации, с обязательной последующей передачей права собственности на эти средства арендатору. Основные средства, переданные в финансовый лизинг, включаются в состав основных средств арендатора.

Возвратный лизинг - продажа основных средств финансовому институту с одновременным обратным получением этих средств предприятием в оперативный или финансовый лизинг.

Основные преимущества аренды (лизинга) заключаются в следующем:

увеличение объема деятельности предприятия без существенного расширения объема финансирования его внеоборотных активов;

значительная экономия финансовых ресурсов на первоначальном этапе использования арендуемых основных средств;

освобождение арендатора от продолжительного использования капитала в незавершенном строительстве при самостоятельном формировании основных средств;

снижение финансовых рисков, связанных с моральным старением основных средств;

К основным недостаткам аренды (лизинга) можно отнести:

удорожание стоимости проекта в связи с тем, что размер арендой платы обычно намного выше размера амортизационных отчислений;

невозможность существенной модернизации используемых основных средств без согласия арендодателя;

риск непродления аренды при оперативном лизинге в период высокой хозяйственной конъюнктуры.