2020-08-05

2020-08-05 100

100

Подводя итоги деятельности ОАО «МЛЗ» за отчетный период и намечая перспективы его развития, важно оценить в комплексе насколько эффективным было использование всех ресурсов, которым оно располагало.

Для этой цели определяется комплексная оценка финансово-хозяйственной деятельности, которая представляет собой характеристику, полученную в результате комплексного исследования, т.е. одновременного и согласованного изучения совокупности показателей, отражающих все (или многие) аспекты хозяйственных процессов, и содержащую обобщающие выводы о результатах деятельности организации на основе выявления качественных и количественных отличий от базы сравнения.

Целью анализа финансово-хозяйственной деятельности предприятия является оценка его текущего финансового состояния, а также определение направлений, по которым нужно вести работу по улучшению этого состояния. Кроме того, финансовый анализ является основой оценки предприятия (бизнеса). В случае оценки стоимости предприятия финансовый анализ предваряет расчетную часть отчета об оценке.

Вместе с тем, финансовое состояние – это важнейшая характеристика экономической деятельности предприятия во внешней среде. Оно определяет конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнеров по финансовым и другим отношениям. Поэтому можно считать, что вторая основная задача анализа – показать состояние предприятия для внешних потребителей, количество которых при развитии рыночных отношений значительно возрастает.

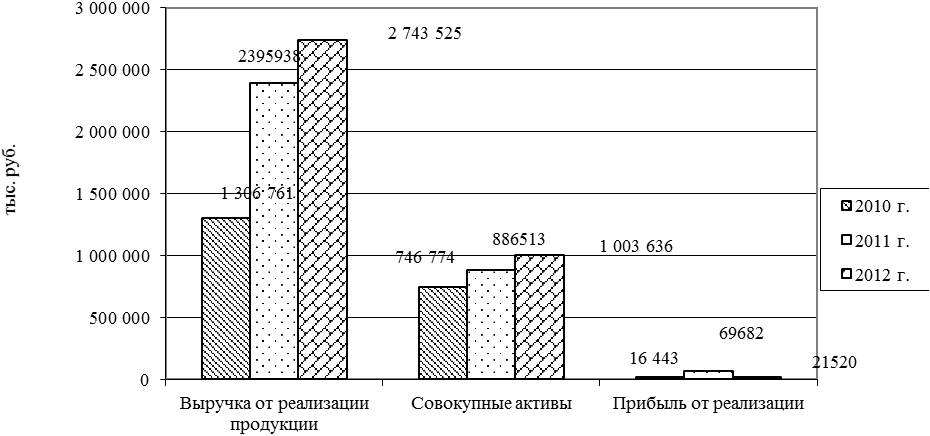

Анализ технико-экономических показателей деятельности исследуемого предприятия проводится за период с 2010 по 2012 годы и основывается на данных бухгалтерских балансов (приложение В) и отчетов о прибылях и убытках (приложение Г). Показатели финансово-хозяйственной деятельности ОАО «МЛЗ» представлены в таблице Д.1.

Из расчетов, представленных в таблице Д.1 видно, что в 2011 г. по сравнению с 2010 г. выручка от реализации продукции увеличилась на 83,34%, а в 2012 г. произошло дальнейшее увеличение выручки на 14,5%. Это вызвано повышением производительности труда работников, скидками на сырье и материалы от постоянных поставщиков, получением крупных кредитов, региональными дотациями на развитие производства.

Изменение совокупных и оборотных активов также имело положительную тенденцию в исследуемом периоде, что объясняется приобретением машин и оборудования на основе договора лизинга и получением кредитов и займов.

На рисунке 8 представлены данные о выручке от реализации, совокупных активах и прибыли от реализации за 2010 – 2012 годы.

Удельный вес себестоимости в общем объеме выручки имел незначительные изменения (1,68% и 1,55%), связанные с повышением объема производимой продукции.

Наиболее общим показателем использования основных фондов является фондоотдача, характеризующая выпуск продукции на 1 рубль стоимости основных фондов. В 2010 – 2012 годах данный показатель увеличивался на 94,61% и 15,5%, соответственно. Из этого следует, что к 2012 г. основные средства ОАО «МЛЗ» стали использоваться намного более эффективно, так как на 1 рубль основных фондов стало реализовываться в 2 раза больше продукции.

Показатель, который характеризует величину выпускаемой продукции приходящуюся на единицу материальных затрат называется материалоотдача, которая к 2012 г. снизилась на 7,5%, что свидетельствует об отрицательной работе предприятия в этом направлении. Также негативным моментом является увеличение доли материальных затрат в себестоимости продукции.

Рисунок 8 – Динамика изменения выручки от реализации продукции, активов и прибыли от реализации

На протяжении исследуемого периода на ОАО «МЛЗ» наблюдается снижение среднесписочной численности работников и небольшое увеличение их заработной платы. В связи с этим производительность труда растет очень быстрыми темпами и в 2012 г. составляет 1327,3 тыс. руб. на человека, что в 2 раза больше производительности труда в 2010 г.

Показатели валовой и чистой прибыли снизились к концу 2012 г., следовательно и норма чистой прибыли составила 0,01%, что крайне негативно повлияет на работу предприятия в будущем периоде.

Эффективность хозяйствования организации оценивается с помощью показателей рентабельности продаж, продукции и активов, показывающих размер прибыли, которая была генерирована выручкой от реализации, себестоимостью и величиной активов предприятия, и характеризующих степень привлекательности объекта для вложения средств. Следовательно, на конец 2012 года ОАО «МЛЗ» является нерентабельным предприятием, стремящемся к банкротству.

В 2011 г. длительность одного оборота оборотного капитала снизилась на 27,87%, что свидетельствует о его неэффективном использовании, в 2012 г. ситуация стала меняться в лучшую сторону.

Коэффициент обеспеченности собственными оборотными средствами на протяжении всего периода соответствовал нормативному значению, что свидетельствует об увеличении «дешевых» источников покрытия потребности предприятия в оборотных средствах.

Показатели отношения дебиторской задолженности к совокупным активам и к кредиторской задолженности подвергались незначительным изменениям и соответствовали желаемому значению.

Коэффициент автономии показывает удельный вес собственных средств в общей сумме источников финансирования. Так как данный коэффициент снижался на протяжении всего исследуемого периода и в 2012 г. был ниже норматива, повышался и риск невыполнения ОАО «МЛЗ» своих долговых обязательств.

Коэффициент текущей ликвидности в 2010 – 2012 гг. не соответствует нормативному значению, то есть предприятие не может мобилизовать все свои оборотные средства, для погашения части текущих обязательств по кредитам и расчетам.

Показатель обеспеченности обязательств активами характеризует величину активов должника, приходящихся на единицу долга. Коэффициент обеспеченности финансовых обязательств активами за три исследуемых года далек от нормативного значения, значит, предприятие считается неплатежеспособным.

Динамику коэффициентов ликвидности и финансовой устойчивости можно проследить на рисунке 9.

Оценивая результаты деятельности предприятия ОАО «МЛЗ» за 2010 –2012 годы необходимо отметить, что предприятие работало нестабильно. Как и следовало ожидать, в связи с высоким уровнем конкуренции в металлургической отрасли, подорожанием сырья и материалов, растут материальные затраты, так как металлургия и машиностроение являются материалоемким производством, себестоимость продукции также достаточно высокая. В 2012 г. снижение спроса на продукцию вызвало кризис на предприятии, соответственно рентабельность продукции, активов и оборота снизилась.

Рисунок 9 – Динамика изменения коэффициентов ликвидности и финансовой устойчивости

Коэффициенты ликвидности и финансовой устойчивости на протяжении всего периода исследования имеют негативные значения, тем самым показывая, что финансовое состояние акционерного общества остается тяжелым, риск бизнеса очень велик, что требует особого внимания к его финансовой политике.

В условиях рыночной экономики предприятие - независимый финансово-производственный механизм, который должен строить политику выживания в сложный для российской экономики период, исходя из реалий сегодняшнего дня, используя все возможные методы и способы экономического оборота. Финансовая служба ОАО «МЛЗ» обязана была предусмотреть возможность неплатежеспособности в определенные периоды времени и для предотвращения финансовых затруднений создать необходимый запас ликвидных активов.