2020-08-05

2020-08-05 129

129Відкличний акредитив

При відкличному акредитиві банк-емітент має право в будь-який час змінити або анулювати акредитив без згоди бенефіціара (продавця). Оскільки банк-емітент здебільшого так вчиняє лише на вимогу покупця, то продавець, безперечно, має цілком довіряти покупцеві своїх товарів. У такому випадку використання цього виду акредитива є рівнозначним застосуванню звичайного банківського переказу за фактом поставки продукції (тобто покупець може заплатити, а може і не заплатити).

Безвідкличний непідтверджений акредитив

П ри використанні такого виду акредитива, банк-емітент не має права відмовитися від свого зобов’язання протягом усього терміну дії акредитива без згоди бенефіціара (продавця). Тобто, на відміну від відкличного акредитива, безвідкличний непідтверджений акредитив не можна змінити в односторонньому порядку або анулювати.

Безвідкличний підтверджений акредитив

У цьому випадку підтверджуючий банк додатково бере на себе зобов’язання (щодо оплати товару або послуг продавця в межах акредитива), аналогічні зобов’язанням банку-емітента (солідарна відповідальність). Таким чином, на користь бенефіціара є два зобов’язання – банку-емітента і підтверджуючого банку.

Одним з різновидів підтвердженого акредитива є акредитив з рамбурсним підтвердженням («рамбурс» від англійського «reimburse» – відшкодовувати). Такий вид підтвердження використовується тоді, коли бенефіціар наполягає, щоб акредитив, з одного боку, був підтвердженим, а з іншого – виконувався в банку, у якому він обслуговується, але банк-емітент з певних причин не може здійснити підтвердження саме в цьому банку (наприклад, якщо банк не є першокласним). Використання рамбурсних інструкцій регулюється Уніфікованими правилами для міжбанківського рамбурсування з документарних акредитивів (№ 525, 1996 р.), виданими Міжнародною торговельною палатою.

II. Види акредитивів за формою платежу

Акредитиви з оплатою за пред’явленням документів (акредитив по пред’явленні)

Бенефіціар одержує оплату за акредитивом після представлення документів, перевірки їх виконуючим банком і визнання такими, що відповідають умовам акредитива. Платіж проводиться у спосіб «документи проти платежу», причому банку надається достатньо часу на перевірку документів, але не більш ніж сім робочих банківських днів після одержання документів.

Акредитиви з відстрочкою платежу

Після надання відповідних документів уповноважений банк (банк-емітент, підтверджуючий банк або виконуючий банк) дає письмову згоду здійснити платіж на користь бенефіціара (експортера) у термін, встановлений в акредитиві. Умови відстрочення платежу має бути чітко визначено в акредитиві. Як правило, зазначається, що відстрочка становить «… днів» з дати оформлення (виписки) транспортного документа (коносамента) або іншого, погодженого сторонами (покупцем і продавцем) документа.

Акредитиви з негоціацією

Іноді в акредитивах зустрічається форма оплати шляхом негоціації. Суть операції полягає в наступному. Банк, уповноважений провести негоціацію (зазвичай це будь-який інший банк, аніж банк-емітент), одержує документи стосовно акредитива і перевіряє їх. Якщо вони відповідають усім умовам акредитива, а репутація та надійність банку-емітента не викликає сумнівів, він може, не чекаючи одержання грошового відшкодування з банку-емітента, відразу оплатити ці документи на користь бенефіціара, з відрахуванням визначеного відсотка комісії. Негоціюючий банк несе ризик неотримання відшкодування від банку-емітента або несвоєчасного відшкодування. Причиною для цього може бути:

1. невизнання банком-емітентом документів такими, що відповідають повністю умовам акредитива;

2. недобросовісні дії з боку банку-емітента.

Автоматично поновлювані (револьверні) акредитиви

У разі коли товар поставляється рівними партіями через рівні проміжки часу, то оплата може здійснюватися за автоматично поновлюваним на тих самих умовах (револьверним) акредитивом. Додатково в револьверному акредитиві необхідно передбачити можливість невикористання або часткового використання якоїсь частини акредитива.

Резервний акредитив

Резервний акредитив можна використовувати замість гарантії пропозиції, гарантії виконання або гарантії повернення авансового платежу, а також замість платіжної гарантії. Він також є забезпеченням платежу в разі невиконання третьою стороною договірного зобов’язання.

Акредитив може бути використано для того, щоб уникнути порушення валютного законодавства під час проведення імпортної операції, термін якої перевищує 90 днів.

Трансферабельний (переказний) акредитив дозволяє експортеру передавати свої права щодо акредитива третій особі.

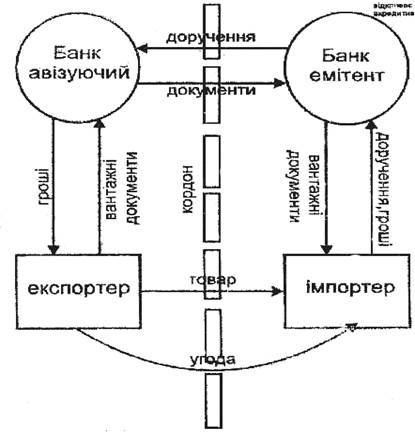

Механізм здійснення акредитивних операцій:

► експортер та імпортер домовляються про здійснення платежу за посередництвом акредитиву;

► іноземний покупець дає доручення банку, клієнтом якого він є, відкрити акредитив на користь експортера (якого називають беніфіціаром) на визначених умовах;

► банк імпортера (банк-емітент) домовляється з банком експортера (авізуючим банком) про надання експортеру грошей після подання тим транспортних документів;

► експортер відправляє товар і передає вантажні документи у свій банк, котрий переказує відповідну суму на рахунок експортера;

► авізуючий банк передає документи в банк-емітент, котрий передає їх імпортеру.