2020-09-24

2020-09-24 272

272

Капитализация – это приемы и методы, позволяющие сделать оценку ОИС на основании его потенциальной способности приносить доход в процессе дальнейшей эксплуатации при наиболее эффективном использовании.

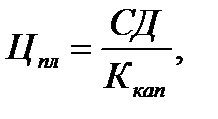

Различают метод прямой капитализации и метод по норме отдачи. Метод прямой капитализации применяют, если будущие доходы предприятия характеризуются стабильными и предсказуемыми темпами роста, причем доходы являются значительными положительными величинами, т.е. бизнес будет стабильно развиваться. Суть этого метода заключается в определении величины ежегодных доходов и соответствующей этим доходам ставки капитализации, на основе которых рассчитывается рыночная стоимость собственного капитала предприятия – как отношение ежегодных доходов к ставке капитализации. Расчет стоимости патента или патентной лицензии в этом случае определяется по формуле:

| (2.1) |

где Цпл – стоимость патента или патентной лицензии, тыс.р.;

СД – средний доход по истечении года, тыс.р.;

Ккап – коэффициент капитализации.

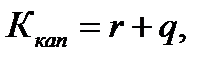

С математической точки зрения коэффициент капитализации – это делитель, который используется для преобразования величины дохода в денежную величину стоимости патента или патентной лицензии. Коэффициент капитализации может быть определен по формуле:

| (2.2) |

где r – ставка дисконтирования, доли;

q – коэффициент амортизации.

В условиях нестабильной экономической ситуации в России метод капитализации имеет ограниченное применение в виду неравномерности потока доходов.