2020-09-24

2020-09-24 124

124| Наиме-нование статей | Абсолютныевеличины | Относительныевеличины | Изменения | |||||

| наначалогода | нако-нец года | наначалогода | наконецгода | в абсолютныхвеличинах | в структуре | в % квеличинена начало года | в % кизменению итогабаланса | |

| 1 | 2 | 3 | 4 | 5 | 6=3-2 | 7=5-4 | 8=6/2•100 | 9 |

| АктивА1…Аn | А1 | А2 |  |  | А2-А1=∆А |  |  |  |

| ПассивП1…Пm | П1 | П2 |  |  | П2-П1=∆П |  |  |  |

| Баланс(Б) | Б1 | Б2 | 100 | 100 | ∆Б=Б2-Б1 | 0 |  | 100 |

При проведении анализа баланса необходимо обратить внимание на следующие индикаторы:

- валюта баланса в конце отчётного периода должна увеличиваться по сравнению с началом периода;

- темпы прироста в процентах оборотных активов должны быть выше, чем темпы прироста в процентах внеоборотных активов;

- собственный капитал предприятия в абсолютном выражении должен превышать заёмный и (или) темпы его роста в процентах должны быть выше, чем темпы роста заёмного капитала;

- темпы прироста дебиторской и кредиторской задолженности должны быть примерно одинаковы или кредиторской – чуть выше;

- доля собственных средств в оборотных активах должна быть более 100%;

- в балансе должна отсутствовать статья «Непокрытый убыток».

Результаты структурного (вертикального) анализа также могут быть оформлены графически в виде столбиковой или секторной диаграммы структуры показателя.

Сравнительный финансовый анализ базируется на сопоставлении значений отдельных групп аналогичных финансовых показателей между собой. В процессе осуществления этого анализа рассчитываются размеры абсолютных и относительных отклонений сравниваемых показателей. Наибольшее распространение получили следующие формы сравнительного анализа: анализ финансовых показателей предприятия и среднеотраслевых показателей, анализ финансовых показателей данного предприятия и предприятий-конкурентов, анализ финансовых показателей отдельных структурных единиц и подразделений данного предприятия, анализ отчетных и плановых (нормативных) финансовых показателей:

1) сравнительный анализ финансовых показателей предприятия и среднеотраслевых показателей. В процессе этого анализа выявляют степень отклонения основных результатов финансовой деятельности данного предприятия от среднеотраслевых в целях дальнейшего повышения ее эффективности;

2) сравнительный анализ финансовых показателей данного предприятия и предприятий-конкурентов. В процессе этого анализа выявляются слабые стороны деятельности предприятия с целью разработки мероприятий по повышению его конкурентной позиции;

3) сравнительный анализ финансовых показателей отдельных структурных единиц и подразделений данного предприятия. Такой анализ проводится в разрезе сформированных на предприятии центров экономической ответственности с целью сравнительной оценки эффективности их финансовой деятельности;

4) сравнительный анализ отчетных и плановых (нормативных) финансовых показателей. В процессе этого анализа выявляется степень отклонения отчетных показателей от плановых (нормативных), определяются причины этих отклонений и вносятся соответствующие коррективы в последующую финансовую деятельность.

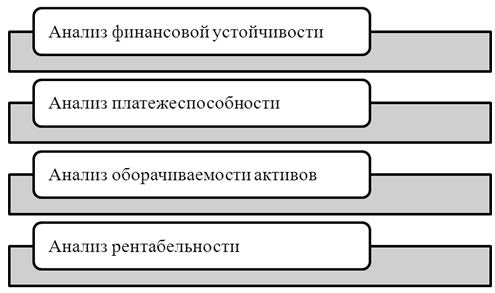

Анализ финансовых коэффициентов базируется на расчете соотношения различных абсолютных показателей между собой. В процессе осуществления этого анализа определяются различные относительные показатели, характеризующие различные аспекты финансовой деятельности. Наибольшее распространение получили следующие аспекты такого анализа: финансовой устойчивости, платежеспособности, оборачиваемости активов и рентабельности (рис.15.4).

Рисунок 15.4 - Элементы анализа финансовых коэффициентов

Таким образом, важно тщательно и обоснованно определить задачи, выбрать методы исследований, параметры и оценки (критерии), позволяющие в полном объеме раскрыть финансовое состояние и особенности финансово-хозяйственной деятельности хозяйствующего субъекта с целью решения управленческих задач.

Таблица 15.2