2020-09-24

2020-09-24 104

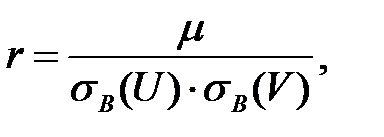

1041. Коэффициент корреляции  является безразмерной величиной и его значение не зависит от единиц измерения случайных величин Х и Y.

является безразмерной величиной и его значение не зависит от единиц измерения случайных величин Х и Y.

2. Абсолютная величина коэффициента корреляции не превышает единицы: -1 ≤ ≤ 1.

3. Если 0<  <1, то случайные величины Х и Y положительно коррелируемы, то есть с ростом одной величины вторая в среднем также растет (прямая корреляционная зависимость).

<1, то случайные величины Х и Y положительно коррелируемы, то есть с ростом одной величины вторая в среднем также растет (прямая корреляционная зависимость).

4. Если -1< <0, то случайные величины Х и Y отрицательно коррелируемы, то есть с ростом одной величины вторая в среднем убывает (обратная корреляционная зависимость).

5. Если =0, то случайные величины Х и Y являются некоррелированными.

6. Если = ±1, то между случайными величинами Х и Y имеется точная линейная зависимость.

Качественная оценка корреляционной связи между случайными величинами может быть выявлена на основе шкалы Чеддока (табл. 10.1).

Т а б л и ц а 10.1

Значение

| 0,1 – 0,3 | 0,3 – 0,5 | 0,5 – 0,7 | 0,7 – 0,9 | 0,9 – 0,99 |

| Теснота связи | слабая | умеренная | заметная | высокая | очень высокая |

Практическая значимость коэффициента корреляции определяется его величиной, возведенной в квадрат, получившая название коэффициента детерминации.

Например, если = 0,8, то  = 0,64, т.е. 64 % всех изменений одного признака связано с изменением другого.

= 0,64, т.е. 64 % всех изменений одного признака связано с изменением другого.

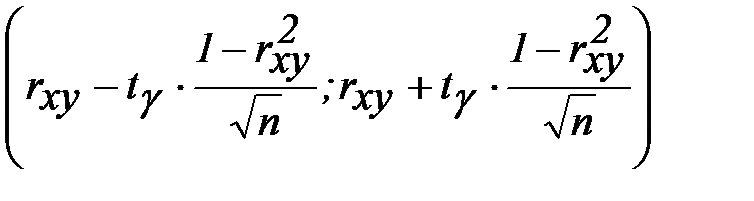

Доверительным интервалом статистической оценки истинного значения коэффициента корреляции нормально распределенных случайных величин Х и Y является интервал

.

.

Здесь – выборочный коэффициент корреляции, величина  находится по таблице значений функции Лапласа (прил. 1) из условия Ф(

находится по таблице значений функции Лапласа (прил. 1) из условия Ф( ) =

) =  , где

, где  – заданный доверительный уровень.

– заданный доверительный уровень.

УРАВНЕНИЯ ЛИНЕЙНЫХ

СРЕДНЕКВАДРАТИЧЕСКИХ РЕГРЕССИЙ

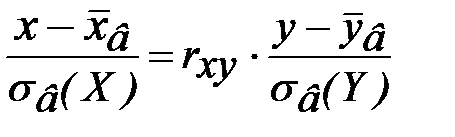

Уравнением линейной среднеквадратической регрессии величины X на величину Y называется уравнение

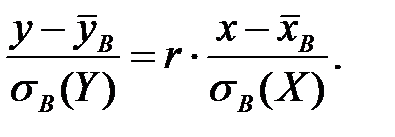

.

.

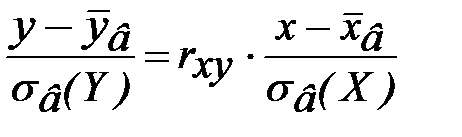

Уравнением линейной среднеквадратической регрессии величины Y на величину X называется уравнение

.

.

Пример 11.1

Найти коэффициент корреляции и составить уравнение линейной регрессии величины  на величину

на величину  .

.

| 20 | 25 | 30 | 35 | 40 | 45 |

|

| 30 | 6 | 4 | 10 | ||||

| 40 | 4 | 1 | 5 | 7 | 17 | ||

| 50 | 3 | 4 | 5 | 6 | 18 | ||

| 60 | 5 | 3 | 10 | 2 | 20 | ||

| 70 | 2 | 3 | 3 | 5 | 13 | ||

| 12 | 12 | 12 | 19 | 12 | 11 |  =78 =78

|

Решение.

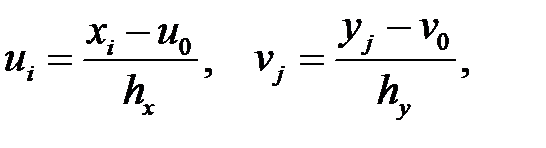

Для упрощения расчетов введем условные варианты:

где

= 5 (разность между соседними значениями вариант );

= 5 (разность между соседними значениями вариант );

= 10 (разность между соседними значениями вариант ).

= 10 (разность между соседними значениями вариант ).

Составим корреляционную таблицу с условными вариантами:

| –3 | –2 | –1 | 0 | 1 | 2 |

|

| –3 | 6 | 4 | 10 | ||||

| –2 | 4 | 1 | 5 | 7 | 17 | ||

| –1 | 3 | 4 | 5 | 6 | 18 | ||

| 0 | 5 | 3 | 10 | 2 | 20 | ||

| 1 | 2 | 3 | 3 | 5 | 13 | ||

|

| 12 | 12 | 12 | 19 | 12 | 11 | =78

|

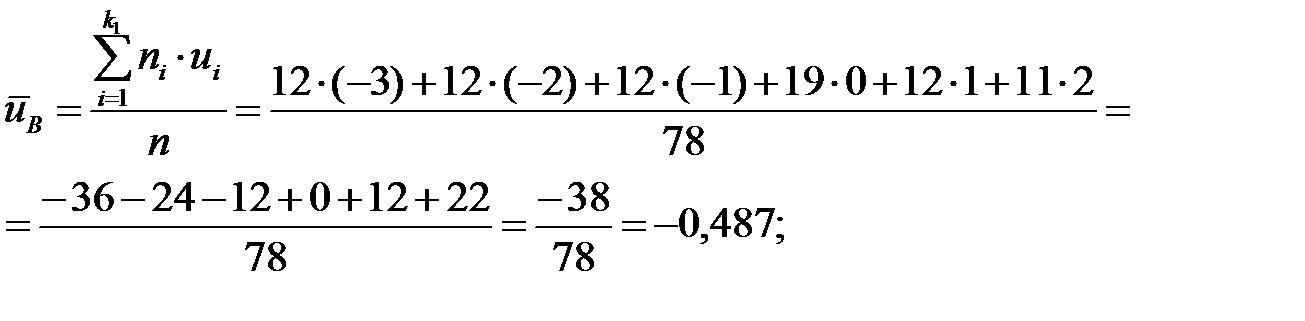

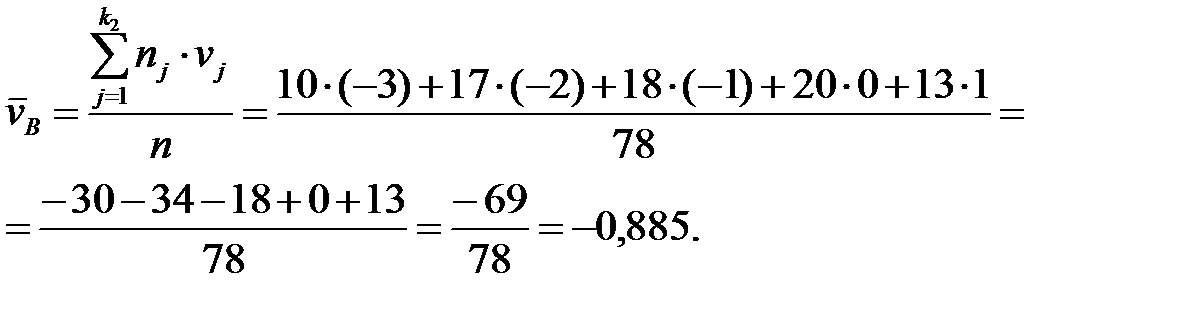

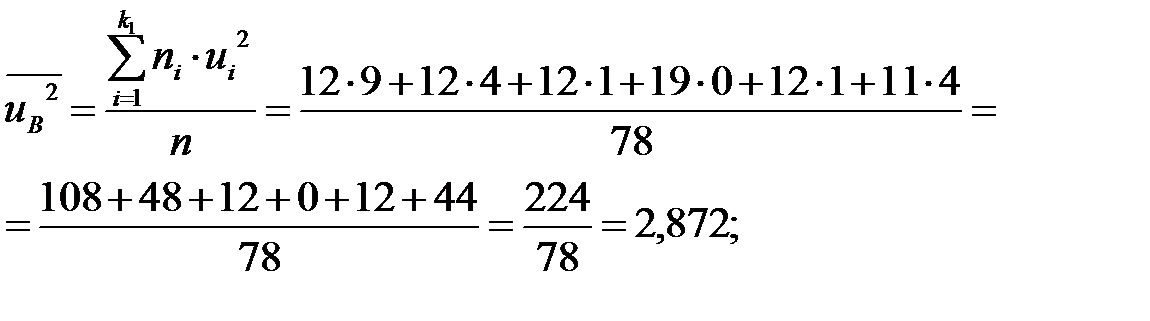

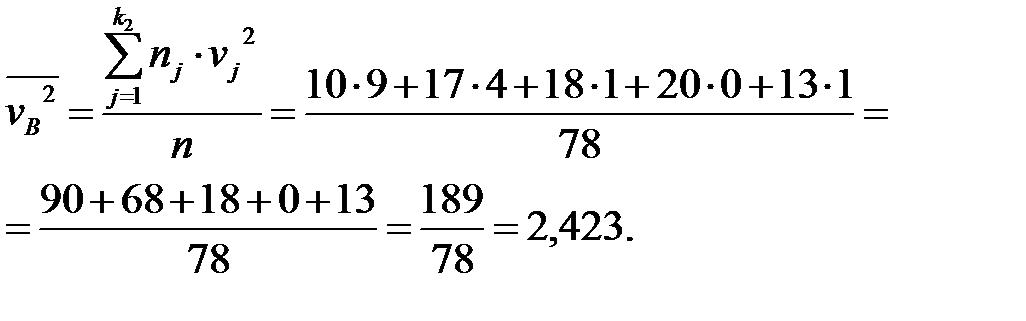

Затем находим  и

и

Теперь находим  и

и

Определяем  и

и

=

=

=

=

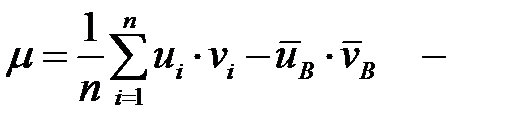

Коэффициент корреляции  найдем по формуле

найдем по формуле

где  корреляционный момент.

корреляционный момент.

При вычислении  складываем члены вида

складываем члены вида  (

( частота появления пары (

частота появления пары ( )):

)):

Тогда  , а значит

, а значит

Осуществим переход к исходным вариантам:

Находим уравнение линейной регрессии величины  на величину

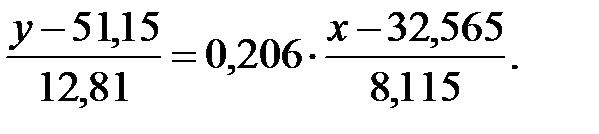

на величину  . Это уравнение имеет вид:

. Это уравнение имеет вид:

Подставляя вычисленные значения  в это уравнение, получаем

в это уравнение, получаем

После упрощения получаем уравнение линейной регрессии величины на величину  в виде:

в виде:

=0,325

=0,325  +40,566.

+40,566.