2020-10-10

2020-10-10 158

158Ещё одним интересным источником станет «Сделано у нас» — российский интернет-сайт, публикующий сообщения об успехах России в разных областях. Сайт зарегистрирован как средство массовой информации. Поискав информацию о судостроении России можно найти статью «Российский рынок судостроения в цифрах», где можно увидеть различную статистику, например…

Обратим внимание, что в 2018 году, по данным Минпромторга, в постройке на российских верфях пребывало 170 судов.

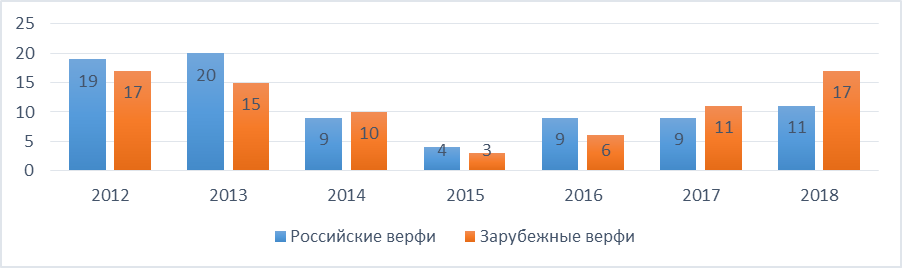

В настоящее время в портфеле заказов размещается 150 судов, что составляет 3% от мирового портфеля заказов на суда. По данным ЦНИИМФ, в России отмечается положительная динамика строительства судов гражданского флота с 2015 по 2018 гг.

Рисунок 1.2. Динамика российского судостроения, 2012-2018 гг.

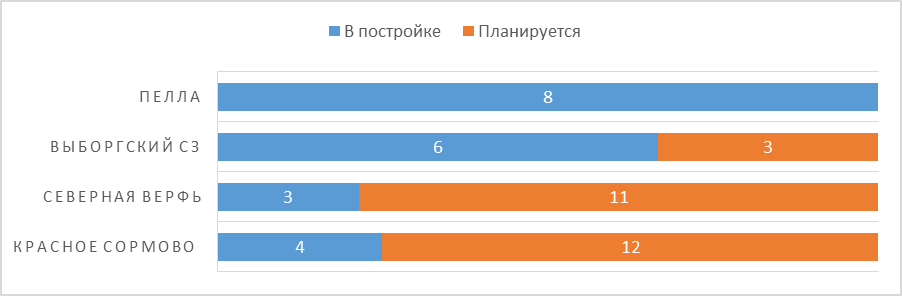

Тут же мы выясним, что лидерами российского судостроения являются 4 завода (по количеству построенных в 2018 году судов): ПАО «Завод «Красное Сормово», ПАО «СЗ «Северная верфь», ПАО «Выборгский СЗ», АО «Пелла». Вместе они построили порядка 53% от общего количеств.

Рисунок 1.3. Распределение заказов на постройку судов по верфям, 2018 г.

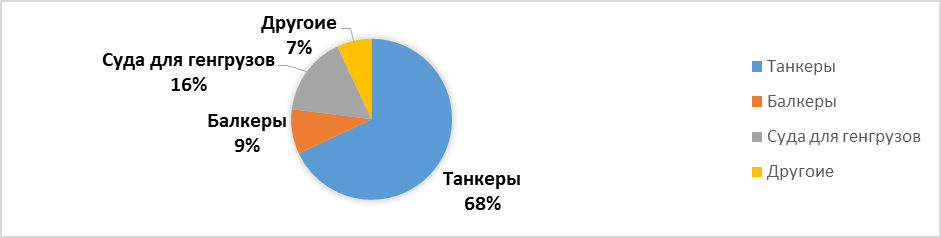

На этом сайте увидим, что в структуре российского флота по назначениям 68% составляют танкеры, тогда как в мировом флоте основная доля рынка принадлежит балкерам (43%). Это относится к особенностям морской торговли России. Из данных за 2018 год, наливные грузы достигали почти 54% в общем объёме перевалки грузов в морских портах страны.

Рисунок 1.4. Структура российского флота по классам судов, 2018 г.

Заметим, морские суда и суда типа река-море плавания образовывают 37% российского флота. Больше половины из них строятся на зарубежных верфях.

Рисунок 1.5. Динамика постройки морских судов и судов типа река-море, 2012-2018 гг.

Всего за период с 2012 по 2018 гг. в Россию было ввезено порядка 1120 судов (включая речные суда). При этом средняя загрузка отечественных предприятий судостроения не превышает 40-50%. За тот же период в России построено 858 судов.

Комплектование флота, по данным ЦНИИМФ, сдерживается рядом факторов, среди которых: большая капиталоемкость судостроения, из-за чего невозможно реализовать проекты без привлечения заемных средств; высокая стоимость кредитных ресурсов для судоходных компаний; длительные сроки окупаемости судов (грузовой флот — 12 лет, пассажирский флот — более 25 лет).

Отметим, что по данным Минпромторга, на 2019 год была запланирована сдача 95 судов (гражданский флот). Но количество заказов на верфях в настоящий момент насчитывает 150 единиц.

К сожалению, в данное время информацию о настоящим состоянии отечественной судостроительной отрасли в открытом доступе невозможно получить в полном объёме. Исходя из тех данных, которые нам доступны, можно увидеть, что в отрасли уже в течении нескольких лет происходит упадок производства. При этом сокращение, в большей степени, затрагивает гражданский сегмент, в то время как снижение объёмов производства военной техники хоть и наблюдалось, но было более медленным. Это отображает повышенное внимание государства именно к военному сегменту и его активную поддержку. После 2015 года ситуация в ней ухудшилась, что было связано с общим кризисным падением спроса в экономике и снижением возможностей бюджета государства. Обобщив же можно сказать, что отрасль на сегодняшний день находится чуть ли не под прямым управлением государства, являющегося как ее основным заказчиком, так и инвестором. Российское судостроение в настоящее время находится под влиянием все усиливающейся тенденции к концентрации управления и производства. Наиболее яркими примерами этого являются тесно связанные с государством крупнейшие судостроительные корпорации ОСК и «Ак Барс».