2020-10-10

2020-10-10 379

379Что такое счета бухг. учета?

Счета бухг. учета – это способ группировки, контроля, текущего отражения

отдельных видов имущества организации

и источников его формирования

(Приложение 2).

Где ведутся счета?

Для каждого счета заводится свой носитель, куда будут записываться изменения сумм этого счета

Счет можно вести (т.е. делать записи на основании документов)

в книгах бухгалтерского учета;

или в специальных журналах-ордерах;

или в ведомостях;

или в карточках;

или в сводных листах определенной формы

Как выглядит счет?

Счет можно представить

в виде двусторонней таблицы в журнале:

левая сторона таблицы называется «дебет» (обозначается – Дт),

правая сторона – «кредит» (обозначается - Кт).

Что указывают в счете?

В счете указывают:

- сальдо (остаток) на начало отчетного периода

(сальдо на начало переносят с прошлого носителя);

- обороты по дебетовой части и кредитовой части за отчетный период

(обороты записывают на основании документов);

- сальдо (остаток) на конец отчетного периода

(сальдо на конец просчитывают).

Отчетным периодом на который заведен носитель (карточка или журнал или тетрадка для определенного счета) может быть год, квартал, месяц или меньше, если закончилось место для записи в данном журнале или карточке. Главная цель ведения счета -

Какие открываются счета?

Счета открываются (заводятся) на основании статей баланса

(счета будут с похожим названием и каждому счету дан номер для удобства)

Начало записей на счете

Запись на счетах (т.е в карточке счета или в специальном журнале) начинают с указания начального остатка (Сальдо) по данному счету.

в активных счетах начальный остаток - «Сальдо» - отражается по дебету Дт

в пассивных счетах – по кредиту Кт.

Текущее ведение счета

В ходе работы на счетах отражаются суммы операций по дебету или по кредиту, вызывающие изменения начальных остатков.

Обороты счета

Если сложить между собой суммы всех дебетовых операций, то получаются обороты счета по дебету.

Если сложить между собой суммы всех кредитовых операций, то получаются обороты счета по кредиту.

Итоговая сумма, записываемая по дебету счета, называется дебетовым оборотом, по кредиту счета – кредитовым оборотом.

При подсчете оборотов начальное сальдо не учитывается.

Конечное сальдо

Как считать конечное сальдо?

Конечное сальдо по счету считают

прибавлением

к начальному сальдо

оборота той же стороны счета

и вычитанием из полученного итога

оборот из противоположной стороны.

Конечный остаток записывается на той же стороне, где и начальный остаток.

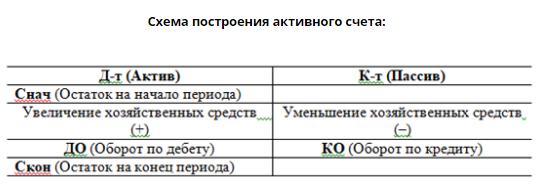

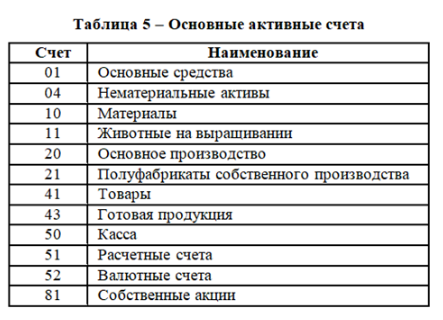

1- АКТИВНЫЕ СЧЕТА

Активные счета – открываются на основании статей актива баланса

и учитывают имущество по видам,

Оборот по дебету счета обозначает увеличение имущества;

Оборот по кредиту счета – обозначает уменьшение имущества;

Сальдо активного счета бывает только дебетовое.

Как считать конечное сальдо по активному счету?

Сальдо конечное дебетовое =

сальдо начальное дебетовое

плюс

оборот по дебету

минус

оборот по кредиту.

Формула активного счета

С кон = С нач + ДО – КО,

Где

С кон – сальдо конечное,

С нач – сальдо начальное,

ДО – дебетовый оборот,

КО - кредитовый оборот.

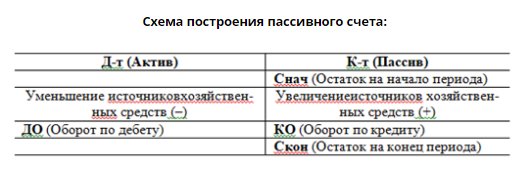

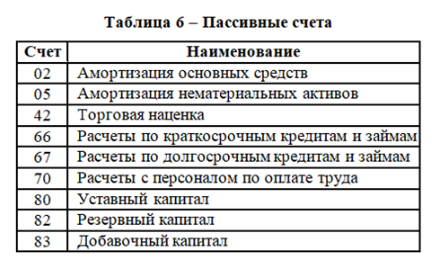

2- ПАССИВНЫЕ СЧЕТА

Пассивные счета – открываются на основании статей пассива баланса,

учитывают источники формирования хозяйственных средств или имущества.

Оборот по кредиту счета обозначает увеличение источников имущества, долгов,

Оборот по дебету счета обозначает уменьшение источников имущества, долгов,

Сальдо пассивного счета бывает только кредитовое.

Как считать конечное сальдо по пассивному счету?

Сальдо конечное кредитовое=

сальдо начальное кредитовое

плюс

оборот по кредиту

минус

оборот по дебету

Формула пассивного счета

С кон= С нач + КО – ДО

Пассивные счета указывают на источники имущества компании

имеют только кредитовый остаток.

3- АКТИВНО-ПАССИВНЫЕ СЧЕТА

(для учета расчетов)

Активно-пассивные счета – одновременно учитывают

имущество по видам

и источникам его формирования;

Сальдо развернутое, то есть может быть как по дебету, так и по кредиту;

Сальдо на конец определяется на основании оборотных ведомостей по этим счетам.

Сальдо Дт на конец (задолженность дебиторов нам) будет, если

Дт. нач. сальдо + оборот по Дт > Кт нач. сальдо +оборот по Кт за период;