2020-10-10

2020-10-10 164

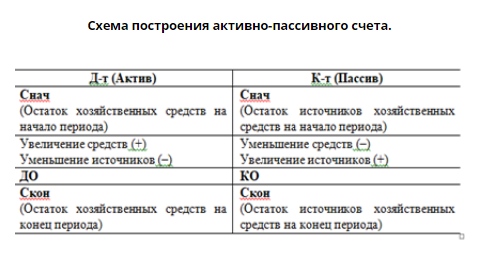

164Кт. нач. сальдо + оборот по Кт > Дт нач. сальдо +оборот по Дт за период;

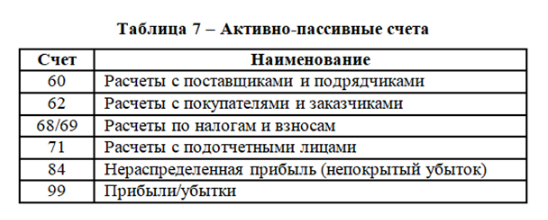

Например, если счет 60 «Расчеты с поставщиками» имеет кредитовое сальдо, значит, предприятие должно поставщикам за поставленные материально-производственные запасы или услуги. А если этот же счет имеет дебетовое сальдо, то поставщик должен предприятию (т.е. мы переплатили или специально внесли предоплату)

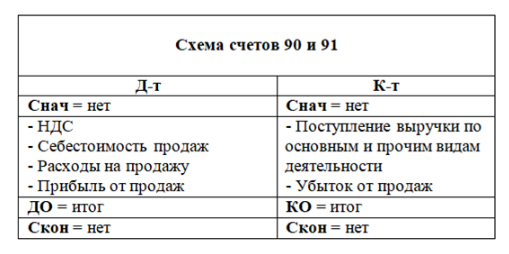

4- АКТИВНО-ПАССИВНЫЕ СЧЕТА

(операционно-результатные и финансово-результатные)

К фин-результатным и операц-результатным акт-пасс счетам относятся счета:

- 90 «Продажи»,

- 91 «Прочие доходы и расходы»,

- 99 «Прибыли и убытки».

Счета 90 и 91 предназначены

для обобщения информации о доходах и расходах,

связанных с обычными и основными видами

деятельности организации (счет 90)

прочих доходов и расходов по НЕ основным видам деятельности (счет 91)

а также для определения финансовых результатов по этим видам деят.

У них нет сальдо - Счет 90 и 91 не имеют ни конечного, ни начального сальдо.

Почему у 90 и 91 нет сальдо?

На счетах 90 и 91

1. по Кт учитывается полученная выручка (доход фирмы по сделке),

2. по Дт – себестоимость продаж (расход по той же сделке),

по которой в кредите признана выручка,

3. Считается финансовый результат (прибыль или убыток) этой сделки

(сумма дохода минус сумма расхода)

4. Этот фин. результат записывается в Дт или Кт, т.е. в той половине счета,

где сумма была меньше (сумма дохода или сумма расхода меньше), чтобы уравнять Дт и Кт обороты по 90 и 91.

Сальдо обнуляется. Дт – Кт = 0

5. Одновременно эта сумма фин. результата записывается

в счет 99 «Прибыли и убытки».

Так как закон бухучета – двойная запись.

Нельзя сделать запись только по одному счету,

сразу делается еще одна запись – в другой нужный счет,

В данном случае с 90 и 91 всегда в 99.

Если в 90 или 91 писали в Дт,

То в 99 пишем в Кт и наоборот.

Счет 99

Для чего счет 99?

Счет 99 предназначен

для обобщения информации

о формировании конечного финансового результата

деятельности организации в отчетном (текущем) году.