2020-10-10

2020-10-10 151

151Инвестиционный проект - обоснование экономической целесообразности, объемов и сроков капитальных вложений (КВ), в том числе необходимая проектно-счетная документация, разработанная в соответствии с законодательством РФ и утвержденными в установленном порядке стандартами, + описание практических действий по осуществлению инвестиций (бизнес-план).

1 группа – критерии основанные на дисконтированных оценках (учитывают фактор времени ):

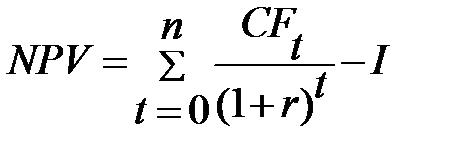

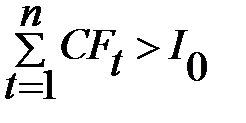

1)Метод расчета чистого приведенного эффекта (NPV) –сопоставляет величины исходной инвестиции с общей суммой дисконтированных денежных поступлений:

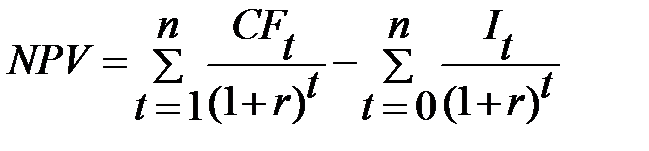

, при NPV>0 - проект принимается, NPV<0 – отвергается, NPV=0 - проект ни прибыльный, ни убыточный. Если капитальные вложения, связанные с предстоящей реализацией проекта, осуществляют в несколько этапов (интервалов), то расчет показателя следующий NPV:

, при NPV>0 - проект принимается, NPV<0 – отвергается, NPV=0 - проект ни прибыльный, ни убыточный. Если капитальные вложения, связанные с предстоящей реализацией проекта, осуществляют в несколько этапов (интервалов), то расчет показателя следующий NPV:

, где CFt - приток ДС в период t; It - сумма инвестиций (затраты) в t-ом периоде; r - ставка дисконтирования; n - суммарное число периодов (интервалов, шагов)

, где CFt - приток ДС в период t; It - сумма инвестиций (затраты) в t-ом периоде; r - ставка дисконтирования; n - суммарное число периодов (интервалов, шагов)

t = 1, 2,..., n (или время действия инвестиции).

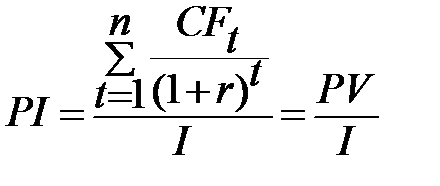

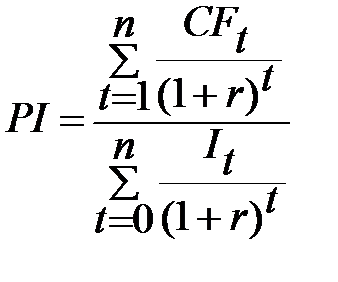

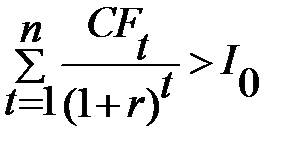

2)Метод расчета индекса рентабельности инвестиций (PI). Относительный показатель, характеризующий уровень доходов на единицу затрат, рассчитывается как отношение текущей стоимости будущего денежного потока к первоначальным затратам на проект:

. Если: PI>1 –принимается, PI<1 - отвергается, PI =0 - ни приб., ни убыточный.

. Если: PI>1 –принимается, PI<1 - отвергается, PI =0 - ни приб., ни убыточный.

Если КВ, осуществляются в несколько этапов, то:

3)Метод расчета внутренней нормы рентабельности (IRR). Максимально приемлемая ставка дисконтирования, при которой можно инвестировать средства без каких-либо потерь для собственника (при данном коэффициенте дисконтирования NPV=0).  , где CFt - приток ДС в период t; It - сумма инвестиций (затраты) в t-ом периоде; n - суммарное число периодов; t = 0, 1, 2,.., n.

, где CFt - приток ДС в период t; It - сумма инвестиций (затраты) в t-ом периоде; n - суммарное число периодов; t = 0, 1, 2,.., n.

Если: IRR>= требуемой нормы доходности (которая складывается из рентабельности, инфляции и рисков), то проект принимается; IRR<, то проект отклоняется IRR=, то проект обеспечивает получение желаемого результата, покрывает риски.

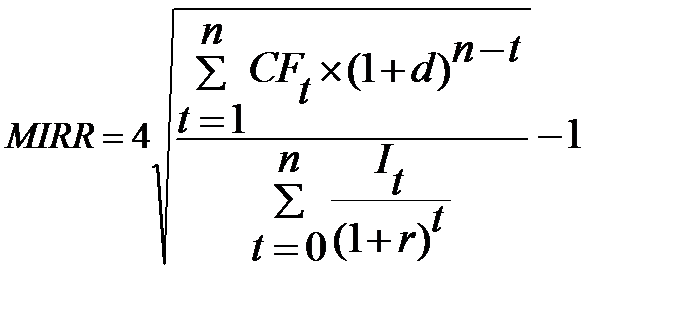

4) Модифицированная внутренняя норма доходности (MIRR). Скорректированная с учетом нормы реинвестиции IRR:

, где CFt - приток ДС в периоде t = 1, 2,...n;

, где CFt - приток ДС в периоде t = 1, 2,...n;

It - отток ДС в периоде t = 0, 1, 2,... n (по абсолютной величине);

r - ставка дисконтирования; d - уровень реинвестиций (процентная ставка, основанная на возможных доходах от реинвестиции полученных положительных денежных потоков или норма рентабельности реинвестиций); n - число периодов.

4)Дисконтированный срок окупаемости (DPP) – это время в течении, которого вложенные инвестиции окупятся получаемыми доходами:

, где n - число периодов; CFt - приток денежных средств в период t; r - ставка дисконтирования; Io - величина исходных инвестиций в нулевой период.

, где n - число периодов; CFt - приток денежных средств в период t; r - ставка дисконтирования; Io - величина исходных инвестиций в нулевой период.

2 группа – критерии, основанные на учетных оценках, т.е. не учитывают фактор времени:

1) Срок окупаемости инвестиций (PP) – показывает число лет, в течение которых вложения инвестиций покрываются номинальными доходами, т.е.  , где n - число периодов; CFt - приток денежных средств в период t; IC - величина исходных инвестиций в нулевой период.

, где n - число периодов; CFt - приток денежных средств в период t; IC - величина исходных инвестиций в нулевой период.

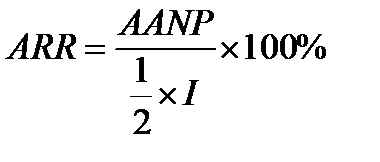

2) Коэффициент эффективности инвестиций(ARR). При наличии двух альтернатив выбирается тот проект, по которому ARR выше. ARR= Средняя годовая прибыль/Средний объем инвестиций, или  .

.

Отбор и реализация проектов из портфеля возможных инвестиций осуществляются в рамках составления бюджета капитальных вложений. В бюджет капиталовложений можно включить все проекты, удовлетворяющие критерию или совокупности критериев, принятых в данной компании, при этом необходимо учитывать следующее:

- проекты могут быть как независимыми, так и альтернативными;

- поиск источников финансирования проекта при включении его в бюджет;

- стоимость капитала, не одинакова для всех проектов, может меняться от степени риска;

- число проектов, принимаемых к финансированию, не может быть бесконечно большим из-за увеличения стоимости капитала при росте объема предполагаемых капиталовложений.

- учёт ресурсных и временных ограничений при разработке бюджета.

На практике используют два основных подхода к формированию бюджета капиталовложений:

1. на основе применения критерия «внутренняя норма прибыли инвестиций». Все доступные проекты упорядочиваются по убыванию IRR. Выбирается проект с IRR > WACC (стоимости капитала).

2. на основе применения критерия «Чистый приведенный эффект». Суть подхода: если никаких ограничений нет, то применяется методика бюджетирования, включающая следующие процедуры:

· устанавливается значение ставки дисконтирования либо общее для всех проектов, либо индивидуализированное по проектам в зависимости от источников финансирования;

· все независимые проекты с NPV>0 включаются в портфель;

· из альтернативных проектов выбирается проект с максимальным чистым приведенным эффектом.

Зачастую важен также срок окупаемости, поэтому следует пользоваться несколькими, а не одним критерием.