2014-02-04

2014-02-04 470

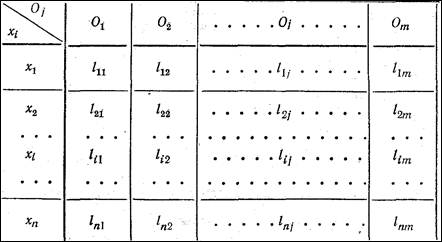

470Эта задача возникает в том случае, когда с каждой принимаемой стратегией ki связано целое множество возможных результатов О1,О2,..., От с известными вероятностями р (Oj/Хі).

Формально модель задачи может быть представлена в виде следующей матрицы:

L =

|

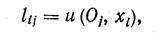

где lij — полезность результата Оi при использовании решения xi. Пусть заданы условные вероятности р (Оj/хi), j = 1, т, і = 1, п. Вводят ожидаемую полезность для каждой стратегии

Решающее правило для определения оптимальной стратегии xf записывают так: