2014-02-04

2014-02-04 17934

17934При всесторонней оценке риска следует устанавливать для каждого абсолютного или относительного значения величины возможных потерь соответствующую вероятность возникновения такой величины.

При количественной оценке риска могут использоваться различные методы. В настоящее время наиболее распространенными являются: статистический (построение кривой риска); комбинированный; анализ целесообразности затрат; аналитический; метод аналогий; метод имитационного моделирования и др.

При качественной оценке могут использоваться следующие методы: методы экспертных оценок (роза рисков, спираль рисков, метод Дельфи); метод «дерева решений»; метод сценариев и др.

Статистический метод оценки риска заключается в том, что для расчета вероятностей возникновения потерь анализируются все статистические данные, касающиеся результативности осуществления предприятием своей деятельности.

Чтобы количественно определить риск, необходимо знать все возможные последствия какого-нибудь отдельного действия и вероятность самих последствий. Значит, чтобы оценка риска была достоверной, отражающей реальное положение вещей, необходимо продуманно подойти как к оценке потерь, так и к оценке вероятностей их возникновения.

Как объективная, так и субъективная вероятности используются при определении двух важных критериев, которые помогают описывать и сравнивать выбор степени риска и являются главными инструментами статистического метода расчета риска:

• среднее (математическое) ожидаемое значение события (результата);

• изменчивость (колеблемость) возможного результата (дисперсия, стандартное отклонение, коэффициент вариации).

Метод оценки риска с помощью построения кривой риска является самым приемлемым способом статистической оценки риска для предприятий. Он не требует больших затрат, сложных математических вычислений и прост в использовании.

Для построения кривой риска и определения уровня потерь выделяют несколько зон (уровней, ступеней, областей) риска в зависимости от величины потерь:

- безрисковая;

- допустимого (минимального) риска;

- повышенного риска;

- критического риска;

- катастрофического (недопустимого) риска.

| Потери | Выигрыш | ||

| Зона катастрофического риска В | Зона критического риска Б | Зона допустимого риска А | Безрисковая зона |

На рис.1 показаны основные зоны риска при расчете общего уровня риска предприятия.

Имущественное Расчетная Расчетная 0

состояние выручка прибыль

Рис. 1. Схема зон риска

Безрисковая зона — это область, в которой потери не ожидаются, ей соответствуют нулевые или отрицательные потери.

Зона допустимого риска — это область, в которой потери меньше ожидаемой прибыли. Граница этой зоны соответствует уровню потерь, равному расчетной прибыли.

Зона критического риска — это область, в которой потери превышают величину ожидаемой прибыли, вплоть до величины полной расчетной выручки, представляющей сумму затрат и прибыли (валовой прибыли).

Зона катастрофического риска — это область потерь, которые по своей величине превосходят критический уровень и в максимуме могут достигать величины, равной имущественному состоянию предприятия. Катастрофический риск способен привести к банкротству предприятия.

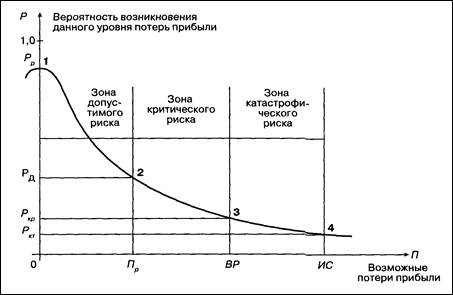

Каждому из приведенных уровней риска соответствует вероятность определенного уровня потерь (степени риска) и вероятность того, что потери (риск) окажутся выше определенного уровня.

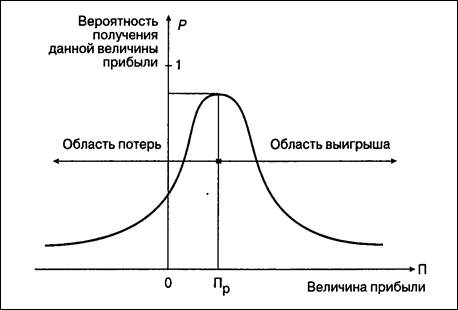

Для оценки уровня риска необходимо построить кривую распределения вероятностей потерь. Кривая представляет собой графическое изображение зависимости вероятности от их уровня, показывающее, насколько вероятно возникновение тех или иных потерь. При этом предполагается, что прибыль как случайная величина подчинена нормальному закону распределения.

Исходя из кривой вероятностей получения прибыли (рис. 2), строят кривую распределения вероятностей возможных потерь прибыли, которую и называют кривой риска (рис. 3)

На кривой распределения вероятностей потерь (рис. 3)выделяют четыре характерные точки. Точка 1 (DП= О и Р = Рр) определяет вероятность нулевых потерь прибыли. В соответствии с принятыми допущениями вероятность нулевых потерь максимальна, но меньше единицы. Точка 2 (DП = Пр и Р = Рд) характеризуется величиной возможных потерь, равной ожидаемой прибыли, т. е. полной потерей прибыли, вероятность которой равна Рд. Точки 1 и 2 определяют положение зоны допустимого риска. Точка 3 (DП = ВР и Р = Ркр) соответствует величине потерь, равных расчетной выручке ВР. Вероятность таких потерь равна Ркр . Точки 2 и 3 определяют границы зоны критического риска. Точка 4 (D Р= ИС и Р= Ркт)характеризуется потерями, равными имущественному состоянию предприятия, вероятность которых равна Ркт. Точки 3 и 4 определяют зону катастрофического риска.

Потери, превышающие имущественное состояние предприятия, не рассматриваются, так как их невозможно взыскать.

Вероятности определенных уровней потерь являются важными показателями, позволяющими высказывать суждение об ожидаемом риске и его приемлемости, поэтому построенную кривую можно назвать кривой риска.

Если при оценке риска деятельности предприятия удается построить не всю кривую вероятностей риска, а только установить эти четыре точки, то задачу такой оценки можно считать успешно решенной. Знания величин этих показателей в принципе достаточно, чтобы идти на обоснованный риск.

Статистический способ расчета степени риска требует наличия значительного массива данных, которые далеко не всегда имеются у предприятия.

Рис.2 Кривая распределения вероятностей получения прибыли

Рис.3. Кривая распределения вероятностей возникновения определенного уровня потерь прибыли.

Сбор и обработка данных могут потребовать массу времени и затрат. Поэтому часто при недостатке или отсутствии статистической информации приходится прибегать и к другим методам.

Метод экспертных оценок может быть реализован путем опроса и обработки мнений опытных специалистов в данной области, экспертов. Свои выводы об оценке риска эксперты могут сопровождать количественными данными вероятности возникновения различных величин потерь. По этим оценкам затем можно найти средние значения экспертных оценок. Но можно ограничиться и получением экспертных оценок вероятностей допустимого и критического риска (или минимального, среднего, максимального риска) либо просто оценить наиболее вероятные потери в данном виде деятельности.

Комбинированный метод - комбинация из статистического и экспертного способов оценки риска является наиболее приемлемым вариантом эффективной оценки уровня риска предприятия.

Анализ целесообразности затрат ориентирован на идентификацию потенциальных зон риска.

Метод аналогий. При использовании аналогов применяются базы данных о риске аналогичных проектов, углубленные опросы менеджеров проектов.

Данный метод оценки риска следует использовать с осторожностью; в большинстве случаев он мало пригоден. Прежде всего, из-за того, что очень трудно создать предпосылки для будущего анализа, подготовить исчерпывающий и реалистический набор возможных сценариев, создать соответствующий банк данных аналогий; для большинства отрицательных последствий характерны определенные особенности. Кроме того, очень трудно найти аналогичные по параметрам развития предприятия; для большинства предприятий характерна своя собственная специфика.

Метод «дерева решений». Он предполагает графическое построение различных вариантов, которые могут быть приняты. По «ветвям дерева» соотносят субъективные и объективные оценки данных событий (экспертные оценки, размеры потерь и доходов и т. д.). Следуя вдоль построенных «ветвей дерева», используя специальные методики расчета вероятностей, оценивают каждый вариант пути. Это позволяет достаточно обоснованно подойти к определению степени риска и выбору оптимального решения, учитывающего интересы предприятия.

Вероятность успеха проекта (решения), т. е. учет риска и оценка его степени определяется в зависимости от ряда факторов. Каждый из них может быть определен по табл.1, помогающей вычислить вероятность успеха проектов.

При расчетах каждому классу присваиваются определенные оценки вероятности успеха. Так, если проект относится к первому классу, то вероятность успеха оценивается в 0,9 (90%), между первым и вторым — 0,7; ко второму классу — 0,5; между вторым и третьим — 0,3; к третьему классу — 0,1.

Таблица 1

Факторы, влияющие на оценку вероятности успеха проектов

| Описание проекта | |||||||

| Класс 1 | Класс 2 | Класс 3 | |||||

| Вероятность успеха | 0,9 | 0,7 | 0,5 | 0,3 | 0,1 | ||

| Фактор | |||||||

| Информационный | Товар известен или хорошо известен | Требования к изменению товара определены, но характеристики его известны лишь частично в общищих х чертах | Товар на стадии проекта, требования к нему известны лишь в общих чертах | ||||

| технологический | Обычный технологический процесс на существующем оборудовании | Необходимы некоторые новые технологические процессы и модернизация оборудования | Большинство технологических процессов будут новыми или | ||||

| Юридический | Предприятие имеет преимущество в патентах, сертификатах и лицензиях | Относительно свободная возможность использовать патенты и получать лицензии | Преимущественное положение в патентах и правах на лицензию имеют конкуренты | ||||

| Кадровый | Работники предприятия являются признанными специалистами в данной области | На предприятии такие же опытные специалисты в данной области, как и у конкурентов | Отсутствие опыта в данной области, тогда как другие в ней являются специалистами | ||||