2014-02-04

2014-02-04 2372

2372Оценка ОФ в денежной форме производится по первоначальной, восстановительной и остаточной стоимости.

1. Первоначальная стоимость (Фп) – это фактическая стоимость ОФ по ценам приобретения, включая расходы по доставке, монтажу и установке.

2. Восстановительная стоимость (Фв) – это стоимость ОФ после их переоценки. Она обеспечивает единую оценку ОФ, созданных в разные годы.

3. Остаточная стоимость (Фост) – первоначальная или восстановительная стоимость за вычетом износа (Физн). Она характеризуетет стоимость ОФ, которая еще не перенесена на готовую продукцию. Она определяется по формулам:

Фост = Фп(в) – Физн, или

Физн =  ,

,

где На – норма амортизации на полное восстановление, %, Тф – фактический срок службы объекта, лет.

4. Ликвидационная ст-ть (Л) – сумма денег, которая может быть получена от реализации оборудования или его частей после окончания срока службы,

Т.к. величина ОФ пр-тия в течение года изменяется, то существуют следующие виды ст-ти ОФ:

- стоимость ОФ на начало года (Фн.г.),

- стоимость введенных ОФ (Фвв),

- стоимость выбывших ОФ (Фвыб),

- стоимость ОФ на конец года (Фк.г.). Определяется по формуле:

Фк.г. = Фн.г.+ Фвв – Фвыб.

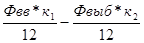

- среднегодовая стоимость ОФ (Фср.г.). В течение года происходит движение ОФ: одни выбывают, другие вводятся. Фср.г. определяется по формуле:

Фср.г = Фн.г +  ,

,

где к1 – количество полных месяцев до конца года, в течение которых использовались ОФ; к2 - количество полных месяцев до конца года, в течение которых выбывшие ОФ не работали.

- балансовая стоимость – ст-ть, по к-рой ОПФ учитываются на балансе пр-тия.