2014-02-04

2014-02-04 2290

2290ПРИНЦИПЫ УЧЕТА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

Совокупный финансовый результат по всей финансово- хозяйственной деятельности организации учитывается особо на специально предназначенном для этого счете "Прибыли и убытки". Именно на этом счете выявляется конечный финансовый результат (чистая прибыль или чистый убыток), который формируется следующим образом.

По дебету или кредиту счета "Прибыли и убытки" в зависимости от своей экономической природы учитывается выявленный на счете "Продажи" финансовый результат от обычных видов деятельности. Точно также учитывается финансовый результат от прочих видов деятельности, выявленный на счете "Прочие и доходы и расходы". Таким образом, на счете "Прибыли и убытки" отражается финансовые результаты по указанным видам деятельности, представленные в виде сальдо.

Самостоятельную группу доходов и расходов, отражаемых на счете "Прибыли и убытки" развернуто, представляют показатели, характеризующие чрезвычайные обстоятельства хозяйствования, т.е. редкие и экстраординарные факты хозяйственной деятельности. Такие показатели получили название чрезвычайных доходов и расходов.

В состав таких расходов входят суммы потерь от списания стоимости активов организации в результате стихийных бедствий, пожаров, аварий, национализации имущества и т.п. В результате устранения последствий чрезвычайных обстоятельств хозяйствования организация может получать чрезвычайные доходы. Как правило, к таким доходам относится стоимость оприходованных материалов, полученных от разборки имущества, испорченного или утраченного в результате чрезвычайных обстоятельств.

Выделение чрезвычайных доходов и расходов в самостоятельную группу, связано с необходимостью формирования у пользователей бухгалтерской информации объективного подхода к оценке конечного финансового результата.

Полученная организацией прибыль облагается налогом. В современных условиях расчеты по налогу на прибыль представляют собой сложную и трудоемкую процедуру, целью которой является установление взаимосвязи бухгалтерского и налогового учета прибыли. Техническая сторона этого вопроса порождает множественные значения финансовых результатов. Поэтому в целях упрощения материала ограничимся введением в систему исчисления конечного финансового результата, суммы налога на прибыль эквивалентной той, которая исчислена по данным налогового учета.

Сумма начисленного налога на прибыль отражается в учете по дебету счета "Прибыли и убытки" и кредиту счета "Расчеты по налогам и сборам".

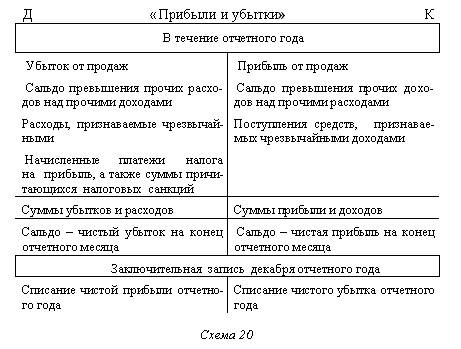

Таким образом, дебету счета "Прибыли и убытки" отражаются убытки (потери, расходы). По кредиту этого счета учитываются прибыли (доходы) организации. Сопоставление дебетового и кредитового оборотов за отчетный период показывает конечный финансовый результат отчетного периода. Следовательно, основной функцией рассматриваемого счета является обобщение информации о формировании финансовых результатов деятельности организации в единый агрегированный показатель (схема 20).

При этом порядок выявления конечного финансового результата промежуточных отчетных периодов и такого же результата за год существенно различаются с точки зрения его отражения в учете. Конечный финансовый результат промежуточных отчетных периодов выявляется путем сопоставления оборотов к счету "Прибыли и убытки" без его записи в бухгалтерском учете. Такое сопоставление необходимо только для текущего информирования пользователей бухгалтерской информации. В то же время выявленный на счете "Прибыли и убытки" конечный финансовый результат по итогам деятельности за год списывается на счет "Нераспределенная прибыль (непокрытый убыток)".