2014-02-04

2014-02-04 1721

1721ПРОГРАММНАЯ АННОТАЦИЯ ТЕМЫ

ТЕМА 7. Мировой финансовый кризис: воздействие на российскую экономику и последствия

Причины и динамика современного финансового кризиса. Кредитный «пузырь» и перколация финансового рынка. Понци-финансирование. Гипотеза финансовой нестабильности Хаймена Мински

Мировой финансовый кризис и его влияние на Россию. Российская банковская система в условиях глобального кризиса

ПЛАН

- Причины современного финансового кризиса.

- Кредитный «пузырь» и перколация финансового рынка.Понци финансирование. Гипотеза финансовой нестабильности Мински.

- Мировой финансовый кризис и его влияние на Россию.

4. Российская банковская система в условиях глобального кризиса

Финансовый кризис (financial crisis) — широко трактуемый термин, который применяют, когда стоимость каких-либо финансовых инструментов неожиданно и резко уменьшается, в бытовом смысле - недостаток денег. В течение 1Х-ХХ веков большинство финансовых кризисов ассоциировалось с банковскими кризисами и возникающей при этом паникой. Наиболее известным кризисом этого рода была Великая депрессия. Другим часто используемым применением этого термина является ситуация на фондовых рынках, когда лопаются так называемые мыльные пузыри. Иногда этот термин прикладывают к финансовым проблемам отдельно взятого государства.

Рис. 1. Кризисы ХХ в.

Хронология кризиса:

· 2007 год. Начало ипотечного кризиса. Сентябрь. 2007 г. – трейдер одного из Швейцарских банков незаконно совершал сделки и скрыл убыток на 50 млрд. евро. Эта новость привела к волнениям в финансовом секторе.

· Конец 2007 г.- начало 2008 года. Банкротство американских банков, которые существенно пострадали от проблем с ипотекой. Начало падения на фондовых рынках всего мира.

· Начало 2008 г. - середина 2008 года. Падение цен на сырьевые ресурсы (падение цен на нефть со 150 до 70 долларов за баррель.

· Лето 2008 г. Крупнейшие ипотечные агентства США Fannie Mae и Freddie Mac находились на грани банкротства. Правительство США предоставило им финансовую помощь, а осенью национализировало компании.

· 15 сентября 2008г. Банкротство одного из крупнейших банков Lehman Brothers. Это привело к кризису ликвидности, когда банки перестали выдавать друг другу кредиты. На несколько дней практически остановились сделки РЕПО.

· Середина сентября – октябрь 2008 года. – Начало основной стадии мирового экономического кризиса. Проблемы у автопроизводителей США, банкротства банков, хедж-фондов, Обвальное падение фондовых рынков по всему миру

· Осень 2008 года. Проблемы во всех секторах мировой экономики. Дальнейшее падение цен на все сырьевые товары. Снижение темпов экономического роста, сокращения производств, сокращение сотрудников в компаниях, снижение спроса на все категории товаров и т.д. Антикризисные саммиты, снижение ставок большинством центральных банков мира для поддержания ликвидности на финансовом рынке. Выделение средств со стороны МВФ странам, которые серьезно пострадали от кризиса.

Причины возникновения кризиса:

1. общая цикличность экономического развития;

2. перегрев фондового рынка;

3. высокие цены на сырьевые товары;

4. использование новых финансовых инструментов;

5. перегрев кредитного рынка и явившийся их следствием ипотечный кризис.

Во время кризиса развивается рецессия (от лат. Recessus — отступление) — в экономике (в частности в макроэкономике) термин обoзначает относительно умеренный, некритический спад производства или замедление темпов экономического роста. Спад производства характеризуется нулевым ростом валового национального продукта (стагнация) или его падением на протяжении более полугода.

Рецессия является одной из фаз экономического цикла (конъюнктура), следующей после бума и сменяющейся депрессией. Рецессия чаще всего ведёт к массивным падениям индексов на бирже. Как правило, экономика одной страны зависит от экономики других стран, поэтому экономический спад в той или другой стране может привести к спаду экономик в других странах и даже к краху на мировых биржах Рецессии присущи также многие другие признаки циклических кризисов, к примеру, рост безработицы

Рис. 2. Место деривативов в причинной обусловленности финансового кризиса

Одной из причин современного кризиса стало появление инноваций на финансовом рынке - широкое использование в США с начала 1990-х годов производных финансовых инструментов, деривативов (англ. derivatives) и стремление повысить доходность за счёт увеличения рисков (рисунок 2). Дериватив – это финансовый инструмент, цены или условия которого базируются на соответствующих параметрах другого финансового инструмента, который будет, является базой. Обычно, целью покупки дериватива является не получение базового актива, а получение прибыли от изменения его цены. По сути, дериватив представляет собой соглашение между двумя сторонами, по которому они принимают на себя обязательство или право передать определенный актив или сумму денег в установленный срок или до его наступления по согласованной цене.

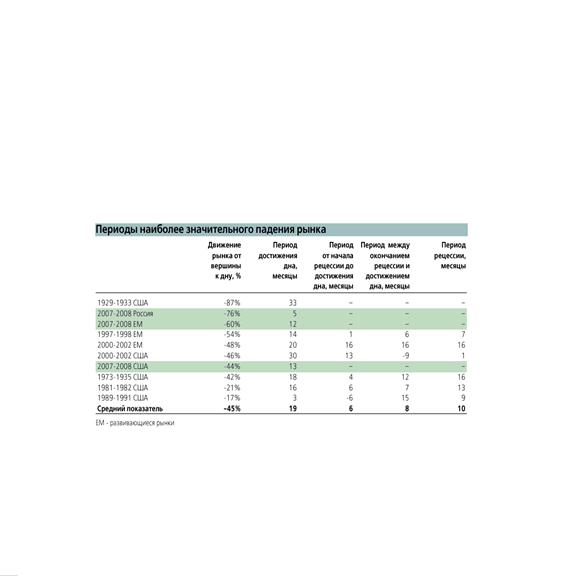

Ситуация с деривативами выглядела следующим образом (рис. 2): рост мировой экономики требовал финансовой стимуляции, что и обусловило появление новых финансовых инструментов – деривативов. Они в свою очередь привели к созданию в мире огромного количества сложных финансовых взаимосвязей, а это спровоцировало банкротство многих банков, хедж-фондов по всему миру. По оценкам экономиста Нуриэля Рубинни в 2009 году разорится около 30% всех хедж-фондов. Прежде всего катастрофически упали мировые фондовые индексы (рис. 3).

Рис. 3. Кризисное падение основных мировых индексов

В сентябре 2008г. мировой финансовый кризис докатился и до России, обусловив катастрофическое падение капитализации фондового рынка (рис. 4).

Рис. 4. Кризисное падение индекса РТС

Это усугубилось стремительным падением мировых цен на нефть, определившем наибольшую глубину спада в странах-производителях нефти, в т.ч. и России (рис. 5).

Рис.5. Падение фондовых рынков стран-производителей нефти

Избыток ликвидности, а также наблюдавшийся в 2000-х годах бум потребления обусловили неуклонный рост цен на сырьё — после великой депрессии на рынке товаров потребления в 1980-2000 гг. Но в 2008 г. цены многих товаров, особенно нефти и продуктов питания, достигли такого уровня, что стали наносить ощутимый экономический ущерб, угрожающий стагфляцией и аннулированием глобализации. В январе 2008 г. цены на нефть превысили $100 за баррель. 11 июля 2008 г. цена нефти марки WTI достигла рекордных за всю историю $147,27 за баррель; после чего началось снижение — до $61 24 октября 2008г. и до $51 в ноябре. Серная кислота (важный химикат, используемый в таких процессах как обработка стали, производство меди и биоэтанола) шестикратно увеличилась в цене менее чем за год. Производители гидроксида натрия объявили форс-мажор из-за наводнения и ускорили тем самым дальнейшее увеличение цен.

Высокие цены на нефть и бензин привели к сокращению спроса на автомобили: в августе 2008 г. продажи автомобилей в Европе сократились на 16 %, в США в сентябре продажи автомобилей снизились на 26 %, в Японии — на 5,3 %. Это привело к сокращению производства металла и сокращению рабочих мест в автопроме и смежных отраслях.

Но есть и альтернативные взгляды на кризис. С точки зрения марксизма, кризис 2008 г. - это кризис перепроизводства, периодическое возникновение которого является неизбежным спутником развития капиталистической экономики. Суть кризиса состоит в производстве товаров в таком количестве, которое превышает платёжеспособный спрос. Причины и суть подобных кризисов анализировал К. Маркс в работе «Капитал» (т. 1) ещё в 1867 г. Механизм кризиса перепроизводства: владелец капитала (бизнесмен, капиталист, корпорация) стремится к получению прибыли, которая является формой прибавочной стоимости. Прибыль все могут получить, только распродав всю массу произведённых товаров. Но при этом работающим в форме заработной платы выплачивается стоимость их рабочей силы, которая суммарно меньше, чем сумма стоимостей произведённых товаров. Если все работники потратят всю свою зарплату на покупку товаров, часть из произведенного так и останется не раскупленной. Чтобы всё же распродать эту часть владельцы капитала просто обязаны реализовать её в кредит.

Через несколько циклов производства общая сумма долгов накапливается. Неизбежно наступает фаза, когда товары некому покупать. Следствием этого является резкий спад товарного производства, цепные банкротства и массовая безработица, снижение жизненного уровня населения. «Банкротства достигли страшных масштабов. Каждый спрашивает себя, что его ждёт в будущем. Множество состояний исчезло, множество уменьшилось наполовину, множество семей, прежде зажиточных, сейчас находится в крайней нужде, множество рабочих сидит без работы» (К. Маркс в статье в миланской газете Opinione, описывающей кризис, охвативший Европу и Северную Америку в 1857 г.).

- Кредитный «пузырь» и перколация финансового рынка. Понци-финансирование. Гипотеза финансовой нестабильности Мински.

Также одной из первопричин мирового финансового кризиса является ипотечный кризис США 2007 г., поскольку непосредственным предшественником общего финансового и банковского кризиса в США был кризис высокорисковых ипотечных кредитов в 2007 г., т.е. ипотечного кредитования лиц с низкими доходами и плохой кредитной историей. Вследствие 20%-го падения цен на недвижимость американские владельцы жилья обеднели почти на 5 трлн. долл. Американский финансист Джордж Сорос определил, что «ипотечный мыльный пузырь» это «лишь спусковой механизм, который привёл к тому, что лопнул более крупный пузырь».

В условиях планетарного переноса производства из развитых стран в развивающиеся первым источником финансирования избыточных потребительских расходов оказалась стратегия сокращения сбережений. Но с 2006г. сбережения населения США стали отрицательными, поэтому главным источником финансирования избыточных расходов на протяжении последних 30 лет являлось кредитование (рис. 6).

Рис. 6. Динамика потребительского кредитования населения в США

Состояние финансовой системы США производно от состояния финансов населения. В результате масштабных заимствований долги американцев к концу 2007 г. составили почти 13.3 трлн. долл. – примерно по 100 тыс. долл. на семью. Законно возникает вопрос: «Зачем люди набирали эти триллионы кредитов и куда их дели?». Можно вынести много предположений, но основными являются:

1. на 100% финансировались новыми кредитами стоимость обслуживания уже существующих финансовых обязательств,

2. кредиты шли на компенсацию реального снижения уровня доходов населения в условиях планетарного переноса производства,

3. существенная часть заемных денег была направлена в низкопродуктивные инвестиции.

Масштабные заимствования привели к образованию финансовых пузырей. Согласно мнению Гавриила Попова (конец октября 2008 г.), современной экономической жизнью руководит не рынок и не Госплан, а корпорации спекулянтов, которые и создали мир фиктивного капитала.

Финансовый пузырь повлек за собой глобальную нестабильность. Последние 10-15 лет в мире сформировалась избыточная ликвидность. «Дешевые» деньги в форме облегченных кредитов — это аномалия глобального рынка, фактор увеличения непродуктивного спроса на финансовые активы и роста их стоимости. Расширение объемов сделок с таким активами ведет к возрастанию торговли рисками, что ослабляет связь между ликвидностью и долгами и раздувает долговой «пузырь» в глобальном масштабе.

Переход фирм на чрезмерное внешнее финансирование имеет следующие результаты:

а) спекулятивное финансирование, при котором текущие притоки наличности достаточны только для уплаты процентов, но их не хватает на амортизацию долга, и предпринимательский сектор вынужден прибегать к новым займам, осуществляя так называемый «ролловерный кредит»;

б) Понци финансирование, при котором текущих притоков наличности не хватает даже на выплату процентов за кредит, и предпринимательский сектор вынужден увеличивать задолженность. Понци финансирование представляет собой не что иное, как «финансовую пирамиду».

Система становится, по Х. Ф. Мински, «хрупкой» (fragile); нестабильность увеличивается. Понци финансирование порождается не мошенничеством, а общей финансово-экономической обстановкой, ростом процентных ставок, их увеличение приводит к возрастанию текущих финансовых обязательств фирм. Но Понци финансирование недолговечно. Рано или поздно фирмы, использующие этот тип финансирования, не смогут увеличить свою задолженность для выплаты обязательств по меньшей мере из-за риска заимодавца, а также ввиду общей нехватки ликвидности в экономике. Вот почему «чем больше вес спекулятивного и Понци финансирования,... тем больше хрупкость финансовой системы».

Это обусловило разработку Хайменом Мински «гипотезы финансовой нестабильности» как важнейшей теория делового цикла XXI в.Финансовая хрупкость - основная причина циклического спада. Повышение степени финансовой хрупкости (фраджиляции) экономики - неотъемлемый элемент повышательной фазы делового цикла и экономического роста. Рост в денежной экономике невозможен без финансовой фраджиляции. Но она создает предпосылки для смены конъюнктурного подъема кризисом - рост имеет циклическую природу и не может протекать равномерно и сбалансировано.

При этом, «хрупкость в минскианском смысле этого слова имеет два компонента. Первый компонент состоит в том, что экономика становится менее способной к поглощению шоков, в результате чего эти шоки с большей вероятностью могут вызвать финансовый кризис и зарождающуюся долговую дефляцию. Но вдобавок к этому, риски заемщиков и заимодавцев также растут, а это сдерживает объем инвестиционной активности, финансируемой за счет долгов.

Гипотеза финансовой нестабильности (ГФН) - это «... теория о том, как капиталистическая экономика эндогенно порождает финансовую структуру, которая подвержена финансовым кризисам...». Сущность ГФН состоит в том, что «состояние спокойного роста» (фаза оживления), при котором экономика приближается к полной занятости, содержит в себе факторы, приводящие через некоторое время к экономической дестабилизации. Эти факторы - (оптимистические) ожидания хозяйствующих субъектов, выражающиеся в падении рисков заемщика и заимодавца и увеличении цены спроса на капитальные активы, а также финансовые инновации (в особенности инновации, связанные с внедрением и распространением «стратегии управляемых пассивов»), приводящие к распространению таких типов финансирования инвестиций, которые содержат угрозу неплатежеспособности должников перед кредиторами.

Следует подчеркнуть, что экономическая нестабильность в целом и трансформация финансовой системы из «прочной» в «хрупкую», в частности, не вызваны действиями правительства, центрального банка, заграницы, или каких-то иных «внешних шоков». «... Финансовая нестабильность является нормальным функционированием, внутренне порождаемым результатом поведения капиталистической экономики».

Поэтому, по мнению Х. Ф. Мински, для уменьшения финансово-экономической нестабильности необходимо следующее:

1) изменить структуру совокупного спроса в сторону потребления, а структуру технологий производства - в сторону более трудоёмких. Х.Мински считает, что «... экономика, которая ориентирована на производство потребительских товаров менее капиталоемкими методами, будет в меньшей степени подвержена финансовой нестабильности и инфляции»;

2) упростить финансовую систему и, в особенности, ограничить краткосрочное кредитование долгосрочных инвестиционных проектов, поскольку оно автоматически означает использование спекулятивного финансирования. Х.Мински пишет: «Гипотеза финансовой нестабильности наводит на мысль, что упрощение финансовых структур является способом достижения большей стабильности».

В результате усиления финансвой хрупкости мировой финансовой системы возникла перколация - (лат. - поток через) качественные изменения поведения систем вблизи критической точки из-за увеличения длины связей между элементами системы.

Основой модели перколацииявляется общая теория «дефляционного долга» Ирвинга Фишера—Хаймена Филипа Мински—Бернанке. Эта теория показывает механизм роста глобальной задолженности в зависимости от накопления ликвидности, которое приводит к перерождению и краху системы. Применение модели к глобальному рынку определяется общемировым кризисом, затронувшим многие регионы и сегменты финансового рынка. Модель перколации применима к большим системам, в т.ч. глобальному рынку.

Предпосылки развития мировой финансовой системы по модели перколации:.

1. Избыточная ликвидность, нарушая связи между деньгами и долгами, провоцирует перестройку финансового рынка на микроуровне через растущие кластеры покупателей долга. Доминируют стратегии «подражания», «животных инстинктов» или «иррационального возбуждения». Гетерогенный рынок продавцов и покупателей превращается в гомогенный рынок покупателей долга. Совокупный спрос переключается с денег на долги, что ускоряет по сравнению с объемами ликвидности рост стоимости заимствований.

2. Избыточная ликвидность усиливает обратные связи инвесторов, особенно на границе критического объема ликвидности. Новая микроорганизация финансового рынка формирует перколационный кластер однотипного поведения покупателей долга - инвесторов. Доминирование покупателей генерирует растущие объемы заимствований, разрушая связи между ликвидностью и долгами. Объемы ликвидности не могут монетизировать размеры задолженности, что обусовливает вырождение рынка денег и долгов.

3. Перколация определяет массовую смену инвесторами длинной позиции на короткую и способствует кризису при закритических значениях ликвидности. Модель перколации показывает действие механизма лавинообразного нарастания задолженности.

Таким образом, и збыточная ликвидность качественно изменяет рынки. ЦБ, банки накачивают в экономику деньги, они мультиплицируются в избыточные объемы - свойства ликвидности меняются. В нормальных условиях денежная масса быстро конвертируется в товары, ресурсы, активы. Если ликвидность избыточна, то это замедляется, возникают трудности, ограничения, издержки. Когда от денег трудно избавиться, растет «вязкость» ликвидности, загустевает смазка в обмене. «Вязкость» рынка – это снижение покупательной способности денег как в условиях высокой и гиперинфляции.

Безусловно, все страны, в т.ч. и США начали осуществлять антикризисные меры. Так, в США и др. странах, прежде всего, были снижены ставки рефинансирования ФРС (с 5,5% до 0,5% за 3 месяца). Целью было увеличение ликвидности на рынке. Также ФРС предоставляла займы страховым компаниям, банкам и т.д. Далее, был создан фонд на 700 млрд. долл. для выкупа проблемных активов у банков. Этот фонд предоставил средства Fannie Mae и Fredde Mac, банкам, а также крупнейшим авто-концернам США. Эти меры позволили частично улучшить ситуацию в финансовом секторе, но проблем в реальном секторе экономики избежать не удалось.

18 сентября 2008 г. Министр финансов США Генри Полсон сообщил, что он, совместно с Федеральной резервной системой (ФРС) США и представителями Конгресса, работает над планом, направленным на «разрешение вопросов с системными рисками» на рынках капитала в США и проблемными активами. План предполагает создание государственной корпорации, которая выкупит проблемные активы у банков. Полсон предлагал выделить корпорации $700 млрд. Корпорация будет создана по примеру корпорации Resolution Trust Corporation (RTC), которая использовалась для ликвидации плохих долгов во время кризиса конца 1980-х годов.

29 сентября 2008 г. Палата представителей США отвергла план Полсона. План был принят Сенатом 1 октября, а 3 октября 2008 г. Конгресс США одобрил план Полсона. 5 октября президент США подписал план Полсона.

13 ноября 2008 года Полсон предложил отказаться от выкупа неликвидных ипотечных активов банков, поскольку это является не самым эффективным способом использования выделяемых средств. 25 ноября 2008г. было объявлено о намерении ФРС влить дополнительные $800 млрд в банковскую систему США, что, как заявил Генри Полсон, направлено на стимулирование розничного кредитования потребителей. Объявленная программа, предусматривающая, в частности, выкуп ФРС на $600 млрд кредитов, выданных и гарантированных ипотечными агентствами Fannie Mae, Freddie Mac, Ginnie Mae и федеральными банками жилищного кредита.

В США всеми способами пытаются избежать национализации банковского сектора, что и стало камнем преткновения в политике. В рамках программы TARP осенью 2008 г. была осуществлена масштабная рекапитализация банков: крупнейшим банкам выделили 250 млрд долл. в обмен на привилегированные акции. Государство предоставило дополнительные средства и гарантии по «плохим» активам компании Citigroup, которая в конце прошлого года также столкнулась с серьезными проблемами. Весной 2009 г. было объявлено о создании института государственно-частных фондов по выкупу «плохих» активов. Предполагалось, что эти фонды смогут привлечь частный капитал, который вместе с государственными средствами составит от 500 млрд до 1 трлн долл. при стоимости программы для государства в 75-100 млрд долл. Наконец, в мае 2009 г. было объявлено о результатах стресс-тестирования банковской системы. Стресс-тест показал, что в общей сложности 19 крупнейшим банкам США при реалистичном, но стрессовом сценарии развития событий не хватает всего 75 млрд долл. Обнародование результатов стресс-теста привело к частичному восстановлению доверия к банкам со стороны фондовых рынков, после чего десять банков начали возвращать государству взятые средства.

Правительство Великобритании, наоборот, пошло по пути национализации и приобрело два крупных банка — Northern Rock и ипотечную часть банка Bradford & Bingley. В результате реализации программ рекапитализации и защиты активов правительство стало крупнейшим акционером банков RBS и Lloyds Banking Group. Программа защиты активов предоставляет гарантии под пулы активов, что создает мощную платформу стабильности для финансовых институтов. Но поскольку объем активов банковского сектора Великобритании существенно превышает ВВП страны, следствием программы поддержки банков стали девальвация курса национальной валюты и снижение доверия к британской экономике и государственному бюджету.